英伟达的收益将成为人工智能芯片需求的测试,因为DeepSeek引发了支出疑虑 | 路透社

Arsheeya Bajwa

英伟达和Deepseek的标志在2025年1月27日拍摄的插图中可见。路透社/Dado Ruvic/插图/档案照片2月24日(路透社)- 当公司在周三报告业绩时,英伟达昂贵的人工智能芯片的需求将成为焦点,因为投资者对在该技术上的巨额支出表示怀疑,来自中国DeepSeek的低成本AI模型震动了整个行业。这家全球第二大市值公司在过去两年中一直是大型科技公司人工智能驱动的消费狂潮的最大受益者。

英伟达和Deepseek的标志在2025年1月27日拍摄的插图中可见。路透社/Dado Ruvic/插图/档案照片2月24日(路透社)- 当公司在周三报告业绩时,英伟达昂贵的人工智能芯片的需求将成为焦点,因为投资者对在该技术上的巨额支出表示怀疑,来自中国DeepSeek的低成本AI模型震动了整个行业。这家全球第二大市值公司在过去两年中一直是大型科技公司人工智能驱动的消费狂潮的最大受益者。

科技快讯通讯为您带来最新的新闻和趋势,直接发送到您的收件箱。注册这里。

但关于DeepSeek的AI模型以极低的成本与其西方同行竞争的说法,使一些投资者开始质疑英伟达的尖端芯片是否对在人工智能竞赛中获得优势至关重要。

DeepSeek在1月的突然崛起导致英伟达市值损失5930亿美元,成为美国公司单日最大损失。其股票在2023年和2024年是表现最好的股票之一。

“投资者对DeepSeek及其对需求的影响非常担忧,”持有英伟达股票的Spear Invest首席投资官Ivana Delevska表示,该公司在一个积极管理的交易所交易基金中持有英伟达股票。

“所以如果他们(英伟达)能证明他们仍然能够‘超越并提升’,这对股票来说将是非常积极的。”

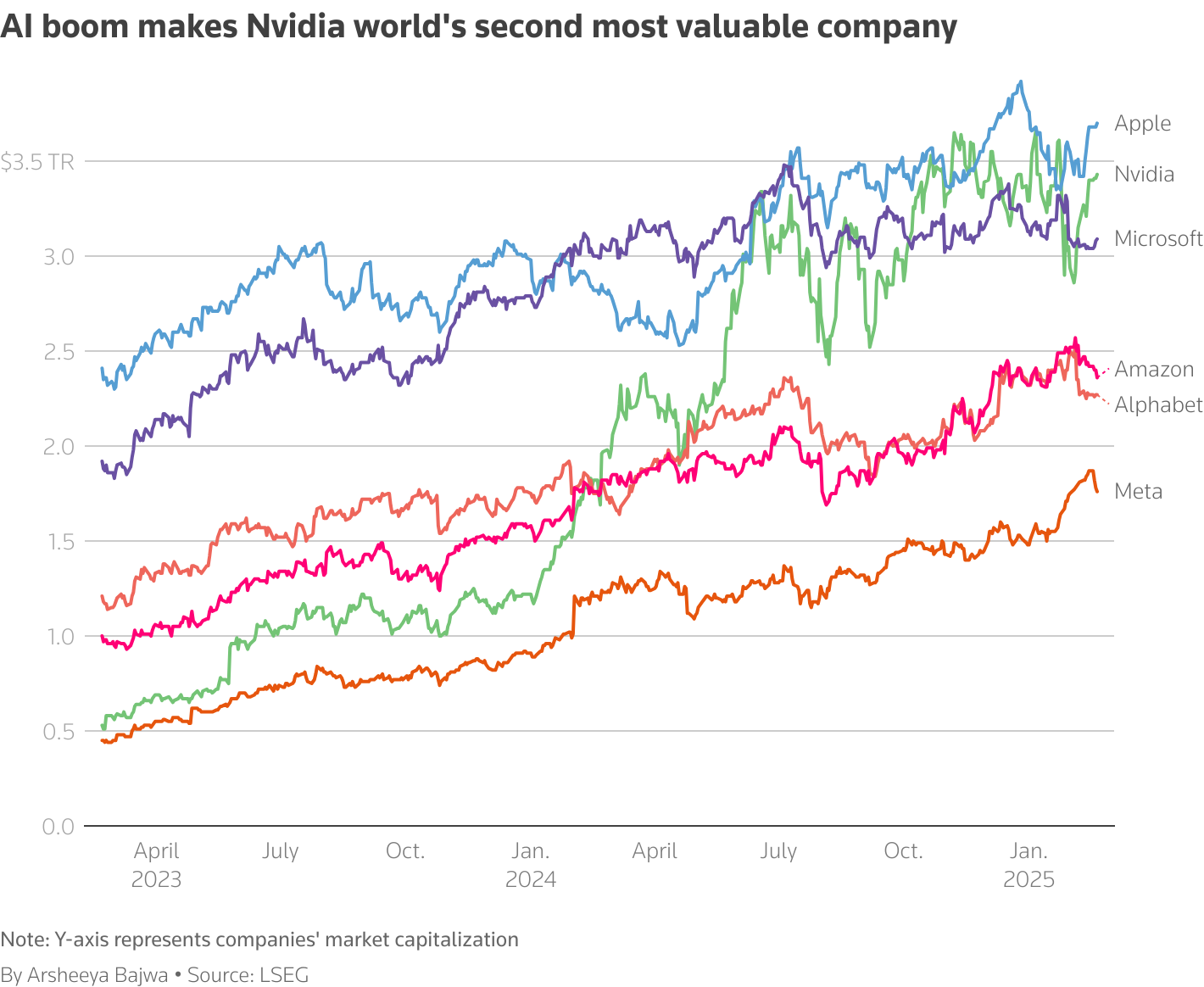

图表显示了英伟达市值的上升,使其成为全球第二大最有价值的公司

图表显示了英伟达市值的上升,使其成为全球第二大最有价值的公司

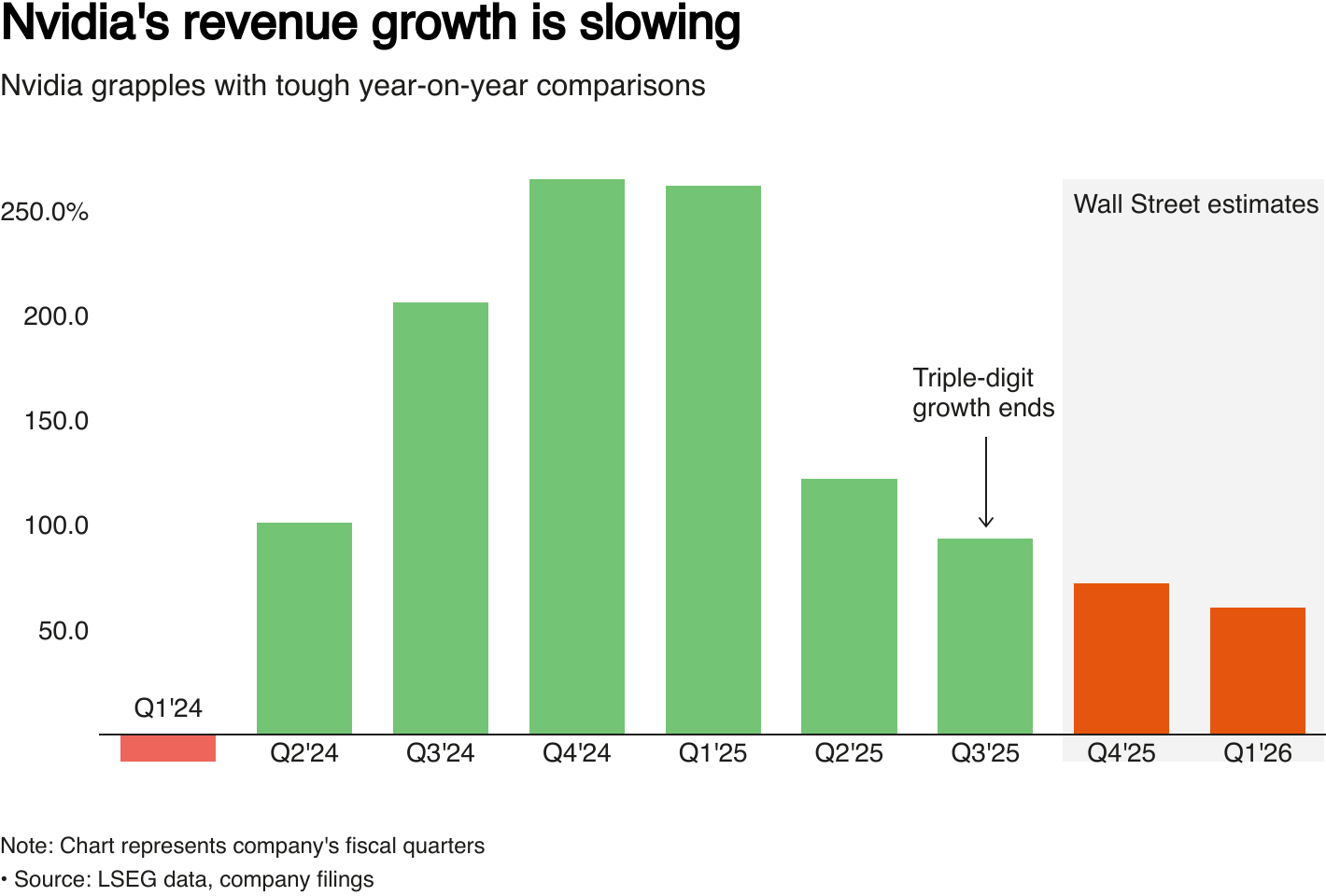

根据LSEG的数据,英伟达预计在第四季度报告收入增长72%,达到380.5亿美元,这是七个季度以来最慢的增长。预计它将预测截至四月的第一季度收入增长60%。

相比之下,该公司的收入在截至十月的季度之前经历了连续五个季度的三位数增长。

到目前为止,英伟达的人工智能芯片需求没有减弱。微软 (MSFT.O) 和Meta (META.O) 等大客户表示,他们计划继续大幅增加数据中心的支出。Gabelli Funds的投资组合经理约翰·贝尔顿表示:“Meta、微软、谷歌和亚马逊传达的资本支出计划…..描绘了英伟达近期需求背景的非常积极的前景。”

与此同时,英伟达强大的Blackwell芯片的出货量预计在第四季度加速,推动其收入,但由于新复杂芯片的成本增加,压缩了其利润率。

分析师预计英伟达的调整后毛利率将在第四季度下降超过三个百分点,降至73.5%。

图表显示了Nvidia收入增长的放缓

图表显示了Nvidia收入增长的放缓

随着Blackwell系列的推出,Nvidia正从销售单个芯片转向销售完整的AI计算系统,例如GB200 NVL72,该系统将GPU、CPU和网络设备捆绑在一起。

这进一步复杂化了成本高昂且耗时的生产提升。

其合同制造商,台湾的TSMC (2330.TW),急于扩大先进封装的产能——这是一种将芯片粘合在一起的复杂过程,是AI半导体供应链的主要瓶颈。Blackwell的推出也受到设计缺陷和低芯片良率的阻碍——尽管Nvidia已经解决了这些问题。

在11月,它表示Blackwell将在第四季度超过最初的数十亿美元收入预测。

“Blackwell是一组复杂的产品推出,”Gabelli的Belton说。

“考虑到投资者已经习惯的超预期幅度——Nvidia这次的交付可能会更小,考虑到Blackwell推出的一些动态。”

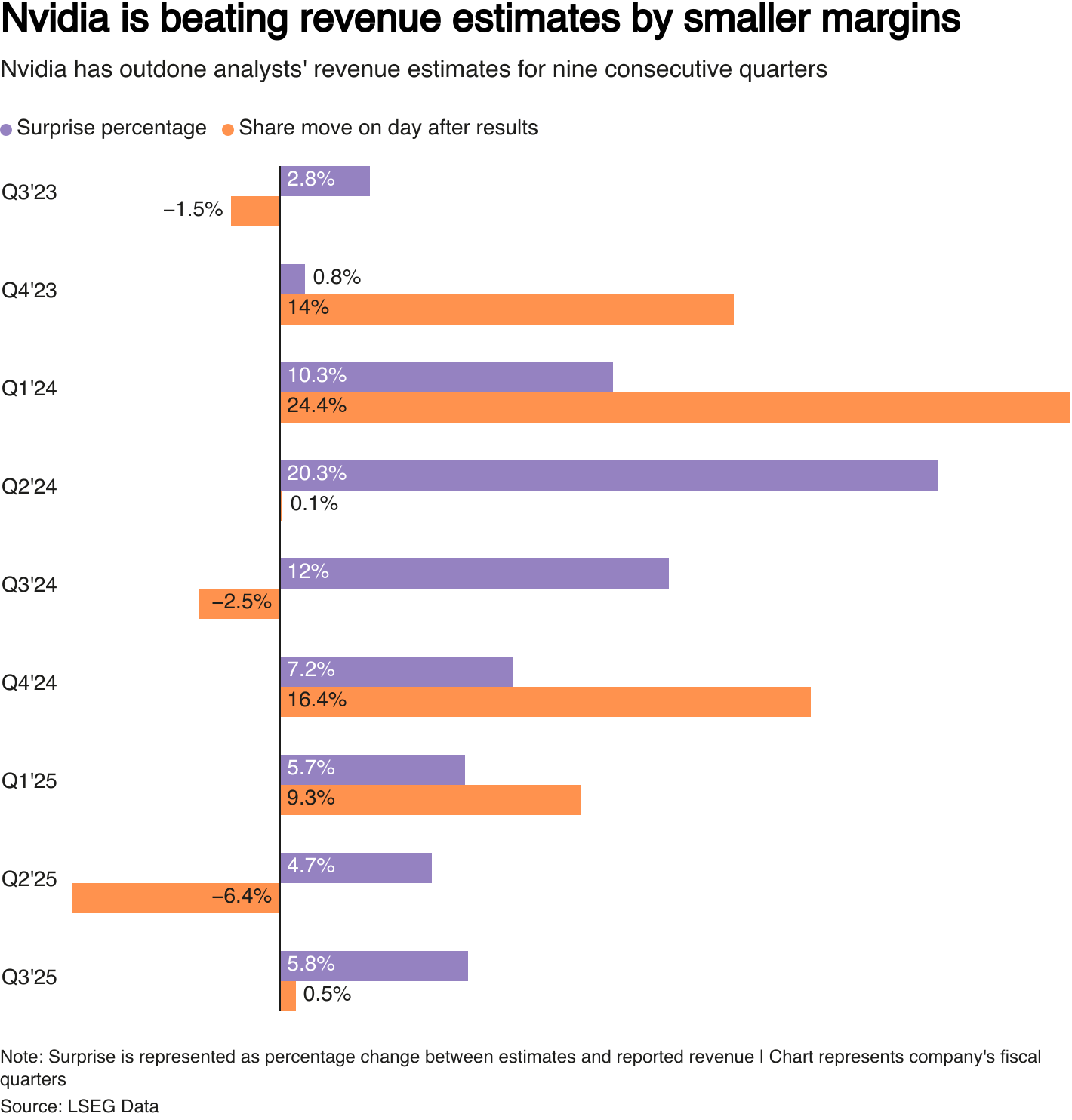

图表显示了Nvidia超出或未达到分析师对季度收入预期的百分比。Nvidia已经连续九个季度超出预期。

图表显示了Nvidia超出或未达到分析师对季度收入预期的百分比。Nvidia已经连续九个季度超出预期。

- 建议主题:

- 人工智能