分析 尽管特朗普的促进增长议程,美国仍然面临“滞涨”的恐惧 | 路透社

Suzanne McGee,Davide Barbuscia

2月20日(路透社)- 持续的通货膨胀和特朗普总统的激进贸易政策重新点燃了对滞涨的担忧,这是一种令人担忧的缓慢扩张与高通胀的混合状态,美国在1970年代曾遭受此困扰,尽管市场对政府的增长支持议程持积极态度。

在过去50年中,滞涨的可能回归时常被提及,但并未真正成为投资者投资组合的现实威胁。

尽管经济学家和投资组合经理并不准备断言这次会有所不同,但在过去几周,令人担忧的情景再次成为投资者的风险,因为贸易战和惩罚性关税的前景阴影笼罩着美国的增长前景。

“滞涨绝对重新出现为一种可能性,因为我们有这些可能损害消费者需求的政策,即使持续的通货膨胀限制了美联储的操作空间,”布兰迪温全球固定收益策略的投资组合经理杰克·麦金泰尔表示。“这不再是零概率的情景,远非如此。”

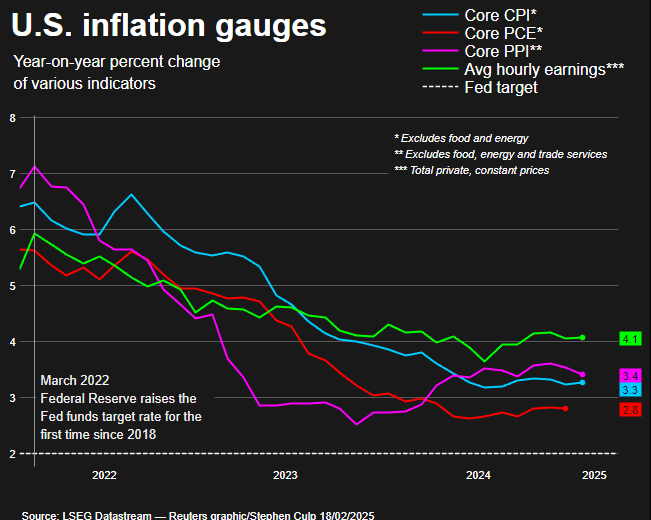

滞涨这一重要拼图的一部分——不愿降温的通货膨胀——在本月初表现得尤为明显,当时政府数据显示,消费者价格在1月份以自2023年8月以来最快的月度速度上涨,使年率达到3%。

美国经济的另一块拼图岌岌可危,特朗普的关税威胁着增加可能倾斜天平的通胀压力。

“我们最担心的不是通胀风险,而是滞涨,”创新资本管理公司的首席投资策略师Tim Urbanowicz说。“必须应对那种持续的通胀基础,此外,关税有可能通过成为消费者的税收而减缓经济,进而影响利润和经济增长。”

美国银行周二对全球基金经理进行的调查显示,预计未来一年将出现滞涨(该银行将其定义为低于趋势的增长和高于趋势的通胀)的投资者比例达到了七个月来的最高水平。同时,投资者对股票保持乐观,调查显示贸易战被视为低概率风险。

尽管特朗普在二月初将对来自加拿大和墨西哥的进口新关税推迟了一个月,但他已对所有中国进口征收10%的新税,并宣布对全球钢铁和铝的进口征收关税。

他还指示其经济团队制定计划,对所有对美国进口征收关税的国家实施对等关税,本周表示计划对汽车、半导体和药品的进口征收25%的关税。

一些投资者认为,关税对增长的任何打击都是暂时的。

在更长远的视角下,关税甚至可能促进增长,资本集团的服务负责人Maddi Dessner表示,因为这将推动那些受益于全球竞争减少的行业。另一方面,其初始影响可能会加大价格压力。

“事实是,它可能处于某个中间点,”她说,并补充道,关税在一定程度上是资本集团现在预计20年期国债收益率为3.9%的原因,而去年这一预期为3.7%。

还没有

滞涨在2022年成为一种焦虑来源,当时通货膨胀率飙升,股票和债券价格暴跌,但这一情景并未实现,因为通货膨胀最终降温,增长保持稳定。

许多人相信,美国经济将再次远离滞涨。

所谓的核心通胀率约为3%,远低于1970年代,当时的年度核心通胀率约为7%。这一次,通胀预期保持“锚定”,这意味着长期通胀前景不会随着每一个新的经济数据而疯狂波动,Evercore ISI在最近的一份报告中表示。

通胀指标

通胀指标

尽管如此,穆迪分析的首席经济学家Mark Zandi警告说,市场可能低估了滞涨的风险。特朗普的另一项竞选承诺,即大规模驱逐没有签证或其他工作文件的工人的前景,也会加剧通胀,他指出。

“关税和驱逐是通货膨胀的配方,并且损害了增长;两者都是负面供给冲击,”他说,并补充说,原油价格的上涨是一个类似的打击,导致了1970年代的滞涨。

BNP Paribas美国利率策略负责人Guneet Dhingra表示,市场在过去六个月中一直“自满”,专注于特朗普的促增长政策。

他补充说,担心滞涨的投资者可能会抛售两年期国债,这可能会因通货膨胀加剧而贬值,并购买十年期国债,这在低增长的情况下会受益。

对黄金的日益关注,周三再次创下历史新高,表明一些投资者感到担忧,因为黄金是少数在滞涨环境中保持价值的资产之一,State Street Global Advisors的SPDR美洲研究负责人Matthew Bartolini表示。

Brandywine的McIntyre表示,另一个大赢家将是现金,但他补充说,目前他仍然避免对类似现金的固定收益工具进行重大调整。

“我还没有到达那个地步,”McIntyre说。

- 建议主题:

- 商业