拉里·芬克的遗产项目仍在进行中 | 路透社

Jonathan Guilford

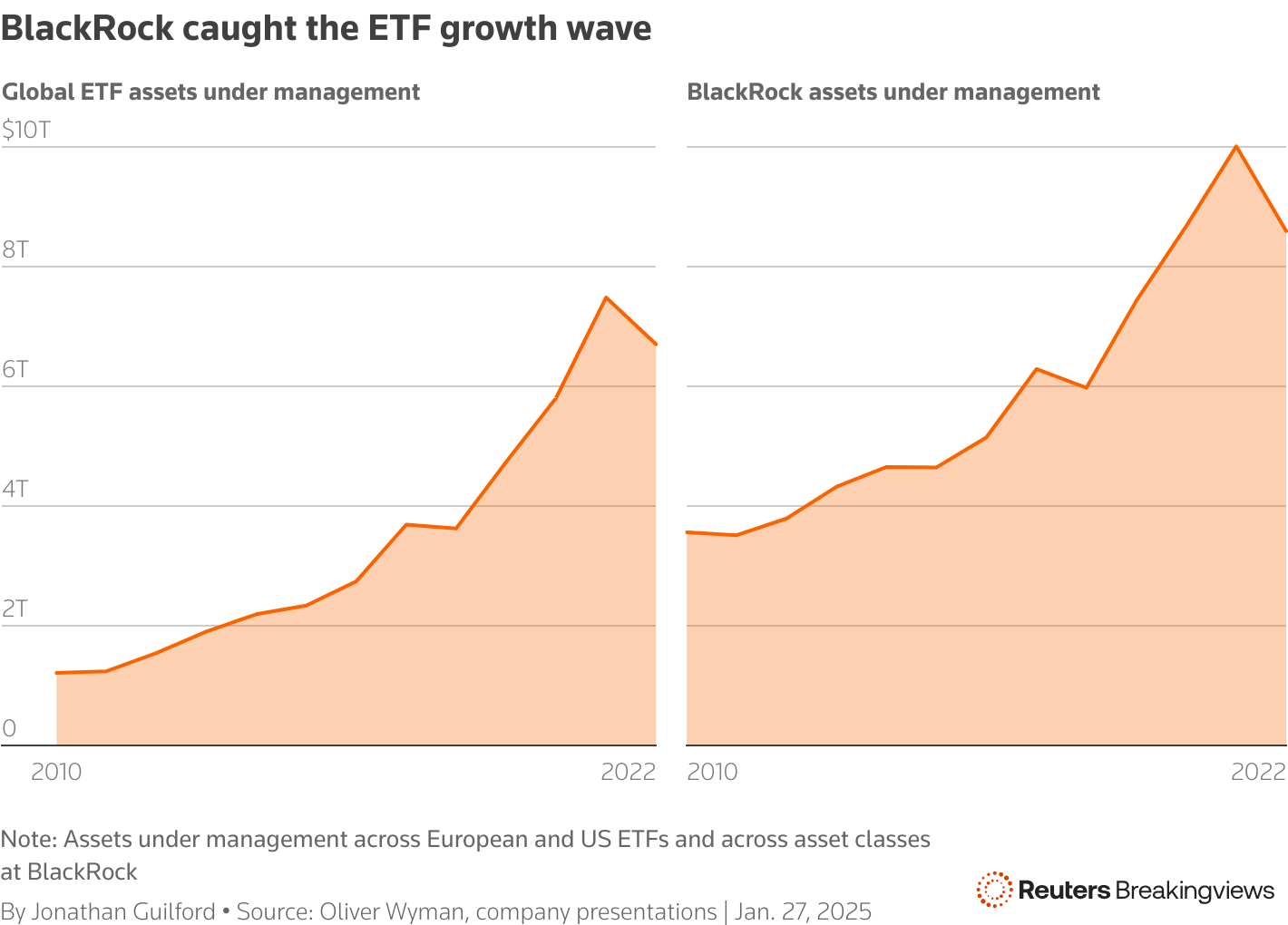

黑岩集团董事长兼首席执行官拉里·芬克在美国纽约市曼哈顿的克林顿全球倡议(CGI)会议上发言,时间为2022年9月19日。路透社/大卫·“迪”·德尔加多纽约,1月29日(路透社Breakingviews)- 拉里·芬克将黑岩集团打造成为资产管理巨头,得益于精明的交易策略,抓住了人们投资方式的巨大转变。如今,随着他试图跟上竞争对手,这位72岁的老将又发起了一轮并购,总共花费280亿美元收购了专业基金管理公司全球基础设施合伙人、私人贷款机构HPS和数据公司Preqin。下一个挑战是让这些收购发挥作用。这项任务因他何时交出接力棒而变得复杂。芬克对资产管理领域的变革非常熟悉。黑岩集团成立于1988年,并于1992年从母公司黑石集团分拆出来,最初采用了一种针对保险公司等复杂机构的固定收益投资新方法。与此同时,交易所交易基金——符合某一指数或主题的资产组合的股票型包装——正在冲击股票市场。由英国贷款机构拥有的巴克莱全球投资者成为了主导提供商。在2009年全球金融危机之后,巴克莱不得不出售资产以增强其资本基础。芬克被抢购 BGI 以 135 亿美元,使 黑石成为全球最大的资产管理公司。他的时机恰到好处:在 2010 年,美国、英国和欧洲的投资者在 ETF 中停放了 1.2 万亿美元,根据 奥利弗·怀曼的说法。到 2020 年,这一数字已经增长了五倍。黑石在交易后管理的资产从约 3 万亿美元增加到今天的超过 11 万亿美元。其股价上涨了大约 475%,将其市值提升至约 1600 亿美元。

黑岩集团董事长兼首席执行官拉里·芬克在美国纽约市曼哈顿的克林顿全球倡议(CGI)会议上发言,时间为2022年9月19日。路透社/大卫·“迪”·德尔加多纽约,1月29日(路透社Breakingviews)- 拉里·芬克将黑岩集团打造成为资产管理巨头,得益于精明的交易策略,抓住了人们投资方式的巨大转变。如今,随着他试图跟上竞争对手,这位72岁的老将又发起了一轮并购,总共花费280亿美元收购了专业基金管理公司全球基础设施合伙人、私人贷款机构HPS和数据公司Preqin。下一个挑战是让这些收购发挥作用。这项任务因他何时交出接力棒而变得复杂。芬克对资产管理领域的变革非常熟悉。黑岩集团成立于1988年,并于1992年从母公司黑石集团分拆出来,最初采用了一种针对保险公司等复杂机构的固定收益投资新方法。与此同时,交易所交易基金——符合某一指数或主题的资产组合的股票型包装——正在冲击股票市场。由英国贷款机构拥有的巴克莱全球投资者成为了主导提供商。在2009年全球金融危机之后,巴克莱不得不出售资产以增强其资本基础。芬克被抢购 BGI 以 135 亿美元,使 黑石成为全球最大的资产管理公司。他的时机恰到好处:在 2010 年,美国、英国和欧洲的投资者在 ETF 中停放了 1.2 万亿美元,根据 奥利弗·怀曼的说法。到 2020 年,这一数字已经增长了五倍。黑石在交易后管理的资产从约 3 万亿美元增加到今天的超过 11 万亿美元。其股价上涨了大约 475%,将其市值提升至约 1600 亿美元。 一张显示全球 ETF 市场和黑石资产管理规模增长的图表

一张显示全球 ETF 市场和黑石资产管理规模增长的图表

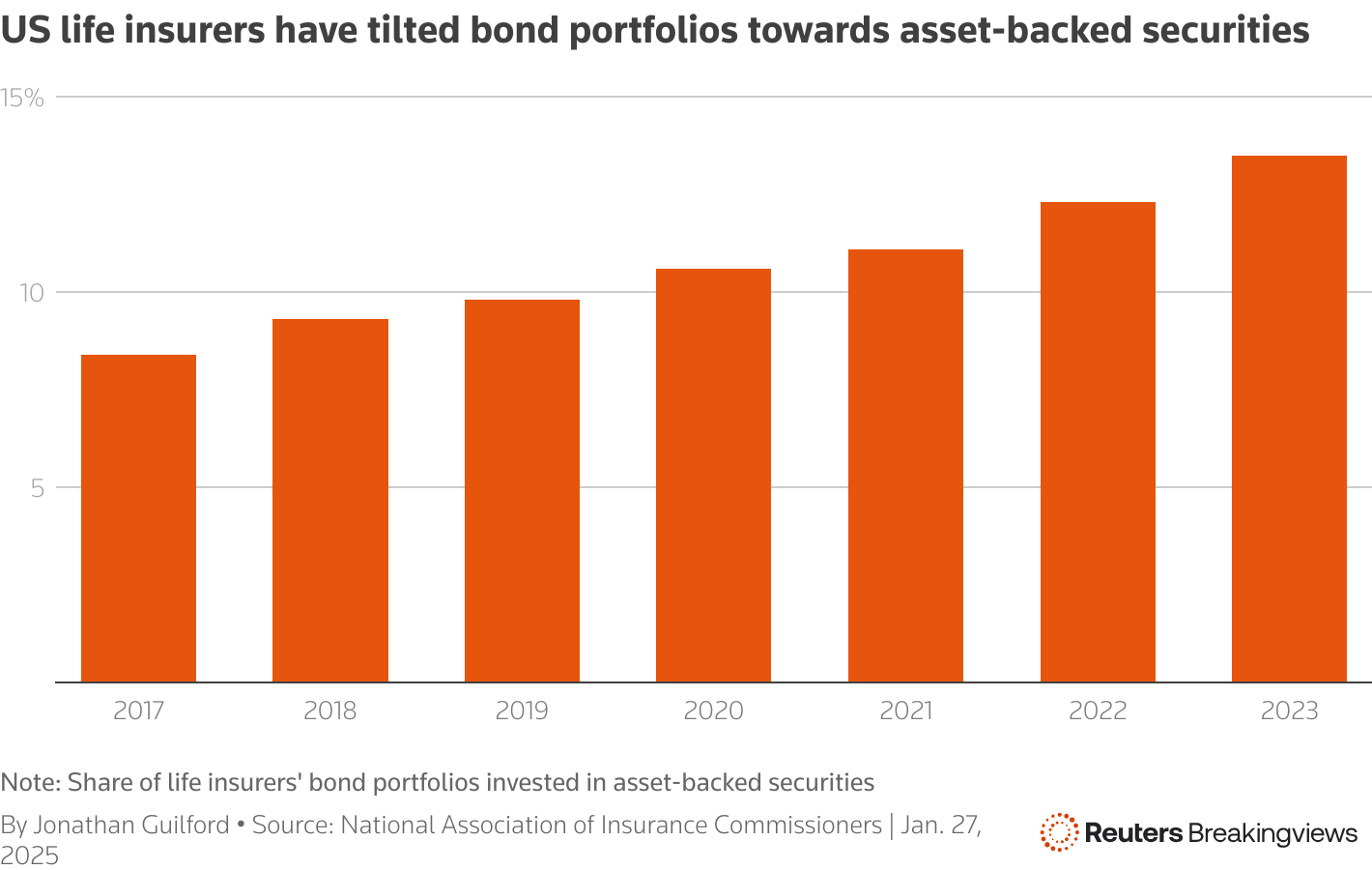

但基金管理的下一个转变已经开始。渴望超额回报的机构客户正在转向黑石主导的流动性较强的公共资产,转而选择流动性较差的私人债务市场。到 2022 年,美国保险公司的债券投资组合中有五分之一是私人债务,主要由用于基础设施投资和各种资产支持证券的债务组成,根据到芝加哥联邦储备银行。像布鲁克菲尔德资产管理这样的另类资产管理公司(BAM.TO)、阿波罗全球管理(APO.N)和芬克在黑石的老同事主导了这个领域。现在,零售投资者对这些投资的接触越来越多。 一张显示ABS在寿险投资组合中日益重要性的图表

一张显示ABS在寿险投资组合中日益重要性的图表

这威胁到进一步挤压黑岩公司运营的公共市场。因此,芬克再次开始了疯狂的支出。一年前,黑岩同意以126亿美元收购GIP,增加其对投资于能源、道路和数据中心的基金的1000亿美元的敞口。12月,它花费120亿美元收购HPS,将1480亿美元的私人债务纳入其中。在此期间,芬克还以32亿美元收购了私人市场数据公司Preqin。

将这三笔收购联系在一起的逻辑大致如下:黑岩与全球各国政府、主权投资者和企业有着紧密的联系。当这些客户和交易对手开始应对,例如,人工智能所需的大量投资时,黑岩有更多的方式参与其中。它可以直接融资基础设施:实际上,GIP创始合伙人阿德巴约·奥贡莱西最近加入 ChatGPT制造商OpenAI的董事会。这笔投资狂潮为HPS提供融资机会。像最近揭晓的Stargate风险投资这样的投资者正在建立新的数据中心,可能会发行以高速芯片等资产为担保的债务。Preqin可以帮助机构投资者对这些投资进行基准评估,并可能建立跟踪私人市场的指数,以支持零售产品。然而,尽管机会巨大,黑石集团为此支付了非常高的价格。以HPS为例,预计在费用和业绩收入之间,2025年将提供约4亿美元的税后收益。与此同时,GIP每年产生超过4亿美元的费用收入。慷慨地排除所有递延和基于业绩的补偿,专注于黑石集团前期支付的179亿美元现金和股票。在这种情况下,合并收益代表的投资回报率仅为4.5%,大约是买方加权平均资本成本的一半,晨星估计为8.7%。为了缩小差距,Fink需要这两笔收购再产生约7.6亿美元的收入。

公平地说,黑石集团应该能够利用一些促进增长的协同效应。例如,财务主管马丁·斯莫尔表示,资产管理公司可能会将其为保险公司管理的7000亿美元中的10%转移到HPS的私人信贷机器上。黑石集团目前仅从这笔资金中提取约0.1%的费用。HPS的费用率更接近0.8%,这意味着转移可能带来近4.9亿美元的额外收入。在50%的利润率和约15%的税率下,这大约是2亿美元的额外税后收益。

然而,信用领域的大增长区域是基于资产的融资,比如将现金流切分为由学生贷款到塔可钟特许经营权等任何东西支持的现金流。这是黑石、阿波罗和KKR宣称市场规模达到数万亿美元的机会。(KKR.N) HPS在这里的足迹很小,希望其新母公司的庞大规模能帮助其快速增长,并实现黑岩承诺的16%的内部收益率。这一计算意味着,在考虑到最初的90亿美元支出和五年后到期的30亿美元递延支付后,HPS的年收益增长和在该期间结束时可能的长期价值将是值得的。股东可能会看到更快的收益。根据LSEG的数据显示,黑岩目前的交易价格约为分析师收益预估的21倍,远低于黑石的31倍。然而,芬克的公司很快将拥有6000亿美元的私人资产管理,竞争KKR,每年产生30亿美元的收入。再加上预计为技术服务带来的20亿美元收入,现在由Preqin提升,扩大后的黑岩大约五分之一的业务来自私人市场或相关服务。

从这个意义上说,芬克最近的交易狂潮代表了向私人市场的大举进军,就像他在2009年收购BGI增强了公司对被动基金的曝光一样。然而,这一次,芬克并不是从一个困境中的卖家那里购买。

让这个赌注获得回报将是一个巨大的挑战。这也加剧了关于芬克继任者的长期问题。黑岩集团的高管马克·维德曼,常被视为继承人,本月初突然宣布离职。这些交易吸引了包括奥贡莱西和HPS联合创始人斯科特·卡普尼克、斯科特·法伦和迈克尔·帕特森在内的优秀外部人才,以补充像斯莫尔这样的内部候选人。如果芬克将权力交给他们中的一个,他们将接手一个尚未完成的工作。

关注 @JMAGuilford 在X上(作者是路透社Breakingviews专栏作家。所表达的观点仅代表他们自己。)

想要获取更多这样的见解,请点击 这里 免费试用Breakingviews。

- 推荐主题:

- Breakingviews Breakingviews路透社Breakingviews是全球领先的议程设定金融洞察来源。作为路透社的金融评论品牌,我们每天在全球范围内剖析重大商业和经济故事。来自纽约、伦敦、香港和其他主要城市的约30名记者组成的全球团队提供实时专家分析。在此注册我们的全服务免费试用 https://www.breakingviews.com/trial 并在 Twitter 上关注我们 @Breakingviews 和 www.breakingviews.com。所有表达的观点均为作者个人意见。