微软的云增长受到关注,因对人工智能支出的疑虑加剧 | 路透社

Aditya Soni

微软的标志、一个键盘和机器手在2025年1月27日拍摄的插图中可见。路透社/Dado Ruvic/插图/档案照片1月28日(路透社)- 微软花了几个月时间宣传其Azure云业务的反弹,周三的季度收入预测将显示对人工智能的数十亿美元投资是否推动了其主要利润引擎的增长。

微软的标志、一个键盘和机器手在2025年1月27日拍摄的插图中可见。路透社/Dado Ruvic/插图/档案照片1月28日(路透社)- 微软花了几个月时间宣传其Azure云业务的反弹,周三的季度收入预测将显示对人工智能的数十亿美元投资是否推动了其主要利润引擎的增长。

这家软件公司(MSFT.O)去年因其对OpenAI的早期投资而成为大型科技公司人工智能竞赛的领跑者,但投资者对其能否从计划在本财政年度投入约800亿美元资本支出的技术中获利的能力产生了疑虑。尽管人工智能的贡献在增加,Azure的增长已经连续两个季度放缓,微软表示反弹只会在第三季度出现。

去年,其股票表现不及大多数大型科技竞争对手。周一,在中国初创公司DeepSeek推出了一种其称为具有成本效益并在较不先进的芯片上运行的人工智能模型后,该股在科技主导的全球抛售中也大幅下跌,引发了对美国在该技术领域领先地位的怀疑。

与其他在全球拥有大规模业务的美国公司一样,微软预计将受到强势美元的影响(.DXY),因为美元在2024年最后三个月上涨了近8%。“投资者情绪(对微软)已经转向负面,因为围绕毛利率、资本支出、生成式人工智能货币化和与OpenAI关系的‘担忧之墙’正在加剧,”摩根士丹利分析师在一份预览报告中表示。

一些分析师表示,Azure大约占微软收入的三分之一,预计在第二季度增长31.8%,低于前三个月的33%增长,Visible Alpha指出。

部分增长将来自与OpenAI的业务。

尽管OpenAI与Oracle合作建设新数据中心,微软仍然有权处理几乎所有OpenAI消费业务和向软件开发者销售业务的流量,微软和OpenAI的代表表示。这意味着随着OpenAI业务的增长,它将为Azure服务付费。

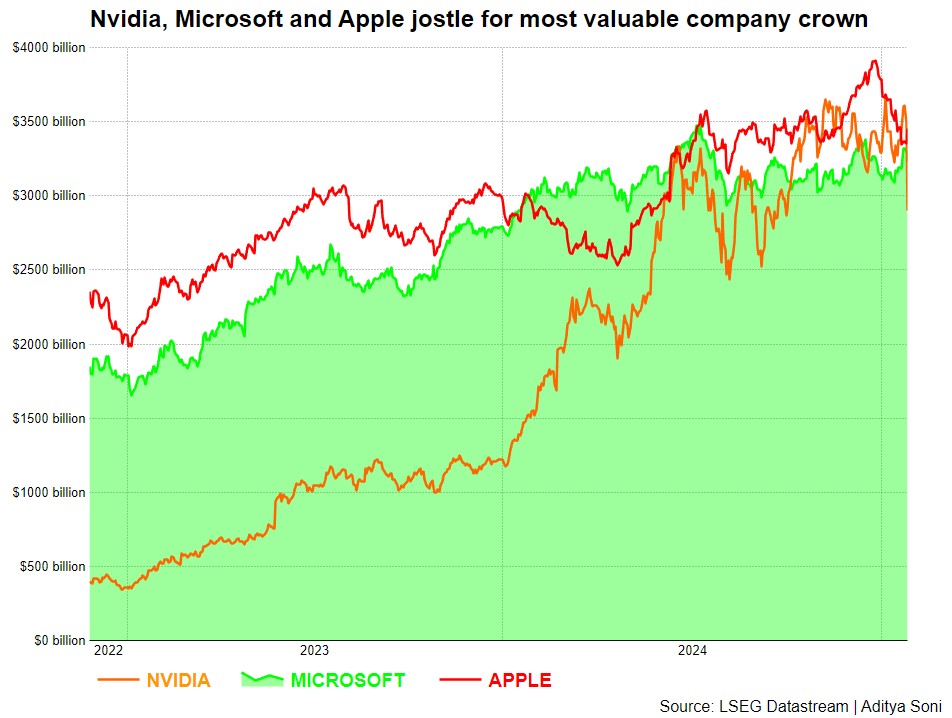

微软、苹果和英伟达争夺全球最有价值公司的桂冠

微软、苹果和英伟达争夺全球最有价值公司的桂冠

华尔街预计微软将在第三季度预测Azure业务接近33%的增长。

总体而言,包含Azure的智能云业务预计在第二季度报告19.7%的收入增长。

副驾驶定价

关于微软365 Copilot人工智能助手的采用也出现了疑虑。在包括去年Gartner调查在内的报告中,指出试点项目之外的需求冷淡,微软一直在尝试定价以促进采用。

现在,它将人工智能功能捆绑到微软365个人和家庭计划中,每月额外收费3美元。之前,用户每月支付20美元以访问Word等应用中的Copilot。企业仍需为每位用户支付每月30美元以使用Copilot。

该公司还在大力投资人工智能代理,并于本月重新推出了面向企业的免费Copilot,名为365 Copilot Chat,具备使用人工智能代理的能力——这些程序几乎不需要人类干预,与聊天机器人不同。

“虽然该产品经历了一些波折——我们仍然认为,微软365 Copilot的10%渗透率在5年内可能为公司增加超过100亿美元的收入,”Melius Research分析师本·瑞茨斯说。

微软的生产力和业务流程部门——包括Office产品、LinkedIn和365 Copilot——预计在第二季度报告11.8%的收入增长。

更多个人计算部门,负责Windows和Xbox,预计收入将下降2.6%。

这是自公司在8月重新调整其业务报告方式以来的第二次结果,以使其与管理方式更紧密对齐。分析师表示,这一举措使得估计公司的业绩变得更加困难。

总体而言,第二季度的收入预计将增长10.9%,低于第一季度的16%增长,依据LSEG汇编的数据。净利润预计将增长6.3%,低于第一季度的10.7%增长。

路透社每日简报提供您开始一天所需的所有新闻。请在 这里注册。

- 建议主题:

- 人工智能