债券多头让北京陷入两难境地 | 路透社

Chan Ka Sing

在这张插图中,可以看到中国人民币的硬币和纸币,拍摄于2022年2月24日。路透社/弗洛伦斯·罗/插图/档案照片香港,1月28日(路透社Breakingviews)- 对中国政府债券的强劲需求正在帮助北京以低廉的成本筹集资金,以支持其脆弱经济的增长。然而,收益率的持续下跌正在形成根深蒂固的预期,即中华人民共和国正成为一个低利率国家,这正在削弱习近平主席对强势人民币的渴望。

在这张插图中,可以看到中国人民币的硬币和纸币,拍摄于2022年2月24日。路透社/弗洛伦斯·罗/插图/档案照片香港,1月28日(路透社Breakingviews)- 对中国政府债券的强劲需求正在帮助北京以低廉的成本筹集资金,以支持其脆弱经济的增长。然而,收益率的持续下跌正在形成根深蒂固的预期,即中华人民共和国正成为一个低利率国家,这正在削弱习近平主席对强势人民币的渴望。

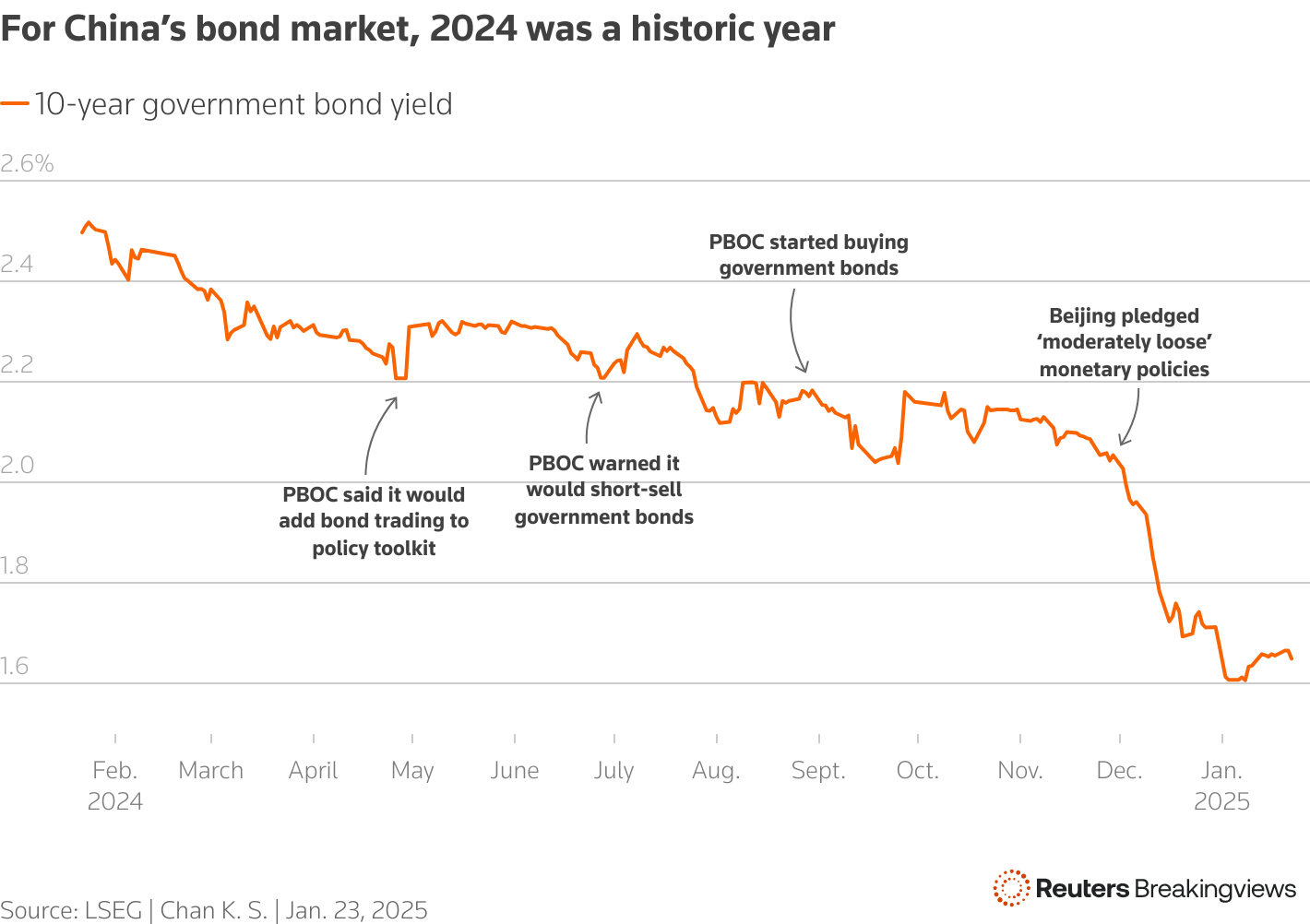

去年对中国的主权债务市场至关重要。财政部完成了1万亿人民币(1380亿美元)的超长期特殊主权债券的销售,并承诺进一步发行以通过支出走出消费者信心危机。如果美国总统唐纳德·特朗普对中国出口征收更高的关税,实现这一目标的费用可能会激增。 一张显示中国人民银行的债券交易政策如何影响债券市场的图表

一张显示中国人民银行的债券交易政策如何影响债券市场的图表

然而,尽管供应大幅增加,但却出现了非凡的牛市,违背了所有预期。价格飙升,中国基准10年期债券的收益率在年末几乎下降了100个基点,降至约1.65%,创历史新低。

乍一看,这似乎是一个双赢的局面:在国内股票和房地产价格下滑之际,中国投资者获得了一个低风险的资金停放地,而北京则减少了更高的财务负担财政赤字,据路透社12月报道,可能在今年攀升至创纪录的4% GDP。控制利息支出将是重要的。中央政府在2024年预算了近8000亿元人民币,约合1090亿美元,用于偿还债务,比去年增长12%。个人税收贡献约1.45万亿元人民币的收入。

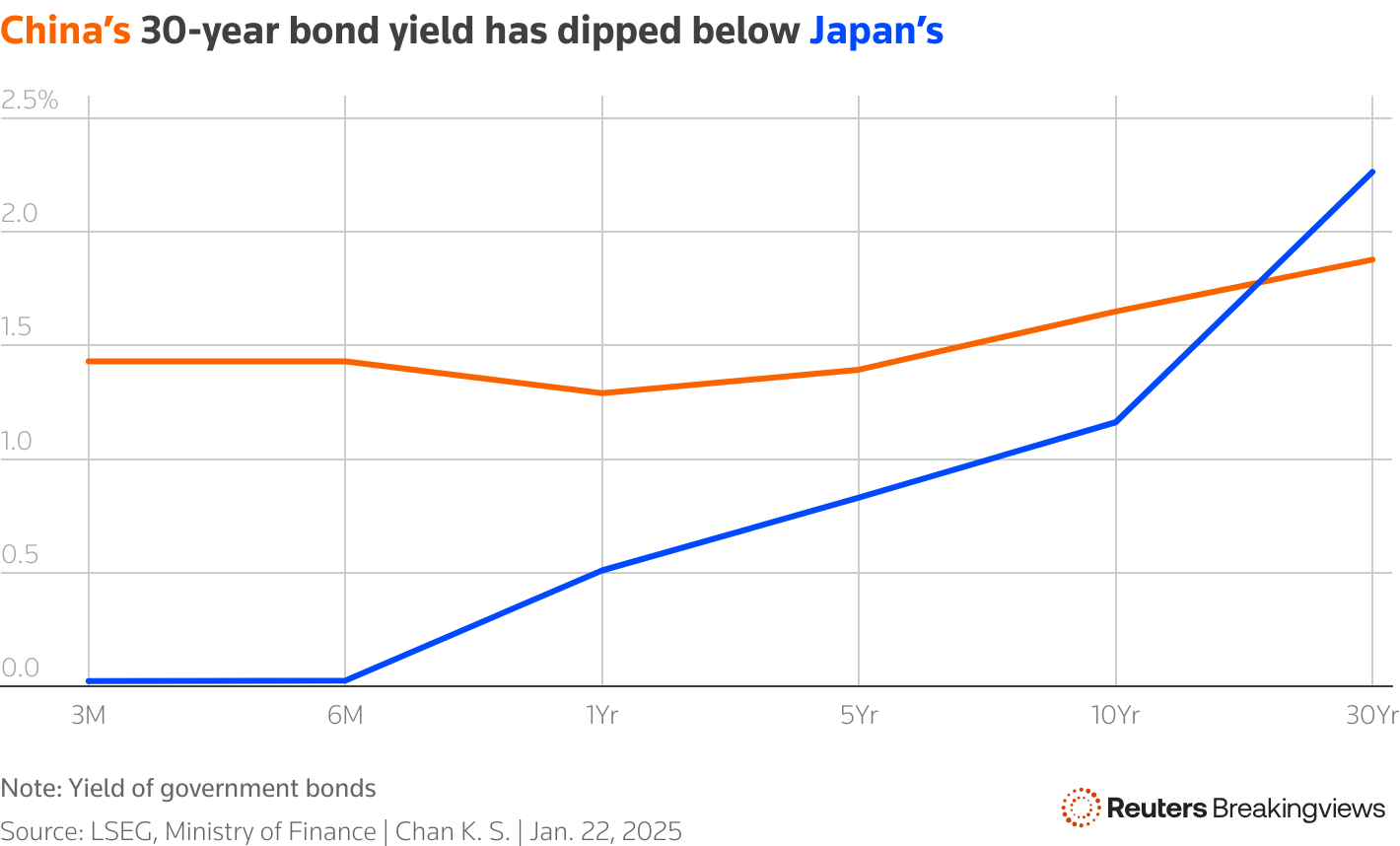

问题在于,中国的收益率曲线正在迅速趋平,其长期30年期国债的收益率现在低于日本的同类债券,而日本央行进行了大规模的债券购买以应对通货紧缩和“失去的几十年”经济停滞。

比较中国和日本债券收益率的图表

比较中国和日本债券收益率的图表

这种比较在北京并不受欢迎,但中国的消费者价格指数自2023年初以来一直徘徊在负值区域。另一个不受欢迎的发展是,投机者与主导购买的银行一起出现;根据债券市场监管机构NAFMII的数据,2024年的交易量同比激增45%。

事实上,中国人民银行在去年上半年试图抑制债券牛市。7月,当10年期收益率威胁首次跌破2%时,甚至威胁要做空自己的国债。

然而,人民银行对此威胁几乎没有采取后续行动。相反,中央银行开始在二级市场上积极回购政府债券,似乎更看重刺激需求而非其他担忧。

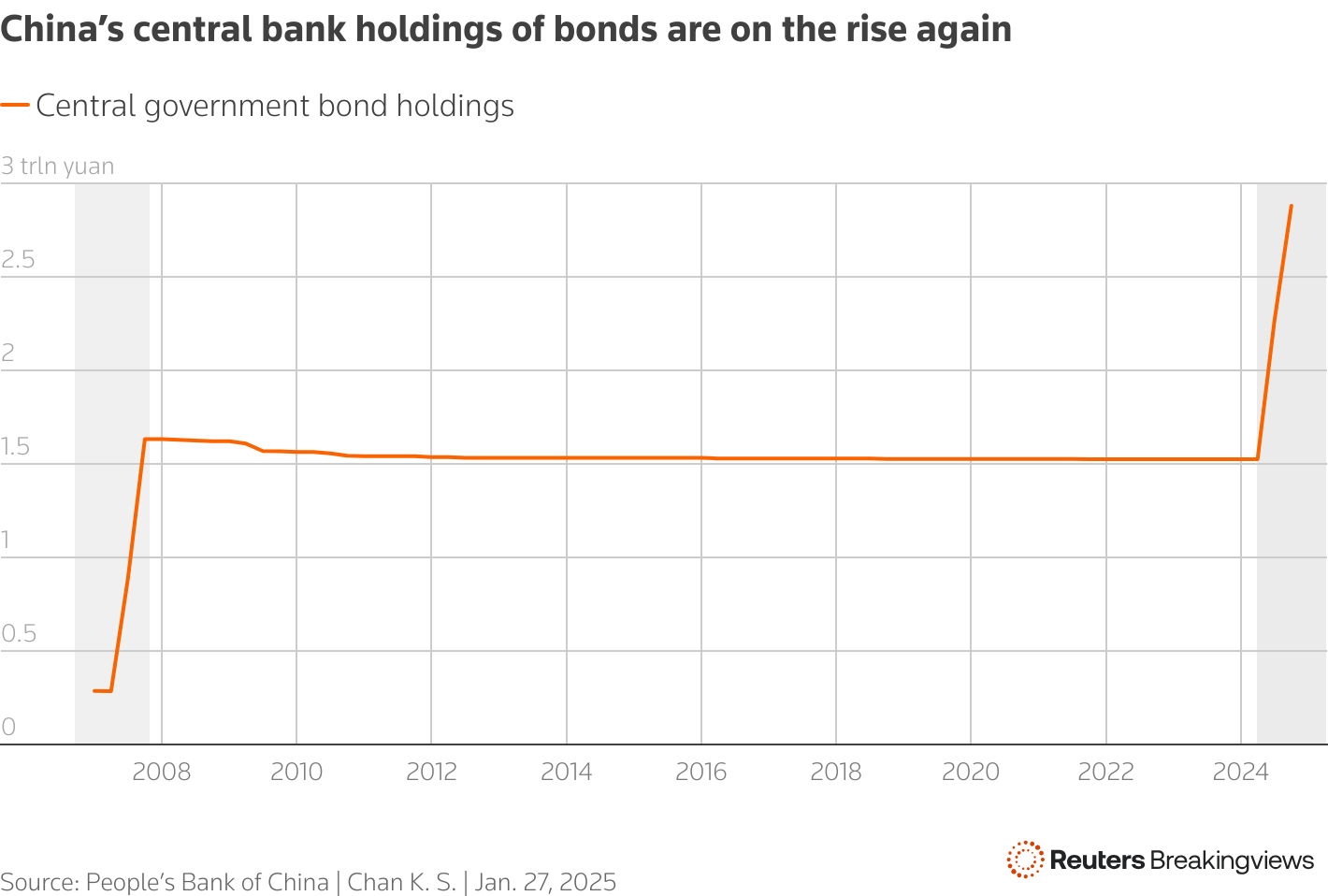

中央银行的净购买额从八月到十二月达到了1万亿人民币,因此其债券持有量自2008年以来首次增加。购买热潮仅在一月份停止,当时人民币在全球市场的 惨烈抛售 中继续贬值。目前,中国人民银行的持有量占未偿还主权债务市场的比例不到10%,而日本银行的比例约为 约50%。然而,美国银行的经济学家估计,今年中国的政府债券净购买额可能超过3万亿人民币。 一张显示中国中央银行资产负债表上中央政府债券金额变化的图表

一张显示中国中央银行资产负债表上中央政府债券金额变化的图表

这触及了中国的困境。它希望获得廉价资金,但上个月监管机构也表示不希望市场形成可能变成“自我实现”的“单边预期”。根据急剧下跌的债券收益率,可能已经为时已晚,这意味着进一步的货币宽松。

高盛调查的三分之二的投资者认为,10年期债券的收益率将在2025年底低于1.6%,这与该行认为中国利率可能会维持较低水平的观点一致。与此同时,中信证券的经济学家认为,债券热潮正在考虑到一年期贷款利率再下调40个基点,目前该利率为3.1%。

这对习近平所希望的强势货币来说都是坏消息。中国与美国10年期国债收益率之间创纪录的300个基点差距已将人民币推至15个月来的低点。事情变得复杂的是:北京正在持续收紧资本管制,这应该有助于限制资金外流,防止其3.2万亿美元的外汇储备像2015年和2016年那样出现流失,但这些管制并不是万无一失的。

一张显示中国和美国国债收益率差距扩大的图表

一张显示中国和美国国债收益率差距扩大的图表

中国缓解一些压力的一种方式是加快对大陆公司在香港上市的审批。这将允许那些有国际增长雄心的公司,比如电池制造商宁德时代 (300750.SZ),筹集硬通货,而不是试图将人民币兑换成外币。此外,中国可能还在削弱其货币,以让华盛顿感受到它将如何抵消更高关税的影响。然而,中国全面应对这些问题的最有效方式是通过支出走出经济低迷。这就是为什么收益率可能需要在再次上升之前先下降,以及为什么北京的平衡行为将变得更加困难。

关注 @Breakingviews 在X上想要获取更多这样的见解,请点击 这里 免费试用Breakingviews。

- 建议主题:

- Breakingviews Breakingviews路透社Breakingviews是全球领先的议程设定金融洞察来源。作为路透社的金融评论品牌,我们每天在全球范围内剖析重大商业和经济新闻。来自纽约、伦敦、香港及其他主要城市的约30名记者组成的全球团队提供实时专家分析。在 https://www.breakingviews.com/trial 注册我们的全服务免费试用,并在Twitter上关注我们 @Breakingviews 和在 www.breakingviews.com。所有表达的观点均为作者个人意见。