Mediobanca的最佳并购防御是市场 | 路透社

Reuters

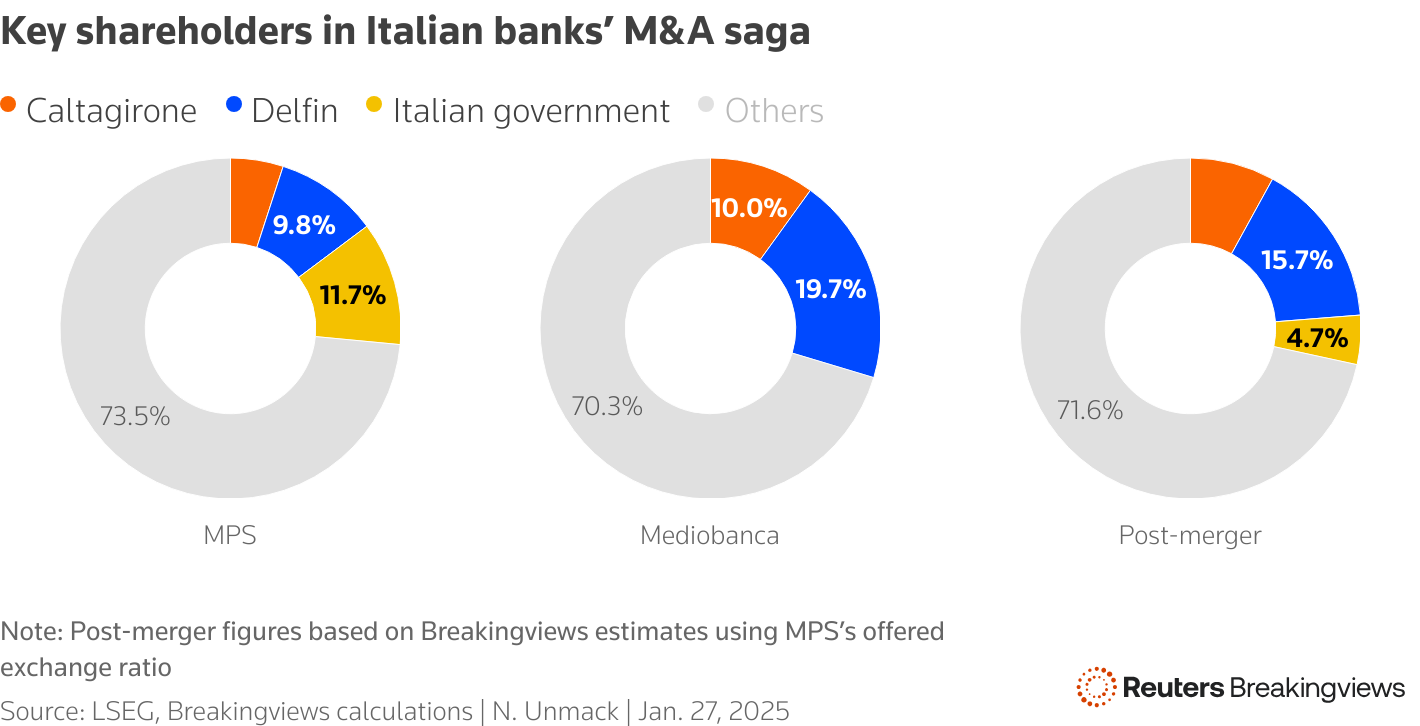

伦敦,1月27日(路透社Breakingviews) - 有时候,赢得一场战斗的最佳方式是让攻击者独自作战。Mediobanca的首席执行官(MDBI.MI)阿尔贝托·纳盖尔可能会对蒙特·德伊·帕斯基·迪·西耶纳(Mps)(BMPS.MI)采取这种策略,该银行周五对位于皮亚泽塔·库基亚的更大规模银行发起了130亿欧元的收购要约。典型的防御性选项似乎很复杂,但对并购持怀疑态度的投资者可能是纳盖尔的盟友。长期担任Mediobanca首席的纳盖尔面临困境。Mps的收购,理论上看似不切实际,市值为80亿欧元。然而,弗朗切斯科·加埃塔诺·卡尔塔吉罗内和德尔·维基奥家族的控股公司德尔芬在这两个集团中持有重要股份,并似乎已经祝福了这项将纳盖尔束缚的交易。

一个防御性选项是寻找一个竞争对手的出价者,但这并不容易:意大利政府拥有Mps略多于十分之一的股份,似乎支持提议的整合。由于Mediobanca是意大利保险公司Assicurazioni Generali的主要股东之一(GASI.MI),该公司持有大量意大利债务,国家有兴趣保持控制在国内范围内,排除任何潜在的外国利益。纳盖尔可能会寻求本地竞争对手的出价者,如意大利联合银行(Intesa Sanpaolo),(ISP.MI),价值740亿欧元。不过,在这种情况下,政府和Mediobanca的两大股东可能会阻碍任何竞争性报价。一个替代方案是Mediobanca发起自己的交易。Nagel试图在财富管理和消费金融方面进行多元化,但其超过三分之一的收益仍然来自于在Generali的13%的股份。出售该股份,约值60亿欧元,将赋予Mediobanca一定的并购权力。目标可能包括财富管理公司或竞争对手经纪商,如FinecoBank (FBK.MI),价值110亿欧元。然而,意大利的收购规则可能使Mediobanca在获得股东批准方面面临困难,而Caltagirone和Delfin可能会拒绝。这给Nagel留下了一个选择:反对与Mps合并的战略逻辑,因为两者在Mediobanca的投资银行业务上几乎没有重叠。Nagel可能会辩称,两家截然不同的机构的合并将导致杰出银行家的流失。此外,合并将使Mediobanca的股东在利率下降时面临更低的回报,因为Mps更专注于信贷业务。也许足够多的Mediobanca股东会拒绝该协议,从而战胜支持整合的约30%的Caltagirone-Delfin的立场。

与此同时,突出操作问题可能会给Mps的股票施加压力。出价方最初提出了5%的小额溢价作为股票交换协议;此后,其股票的下跌已超过这一激励,使得当前报价的价值约低于Mediobanca的报价前水平4%。这种股票走势使得Mps在不进一步损害自身股票的情况下更难提高报价。对协议持怀疑态度的市场意味着Nagel的立场可能比看起来更强。

三个饼图显示对齐的股东区块将占合并集团的相当份额

三个饼图显示对齐的股东区块将占合并集团的相当份额

在X上关注@Unmack1

- 建议主题:

- 公司