分析:对Selic利率日益敏感的担忧加重了巴西已经沉重的公共债务 | 路透社

Marcela Ayres

巴西利亚,1月23日(路透社) - 投资者已经对卢拉总统政府下巴西不断增长的公共债务感到担忧,现在还需要应对另一个风险:公共债务的结构对高利率的敏感性越来越强。

该国通过浮动利率债券,即所谓的LFT,融资的债务比例异常高,这些债券的回报与基准利率挂钩。

在市场压力时期,这些债券特别受到投资者的青睐。去年,财政部被迫大量依赖这些债券进行融资,这使得公共债务的结构达到了20年来的最差水平。

巴西债务对Selic利率的敏感性预计将在中央银行采取激进的货币政策以应对通货膨胀的时刻加速,这掩盖了初级结果的改善。

在大型经济体中,没有哪个国家的浮动利率债券占比像巴西那样高。去年,这些工具的发行量创下历史新高,其在总债务中的占比也以创纪录的速度增长。利率冲击现在威胁到几乎一半已经高企的国家债务的融资成本。

“在过去一年中,利率上升,而通过LFT你直接承担这个成本,”前财政部秘书保罗·瓦莱说,并补充说这意味着债务结构更加风险,因而在评级机构眼中变得更加恶化。

这种动态也加剧了对极端财政主导情景的担忧,在这种情况下,为控制通货膨胀而需要提高利率使得公共债务的轨迹在机械上变得更加具有挑战性,伊塔乌经济学家佩德罗·施奈德说。

在这种情况下,中央银行的利率上升增加了债务融资的成本,恶化了财政状况,并侵蚀了市场预期,最终导致通货膨胀而不是抑制通货膨胀。

在经济过热以及外部和本地的不确定性使得美元高企的情况下,中央银行已经暗示将再加息两个百分点,以应对通货膨胀,如果确认,这将使利率在三月份升至14.25%。

去年,由于市场波动,LFT的需求受到推动,伴随着对美国利率预期的变化以及对巴西债务上升轨迹的日益担忧。

在11月底,卢拉提出了一项令人失望的支出控制方案后,负面情绪进一步恶化,此前他在2023年开始任期时大幅提高了社会福利、最低工资和公务员薪酬。

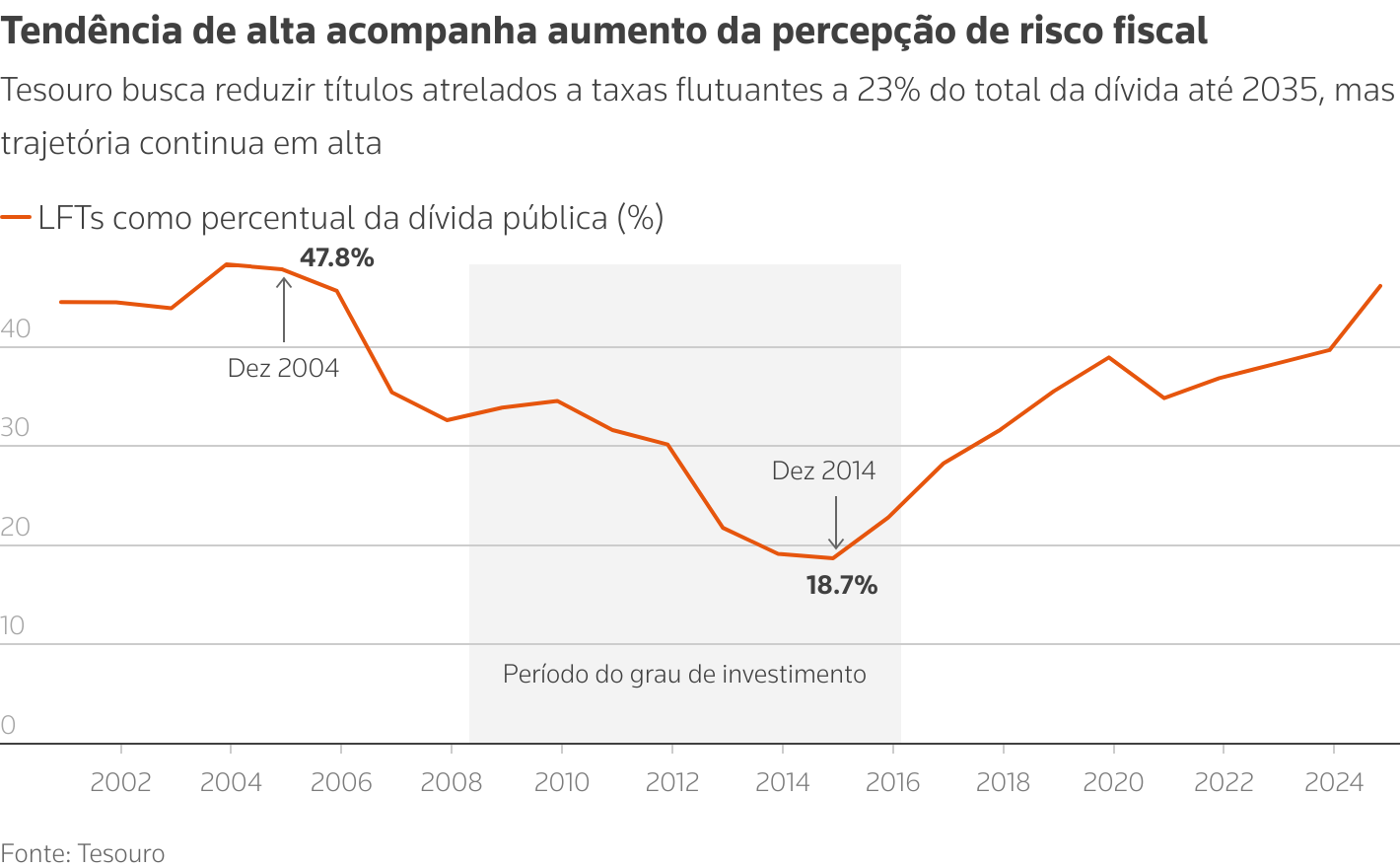

截至11月,LFT在总债务中的占比创下6.5个百分点的历史新高,达到了巴西总债务的46.1%。财政部向路透社承认,12月的数据可能会显示这一比例的扩大,使这些工具在总债务中的占比达到自2004年以来的最高水平。

与基准利率Selic挂钩的巴西债务证券的占比不断上升

与基准利率Selic挂钩的巴西债务证券的占比不断上升

尽管公共债务的构成再次反映出二十年前的情况,但目前的总债务几乎高出20个百分点,11月份达到了77.8%的GDP,这意味着债务服务的负担落在了更大的存量上。

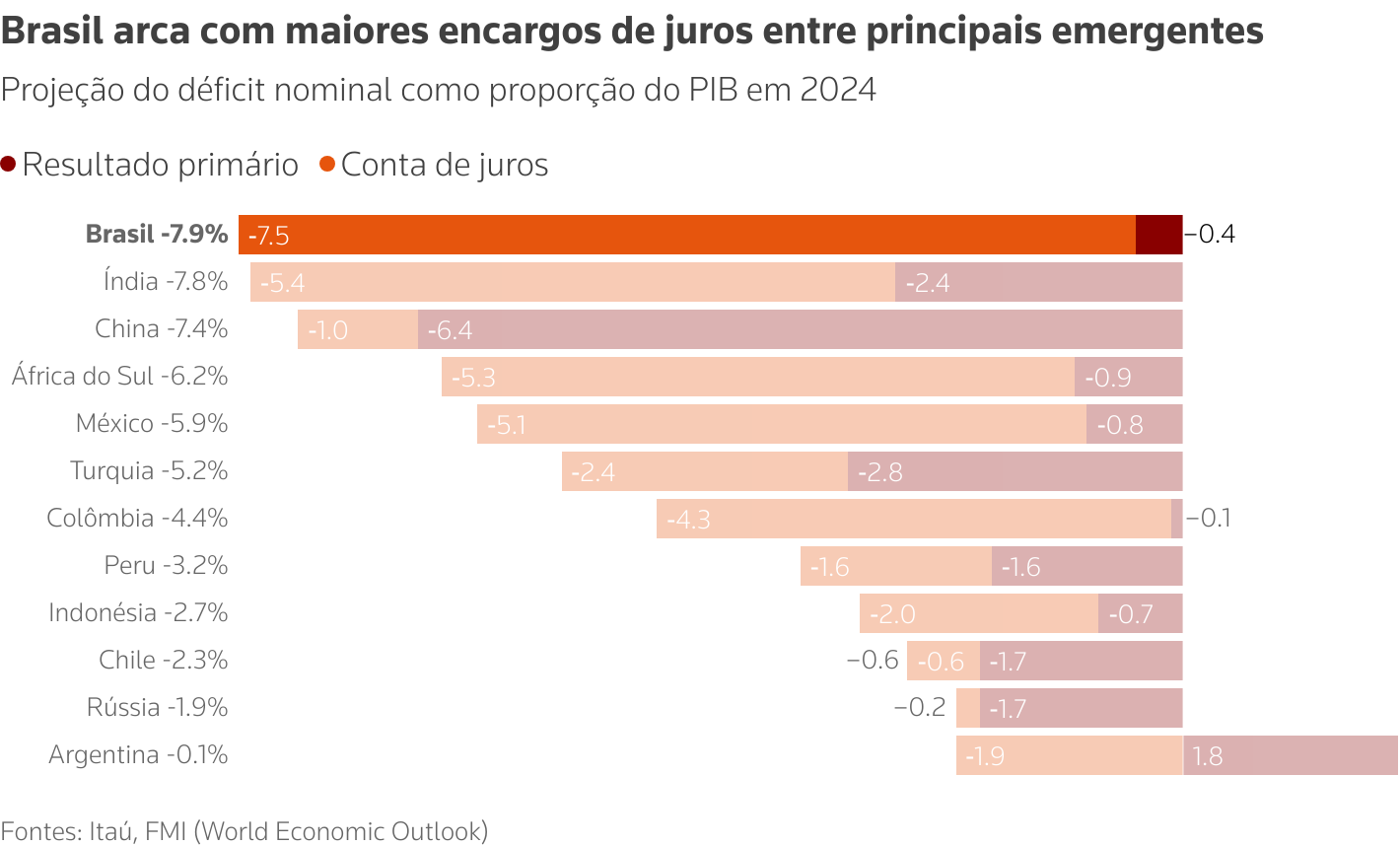

因此,尽管2024年初级赤字显著缩减,并且政府表示将保持在其财政目标的容忍范围内,但巴西的名义赤字预计将接近GDP的8%,在主要新兴经济体中最高,并且受到利息支出的影响最大。

即使政府在今年实现零初级赤字,这种债务增长模式也将继续,因为债务负担的重量。伊塔乌预计名义赤字将在2026年前增加到GDP的9.9%。

2024年巴西的名义赤字预计将在主要新兴市场中最高,受到高额利息成分的推动

2024年巴西的名义赤字预计将在主要新兴市场中最高,受到高额利息成分的推动

财政部表示,2024年的债务管理考虑了观察到的经济形势、需求条件和二级市场的动态。该机构预计将逐步用固定利率和通胀指数化的债券替代LFT。

财政部强调,LFT的平均期限比债务存量的平均期限更长,并表示已观察到“在到期结构平滑和保持高流动性储备方面的进展,减轻再融资风险,并确保在波动时期调整其行动的灵活性。”

前财政部官员在匿名情况下指出,尽管LFT被视为一个不好的选择,但替代方案似乎更不具吸引力。

面对对财政状况的深刻不信任,期限为一年的固定收益债券的收益率为15%,而一年前则低于10%。到期于2029年的通胀指数债券(NTN-Bs)提供7.85%的实际收益率。

这两种选择都将债务成本固定在被认为过高的水平。尽管也很昂贵,但浮动利率债券(LFTs)在未来如果货币政策放松,可能会变得更便宜。

2016年由财政部技术人员进行的一项研究还表明,与许多批评者的论点相反,LFTs的增加并不会降低货币政策的有效性。

无论如何,今年的前景似乎并不乐观。政府在2025年的债务战略将在本月底公布,预计将继续在浮动利率债券上大力支持,因为财政问题的质疑和全球对美国新总统唐纳德·特朗普未来政策的担忧依然存在,尽管基本利率的前景是收紧的。

随着通胀预期远离官方目标3%,经济学家们越来越多地预测,今年Selic利率将超过15%,利率曲线中的隐含押注显示11月的Selic利率将超过16%。

对于Oriz资产管理公司的合伙人、前财政部长卡洛斯·卡瓦尔来说,政府的财政框架显然不足以稳定债务增长,政治上对结构性财政调整的抵制导致LFTs的代表性增加和债务的加速扩张。

“债务管理是政府错误财政政策的结果,”卡瓦尔说。“我们不能只处理后果,我们必须面对原因。”

- 建议主题:

- 商业