鹿鸣:此时提出这项改革,并非地方政府缺钱又要举债了

guancha

【文/观察者网专栏作者 鹿鸣】

“三资改革”,其实并不是什么新提法。“国有资源资产化、国有资产证券化”,可以说自2011年压降政府债务开始就一直在进行中。

2014年中国证监会发布《证券公司及基金管理公司子公司资产证券化业务管理规定》,标志着标准化的资产证券化工作正式开始。2017年6月,财政部联合中国人民银行、中国证监会发布《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》,标志着国有资源、国有资产证券化进入高潮。

2018年4月《中国证监会、住房城乡建设部关于推进住房租赁资产证券化相关工作的通知》旨在以租赁住房这类“规模大、现金流充裕”的优质资产做大资产证券化规模。2020年4月,中国证监会与国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,则意味着国有资源、国有资产证券化进入攻坚期,因为此时的基础设施资产已经处于“存量时代”或者说到了“分蛋糕”的时候。

关于“国有资金杠杆化”这一说法,有不同的解读。一种是偏宏观的理解,即提供国有资金使用效率,用少量资金撬动更多社会资本参与项目建设或投资、运营等,具体合作形式不限;另一种理解,则更强调以国有资本出资股权投资基金的形式,通过定向募集资金形成资金池投向未来的募投项目、企业等经营主体。前者其实就是广义PPP,后者的具体形式就是政府产业引导基金。

如今,“三资改革”为何突然再次被提及?为何又让人想入非非?甚至引发部分恐慌,担忧地方政府债务率再次被拉起来。

“化债”让城投债成为稀缺资产

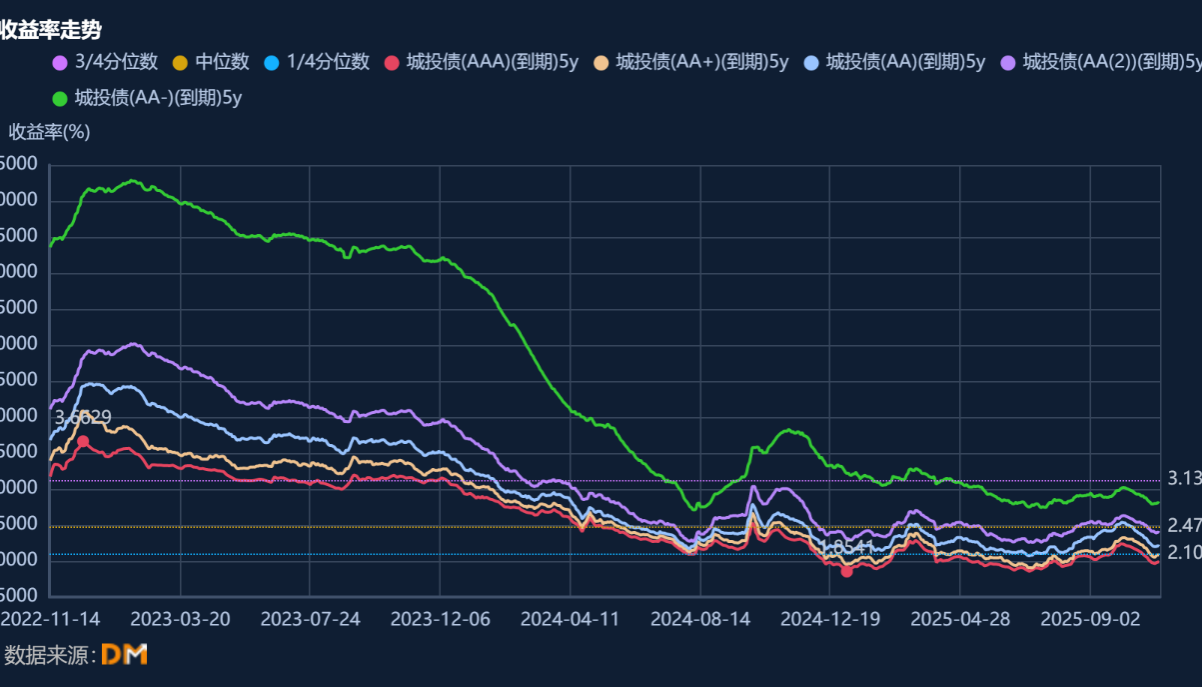

我们先来说说当前的化债成果。根据DM咨询数据库查询,近3年来,5年期不同评级的城投债到期收益率趋势大体分为四个阶段:上涨阶段并且涨至最高点,下降阶段,小幅反弹阶段,以及震荡下行阶段。具体数据如下图。

2023年2月以前,利率持续上涨;2023年2月以后,受益于大规模、大范围化债工作的持续推进,利率持续走低;2024年8月至11月,利率有所反弹,主要是受央行当年三季度操作趋于紧平衡,隔夜资金利率波动加大,低利率环境下资金宽松空间受限,短期压制债市需求所致;之后利率基本维持在2%-3%之间,且呈现震荡下行趋势。

概括起来就是一句话,化债使得“城投信仰”再次加强,但较此前不同的是城投债被“借新还旧”抑制,成为稀缺的投资品,因此利率一度走低。

城投企业产业化转型需要时间

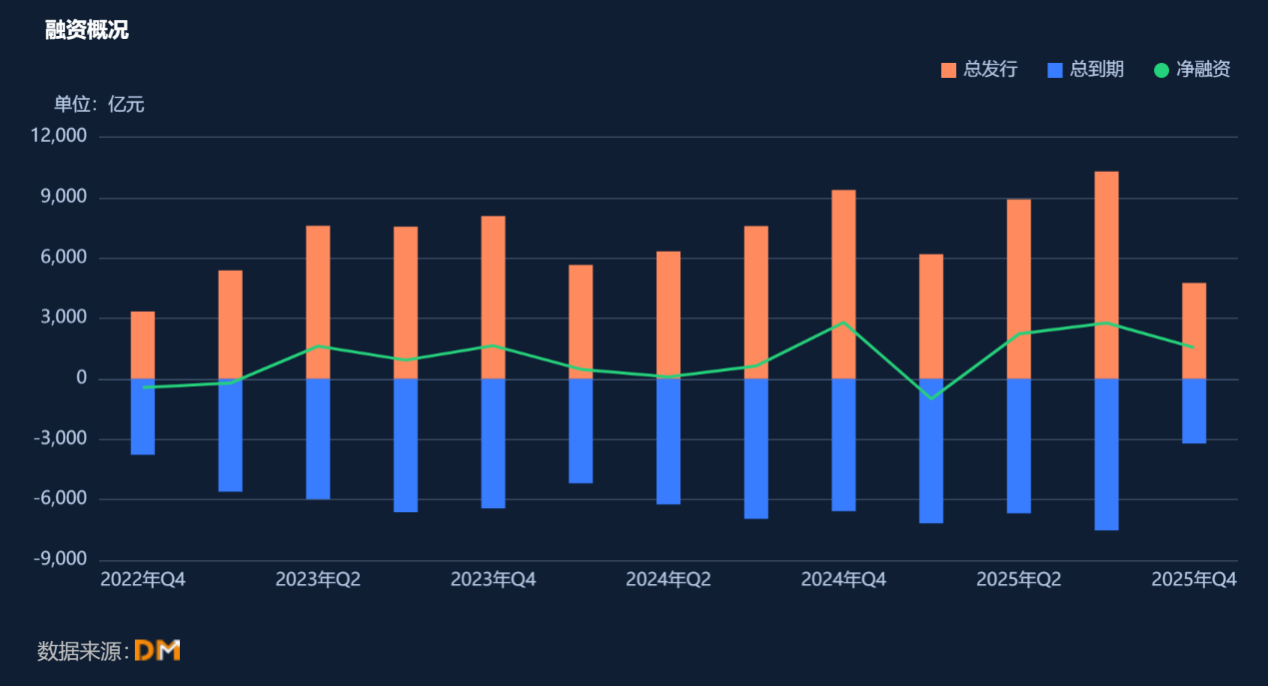

2023年度、2024年度以及2025年1-10月,非城投企业在证券交易所的融资规模分别为2.86万亿、2.90万亿及3.02万亿,净融资规模分别为3980.36亿、3998.53亿及5556.75亿,具体数据如下图。

自2023年开展化债工作以来,非城投企业的债券融资规模较为稳定,2025年三季度增幅较快,主要得益于今年5月以来沪深交易所鼓励科技创新债申报与发行(注:5月7日,上海、深圳证券交易所分别发布《关于进一步支持发行科技创新债券服务新质生产力的通知》),以及更多从城投转型而来的产业类企业获批新增或首发公司债券。

早在2024年5月,上交所专门开展过有关城投产业化转型的专场培训会,邀请多家产业化转型成功的城投企业负责人现身说法,在市场上的影响较为良好,2024年四季度非城投企业总发行量突破新高就是最好的证明。

当前,城投企业的产业化转型面临的较大阻碍就是“产业化方向不明确”,直白点说就是,可以直接并入的产业呈现规模小、收入散、稳定性差的特点,而有待挖掘的产业则需要资金、需要人力、需要培育,总之需要时间。产业平台无法再像城投平台那样进行标准化、量贩式的模仿和包装,只能根据各地区产业优势、资源特征等差异化发展。然而,各地区要素、资源禀赋差异较大,可参考的案例较少,导致转型成功的企业少之又少。

对于资本市场而言,产业化转型成功的标志就是实现公司债券首发。证券交易所在产业类企业发行公司债券时,审核重点关注“主体产业属性+政策契合度+偿债保障完备性”,而非仅仅依靠如“335”或其他单一财务指标衡量能否获准发行债券。因此,目前能够产业化转型成功并在资本市场上首度亮相的产业平台,除了有自身或区域特色外,更多需要通过发行符合国家战略及产业政策的专项公司债券品种,获得审核中适度宽松的条件,最终“破茧成蝶”。

破解“资产荒”就能疏通资金流

城投债越来越少,利率越发越低,而产业债既没有量,也不“优质”——投资人始终会担心产业类企业经营收入的稳定性,即可持续,更何况是刚培育起来的“新产业企业”。

缺少投资标的,就会造成投资和融资脱钩,资金不能顺畅循环,严重的话还会导致经济体无法高速有效运转。这或许就是当下的困境。

以前投资标的是城投债和地产债,城投和地产融到资金就会投向基建和房建,然后通过这两个主导产业为整个国民经济输血。现在想通过产业债融资,为实体经济输血,但奈何投资人不买账;原因前面已经说了,还是因为除房地产外的产业小、散,未来收益的稳定性及确定性差——当然这是从投资人角度来看待的结果。而投资人本身的专业程度、对产业链熟悉程度等,又限制其自身的投资能力,换言之,当前的投资人不够专业,长时间习惯于城投债“政府信用”的投资逻辑,无法很好地适应门类众多的产业债投资逻辑。

写到这里,就可以回答前面网友们关心的问题了。笔者认为,这时候提出“三资改革”,并非因为政府缺钱了,又要举债了。尽管政府现在依然缺钱,但缺钱不能解释为什么要在此时强调三资改革;其真正目的是为了解决“资产荒”,或者说是为了让“产业债”“产业项目”更受投资人认可。

继续在发展中化债

三资改革看似是在消化“存量国有资源和国有资产”,实际是在解决发展问题。从湖北省有关三资改革的新闻及市场反响来看,三资改革的提法一定程度上提振了地方政府及国有企业的发展信心,也在消沉的资本市场中激起了一点涟漪。但笔者比较悲观的是,这点涟漪暂时不会掀起更大的浪花,毕竟产业壮大需要时间,投资人策略调整及投资逻辑适应也需要时间——甚至需要一些惨痛的教训。

在化债中发展。发展的信心是坚定的,各种尝试都在推行中,并且卓有成效。发展遇到新的问题,就需要通过改革现有体制机制、组织架构、人员管理制度,来焕发国有企业的活力;否则,老制度适应不了新主体、新思路。

在发展中化债。笔者建议,地方政府有关部门及国有企业,对于化债工作不能有松懈,当前的化债只是取得了阶段性成果,且仅限于标准化债券、银行借款、金融租赁等常规债务的展期、滚续,没有发生系统性风险。但是对于商业票据等非标准化债务、供应商欠款、欠缴税费同样应予以重视,防止因小失大,让“失信”损害企业持续融资能力。

资料图:柳州街头的轻轨墩柱

成长需要时间,更需要空间

城投债“保刚兑”,是好事也是坏事;对于阶段性化债而言,确属幸事,但一定程度上延缓了债券市场的成长、成熟。

“股市有风险,投资需谨慎”,这句话不是口号宣传,而是股民被市场教育后形成的共识。债市也有风险,投资更需谨慎——当前这句话仅适用于民营企业债券。债市风险不亚于股市,但债市投资人对风险、产业、财务、经营的综合分析能力远不及股市投资人,究其根本在于债市缺少风险自我调节与化解机制。

债券违约被过分厌恶,无论是监管、投资人还是发行主体,若是地方国企为发行主体,债券违约会被视为地方政府违约或“地区失信”,从而导致各方想尽一切办法都要“保刚兑”。

如此一来,投资人也无需分析什么产业政策、行业状况,更不用过分依赖主体财务及经营状况,只要看看出资人是哪个层级的政府、地方财政状况如何,区位、人口再捎带瞅一眼,便知这个债能不能投、投多少。

现如今,城投债变得稀缺后,投资人更是懒得分析,闭着眼睛抢。反倒对于产业债,鲜有人问津,只有手里的资金头寸过于充裕,才会看一看优质地区的优质主体,对于稍差一些地区的主体,询问最多的两句话就是“几年期的?有没有担保措施?”期限太长的不考虑,没有担保的不考虑……

好在监管部门也早已意识到这些问题,估计是受限于当前国内外经济环境,没办法采取更大的动作,只能求稳,先易后难,先小范围试点再逐步推广。

“高成长产业债”试点是第一步,但目前还是趋于谨慎,其实可以再往前走一步,如“高收益债”投资试点。对于高收益债可能很多人不熟悉,但如果说“垃圾债”,想必很多人都心领神会。当然,步子慢一点,走得稳一点,这是好事,毕竟仍在探索着前行。

在此,笔者也建议,监管机构应当适当或有节奏地放宽对于从事债券业务金融机构(包括投资机构和承销机构在内)的惩戒力度,不能总是按照股市的尺度和逻辑来监管、审查债市参与机构,因为两者之间存在太多差异,应适用各自的监管维度。最重要的是,要给予债券市场更多的发展空间和容忍度,就像家长对待一个发育迟缓的儿童,除了规训,应该更多一些放手和尝试,在合理可控的范围内试错,才能换来成长和发育。

不久前的二十届四中全会公报虽然只字未提金融,但句句不离“金融”。只有推动金融高质量发展,才能服务新质生产力,才能构建新发展格局。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。