利润近乎腰斩,韵达“行业老三”地位告急

刘媛媛

(文/刘媛媛 编辑/周远方)

近日,韵达控股集团股份有限公司(以下简称“韵达股份”,002120.SZ)发布了其2025年第三季度报告。

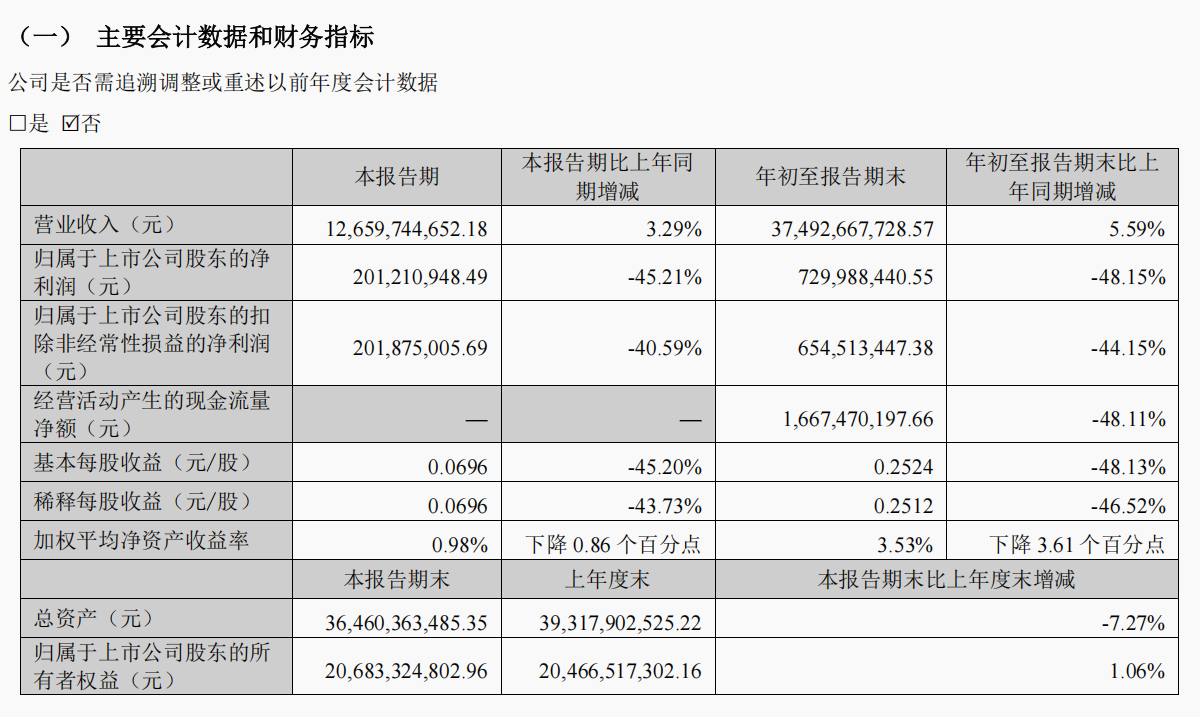

财报数据显示,这家快递巨头在保持业务量增长的同时,正面临着利润空间被急剧压缩的严峻挑战。今年前三季度,公司营业收入为374.93亿元,同比增长5.59%;归母净利润为7.30亿元,同比下降48.15%;扣非归母净利润为6.55亿元,同比下降44.15%。

在当前快递行业“价格战”缓和的背景下,韵达股份利润近乎腰斩的反差尤为刺眼。并且,其坚守多年的“行业老三”地位也迎来历史性挑战:第三季度,申通快递已在业务量上实现了反超。

这背后究竟是战略转型的阵痛,还是内部管理失控的警报?

盈利能力大幅下滑

作为曾靠“性价比”快速扩张的快递行业“老将”,韵达股份自2023年被圆通速递反超后,已退守行业第三。但在2025年第三季度,其交出了一份更令人担忧的“成绩单”。

从表面看,韵达股份的营收依然维持着正增长。2025年前三季度,公司实现营业收入374.93亿元,同比增长5.59%;其中第三季度营收126.60亿元,同比增长3.29%。

然而,更能反映韵达股份盈利能力的指标却亮起了“红灯”。报告显示,今年前三季度,归属于上市公司股东的净利润为7.30亿元,同比大幅下滑48.15%;扣除非经常性损益的净利润为6.55亿元,同比下降44.15%。

其中,第三季度,公司归母净利润为2.01亿元,同比下降45.21%;扣非归母净利润为2.02亿元,同比下降40.59%。

另据民生证券测算,前三季度,韵达股份的单票快递收入为1.96元/票,同比减少0.14元/票;单票利润仅为0.04元/票,同比减少0.04元/票,利润空间被挤压。中泰证券亦测算,2025年前三季度,韵达股份单票归母净利润约为0.038元,同比减少0.045 元。

利润大幅收缩的背后,是毛利率的显著收窄。今年前三季度,韵达股份毛利率为6.74%,同比去年的9.87%下滑了超过31个百分点;净利率1.98%,同比减少约51%。

与行业对比来看,其毛利率水平低于顺丰控股(12.96%)和圆通速递(8.87%),仅略高于申通快递(5.68%),在已披露财报的头部企业中处于较低水平。

不仅如此,今年前三季度,韵达股份经营活动产生的现金流量净额同比下降48.11%至16.67亿元,反映出公司主营业务获取现金的能力在减弱。基本每股收益也下滑了48.13%至0.2524元,直接影响了股东的回报。截至三季度末,公司总资产364.6亿元,较上年度末下降7.3%。

国信证券在研报中指出,虽然韵达快递业务量稳步提升,监管层于今年8月开始实行“反内卷”措施,行业提价带动公司的单票快递收入都有提升。但网络短期调整影响部分还是抵消了反内卷提价带来的正向效应,三季度分拨中心的调整和搬迁仍然对成本造成了负面影响。

考虑到调整网络的影响,国信证券下调韵达股份盈利预测,预计2025-2027年归母净利润分别为12.6/17.2/20.1亿元(2025-2027年调整幅度分别为-37%/-26%/-22%)。

“行业老三”岌岌可危

尽管韵达长期位居行业第一梯队,但其“行业老三”的市场地位正面临前所未有的挑战。在快递行业竞争格局深度调整的背景下,韵达不仅要面对来自中通、圆通等头部企业的压力,还要应对申通、极兔、顺丰等后来者的强势追赶。

这种危机不仅体现在盈利能力上,更反映在市场份额、网络稳定性和资本市场的信心等多个维度。

从市场份额来看,韵达的业务量增速已显疲态。虽然公司未在最新季报中披露具体业务量数据,但民生证券测算,今年前三季度,该公司市场份额为13.2%,同比下滑0.5%。

单看今年第三季度,据国信证券数据,韵达的业务量实现了64.2亿件,同比增长6.6%。然而公司市占率为13.0%,同比减少了0.8 个百分点。

对比来看,同季度,申通快递业务量已达65.15亿件,同比增长10.8%,市占率进一步提升至13.18%,较二季度上涨0.23个百分点,业务规模与市场竞争力同步对韵达形成威胁。

网络稳定性问题成为制约韵达股份发展的又一关键因素。近年来,韵达持续推进分拨中心优化和网络结构调整,在重点城市建立直营分拨中心,但受制于加盟商利益博弈,改革进程缓慢,这些举措在短期内反而对运营效率产生了负面影响。

多家媒体曾报道,2023年以来,韵达股份接连出现网点动荡、配送异常,末端服务质量波动等情况,导致网络稳定性受影响,客户投诉率上升。

更令人担忧的是,资本市场对韵达股份的信心似乎也在动摇。截至2025年6月30日,阿里巴巴持股为0.71%,而在2024年底财报中,阿里巴巴持股为1.44%。对比可发现,2025年上半年,阿里持股比例下降0.73个百分点。虽然减持比例不大,但这一动向仍引发了市场对战略投资者信心的猜测。

二级市场上,公司股价年内表现持续低迷。截至2025年11月2日,其211亿元的市值在头部快递企业中垫底,显著低于顺丰控股的2014亿元、中通快递的1147亿港元、极兔速递的895亿港元和圆通速递的585亿元。

市场份额的流失,不仅削弱了规模效应,更可能影响其对上游电商客户的议价能力,形成“份额下滑—议价权减弱—盈利恶化”的负面循环。

管理短板制约转型

面对困局,韵达股份也在寻求突围。包括持续进行网络优化、加强智能技术的投入、推出高端时效产品“智橙网”、试点无人机配送等。

今年上半年,公司就持续探索优化加盟制快递网络末端经营生态,推进网格仓、集包仓等末端集约化建设,以降低末端运营成本,提升末端服务效率。截至2025年上半年,正式投入运营的网格仓数量为1926个、集包仓数量为468个、末端门店驿站为9.7万个。

然而,这些努力在长期存在的加盟制管理“顽疾”面前似乎收效甚微,加盟网络的管控失序持续抵消着战略投入的成效。

像是今年3月,国家邮政局对上海韵达货运有限公司进行立案调查,原因为该公司对加盟商管理不善,导致涉诈骗宣传品通过快递渠道流通。

调查结果显示,天津、河北、山西、江苏、陕西等地共计58家韵达快递加盟企业,存在未按规定执行实名收寄制度、未按规定备案协议客户、违规收寄禁寄物品等行为,分别被邮政管理部门依法实施行政罚款或者停业整顿处罚。

最终,上海韵达货运有限公司作为韵达快递总部企业,存在履行安全保障统一管理责任不到位问题,被处以4万元罚款。

加盟体系的管理失序同时也在影响服务质量与品牌信誉。黑猫投诉平台数据显示,“韵达”相关累计投诉量高达14.68万件,问题主要集中在丢件、损坏、延误等方面。

面对行业从“价格战”向“价值战”的转型,韵达股份还在积极拥抱数智化。比如,今年年初,DeepSeek大模型横空出世,韵达股份第一时间做了本地化部署。在客服端,研发应用了“微笑系统”、“小达机器人”等。

此外,公司搭建了“无人机+无人车+即时配送”的运送模式。目前已在浙江杭州、嘉兴等地拥有部分常态化运行航线,无人机航线服务范围覆盖医疗用品、生鲜水果、比赛物资及同城即时配送等多类场景。

不过,这些技术创新尚未能从根本上扭转公司的竞争力弱化问题,短期更多停留在“品牌加分”与“单点降本”层面。各大券商相继下调盈利预测,便反映出对韵达股份转型成效的谨慎态度。

韵达股份的三季报业绩,是快递行业从高速增长向高质量发展转型的缩影。单纯依靠价格竞争的模式已走到尽头,网络管控能力、技术升级速度与服务创新水平成为企业突围的关键。