紫金银行换帅如换刀!邵辉、阙正和能逆风翻盘吗?_风闻

刻度财经-用刻度丈量商业文明的每一次演进。13小时前

出品:山西晚报·刻度财经

年内两次因合规问题被罚,管理层五年四换导致战略连续性不足,紫金银行能否走出“越弱越亏”的困局,仍需时间检验。

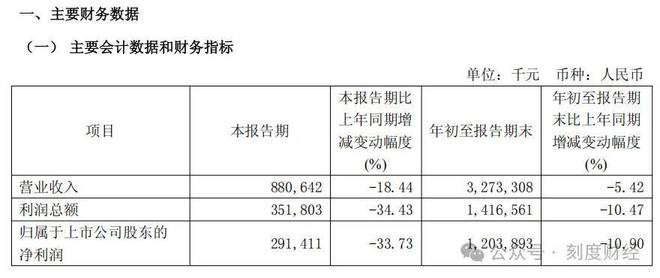

2025年第三季度,紫金银行迎来上市以来最艰难的业绩窗口期,核心盈利指标遭遇“双杀”。

其中,三季度单季营收同比下滑18.44%,归母净利润同比降幅扩大至33.73%,其长期隐藏的盈利结构脆弱性彻底暴露。

图源:紫金银行2025年三季度报告

《刻度财经》发现作为营收“压舱石”的利息净收入,同比显著收缩。公允价值变动收益由正转负,非息收入反成波动推手,手续费及佣金净收入前三季度占比仅6.02%,中间业务无力填补缺口。

盈利承压之外,资产质量危机同步发酵。截至9月末,该行不良贷款率升至1.35%,损失类贷款激增516%至6.53亿元,关注类贷款规模与占比双升,潜在风险持续积聚;同时拨备覆盖率降至184.81%,低于200%。

图源:紫金银行2025年三季度报告

从行业维度看,紫金银行已陷入“上市即巅峰”的长期困局。2019年上市时营收、净利润双位数增长的高点难再突破,如今年内两次因合规问题被罚,管理层五年四换导致战略连续性不足。

2025年8月,阙正和担任紫金银行行长兼任首席合规官,新管理层到位虽被寄予破局厚望,但面对息差逼近临界点、区域竞争加剧、中间业务培育周期长等现实制约,紫金银行能否走出“越弱越亏”的困局,仍需时间检验。

01

盈利承压:核心收入“双杀”暴露脆弱性

2025年第三季度,紫金银行交出了自上市以来最不乐观的一份单季盈利成绩。营收同比下滑18.44%,归母净利润同比下降33.73%。

在这组数据的背后,是该行盈利结构脆弱性的彻底暴露,作为“主引擎”的利息收入持续失速,曾经作为补充的投资收益也骤然退潮,而中间业务因体量过小难以形成有效缓冲。三大收入来源几乎同时承压,构成了一场罕见的“核心收入双杀”。

利息净收入作为银行营收的“压舱石”,其大幅收缩是本季度业绩滑坡的首要原因。2025年前三季度,利息净收入仍占该行总营收的72.72%,高度依赖决定了其盈利基本盘与息差表现深度绑定。

图源:紫金银行2025年三季度报告

然而第三季度单季,紫金银行净息差进一步收窄至1.17%,较2024年全年下降25个基点,不仅创下上市以来新低,也逼近不少中小银行公认的“盈利临界点”。

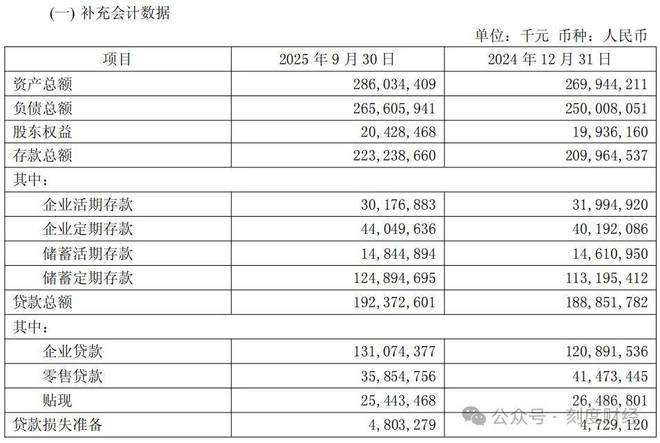

息差收窄背后,是资产端与负债端“剪刀差”的持续扩大。在资产端,贷款规模增长几乎陷于停滞。“价跌量缓”共同作用下,利息收入从2024年同期的66.68亿元降至58.48亿元,萎缩近8亿元。

负债端的成本刚性则使息差空间承受更大压力。截至三季度末,紫金银行储蓄定期存款余额为1248.95亿元,占存款总额比例从2024年末的53.9%升至56%,存款定期化趋势加剧。

图源:紫金银行2025年三季度报告

尽管整体存款利率在政策引导下有所下调,但零售客户对定期存款的偏好导致该行实际存款成本降幅远低于资产收益的回落速度。负债端“降不动”与资产端“降得快”之间的不对称,持续挤压利润空间。

更值得警惕的是,此前一度弥补利息收入缺口的投资收益,在三季度出现“断崖式回落”。

2025年前三季度,该行投资收益累计达6.98亿元,同比增幅达72.64%,但这一增长主要由前两季度贡献。进入三季度,投资收益骤降至0.38亿元,背后主要原因是债市波动加剧,依赖市场交易贡献收益的模式暴露出极高不确定性。

图源:紫金银行2025年三季度报告

非息收入中,公允价值变动收益也由正转负,从2024年同期的233.3万元转为-1686万元,形成利润缺口。此外,其他综合收益的税后净额也从期初的1.48亿元降至-5.29亿元。非息收入在关键时刻未能发挥“稳定器”作用,反而加剧盈利波动,显示其业务结构对市场环境的高度敏感。

在利息与投资收益双双失速的情况下,中间业务本可成为“第三支撑”,但紫金银行在此领域的规模局限使其难以担此重任。前三季度,该行手续费及佣金净收入为1.97亿元,但绝对规模仍然偏低,前三季度合计占比为6.02%。无论是财富管理、结算清算还是投行业务,均未形成规模化输出能力,难以弥补主营业绩缺口。

紫金银行三季度业绩的深度回撤,并非单一因素的短期冲击,而是长期结构性问题的集中显现:过度依赖息差收入、非息业务波动性高、中间业务成长不足。若未来不能在负债成本管控、收益结构优化与中收能力建设等方面实现实质性突破,其盈利压力或将进一步延续,甚至动摇经营的可持续性。

02

资产质量:不良风险“集中暴露”,风险抵补能力同步下滑

2025年第三季度,紫金银行的业绩表现不仅是盈利层面的失速,更严峻的信号来自资产质量的全面恶化。在利息与投资收益“双杀”之外,该行正面临不良贷款率抬升、损失类贷款激增与拨备覆盖率下滑的三重压力。资产质量下行与风险抵补能力减弱相互交织,成为拖累其单季业绩创上市以来最差纪录的另一关键因素。

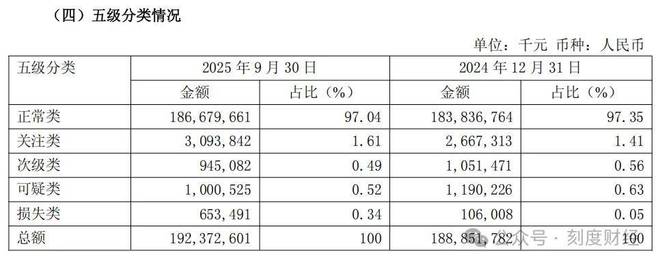

从不良贷款整体表现来看,紫金银行在三季度呈现“量率双升”局面,且风险进一步向实质性损失端迁移。截至2025年9月末,该行不良贷款率从去年末的1.24%升至1.35%。紫金银行在区域竞争中的资产质量优势正在消失。

更值得警惕的是,损失类贷款出现爆发式增长。该类贷款通常意味着本息几乎难以收回,三季度末余额从年初的1.06亿元激增至6.53亿元,增幅达516%,在贷款总额中占比由0.05%跃升至0.34%。这不仅反映部分信贷资产已进入“实质性损失阶段”,也暴露出该行在前端客户准入、贷后风险管理等方面可能存在的系统性薄弱环节。

图源:紫金银行2025年三季度报告

关注类贷款作为潜在不良的“后备军”,也在同步攀升。三季度末,该行关注类贷款余额从2024年末的26.67亿元增至30.94亿元,占比从1.41%升至1.61%。这一变化预示着在未来一到两个季度,部分资产仍存在进一步下迁为不良贷款的压力。

在不良风险加速暴露的同时,紫金银行的风险抵御能力却在同步减弱。截至三季度末,该行拨备覆盖率从2024年末的201.44%降至184.81%,拨备覆盖率低于200%。紫金银行的拨备“安全垫”已明显偏薄。尽管仍高于120%–150%的监管底线,但在损失类贷款激增的背景下,现有拨备水平已难以充分覆盖潜在风险。

图源:紫金银行2025年三季度报告

拨备下滑与利润收缩之间,已形成闭环式的负向传导。为应对不良压力,2025年前三季度,紫金银行信用减值损失计提达7.42亿元,同比增长4.8%。这部分计提直接计入营业支出,进一步侵蚀利润空间,导致归母净利润降幅扩大。利润下滑反过来又制约了该行通过盈余积累补充拨备的能力。

图源:紫金银行2025年三季度报告

整体来看,紫金银行三季度的业绩“塌方”并非单一业务条线的问题,而是盈利能力衰退与资产质量恶化相互传导、彼此加剧的结果。一方面,盈利主引擎失速削弱了该行以利润抵御风险的能力;另一方面,资产质量快速滑坡迫使拨备计提增加,进一步压缩盈利空间。

这一“越弱越亏、越亏越弱”的经营困局,既暴露了其在信贷审批、风险分类与贷后管理方面的短板,也为其后续经营持续性与区域竞争力敲响警钟。

03

管理层频繁变动:邵辉、阙正和能否改写“上市即巅峰”剧本

在竞争日趋激烈的长三角银行业,紫金银行曾经在2019年上市时创下的营收高点,如今已成为难以逾越的巅峰。

面对这一长期困局,紫金银行8月完成的新一届管理层交接,被市场视为扭转局面的关键变量。

从行业对比来看,紫金银行的竞争力下滑呈现出结构性的严峻态势。

在全部42家A股上市银行中,其净利润、营收与净息差等核心指标均处于尾部区间;在江苏省内9家上市银行里,它是唯一前三季度业绩出现负增长的机构;即便在10家A股上市农商行中,它也因“营收净利双降”而表现不佳。

这些指标指向其在规模、盈利与区域竞争力上的系统性弱势。这一局面并非偶然,而是长期增长停滞的结果。

2019年上市当年,紫金银行营收达46.75亿元,净利润14.17亿元,分别实现双位数增长。然而此后五年间,其营收始终未能突破上市当年高点,净利润也仅维持窄幅波动。直至2025年,增长停滞进一步恶化为“加速下滑”,“上市即巅峰”成为这家区域银行难以摆脱的标签。

业绩下滑的背后,是内控漏洞与管理层频繁变动带来的深层隐患。2025年以来,紫金银行已两次因合规问题受到监管部门处罚。

7月,该行因违反金融统计、账户管理等七项规定被央行江苏省分行罚款240万元,而其违法所得仅20.22元,“高罚低收”的反差折射出合规管理的形同虚设。1月,扬州分行又因“以贷转存、虚增存款”被罚50万元,暴露出基层业务管控的松弛。

管理层的不稳定进一步削弱了战略连续性。自2019年上市以来,紫金银行已更换四任董事长,从黄维平、汤宇、赵远宽到如今的邵辉,频繁更迭的核心领导层令长期战略难以有效沉淀。原行长史文雄在任职五年后于2025年离任,且未披露明确去向,也为团队稳定性带来不确定性。

2025年8月,随着邵辉、阙正和核心管理团队的成型,紫金银行迎来新一轮破局尝试。两人的职业经历与银行当前痛点高度契合。

董事长邵辉是农信系统老兵,在2018至2024年执掌无锡银行期间,推动该行资产与净利润实现增长。新行长阙正和从农信社基层起步,曾任江苏省联社业务管理部总经理,对普惠金融与合规管理有深厚积累,直指紫金银行资产质量与内控短板。

然而,新团队面临的制约依然严峻。紫金银行净息差已跌至1.17%,逼近盈利临界点;资产质量方面,损失类贷款激增5倍、拨备覆盖率降至184.81%,而资本充足率的下行进一步限制了处置空间;区域竞争中,南京市场机构密集,同业凭借更优资产质量持续挤压其生存空间。此外,中间业务占比的提升,也需3–5年的培育周期。

图源:紫金银行2025年三季度报告

紫金银行的困局,本质是盈利能力、资产质量与内控体系三重压力的叠加。新管理层的到来带来了经验与策略上的希望,也为中期转型奠定基础。但他们并非“速效解药”。

在未来1–2年的转型阵痛期中,贷款增速能否企稳、不良能否有效遏制、中收能否持续增长,将成为检验改革成效的关键指标。改写“上市即巅峰”的剧本,既需要市场给予耐心,更需要团队以坚定的执行力在区域红海中走出一条差异化路径。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经