蛰伏程维,手握两张好牌?_风闻

厚雪商业-厚雪长坡见商业昨天 21:35

(图源:滴滴官网)

(图源:滴滴官网)

在互联网江湖里,创始人频繁露脸往往像打广告——你看见他了,就知道公司在忙什么。

曾经,滴滴CEO程维高调得像打了无限加速的快车,每一次公开亮相都像在给滴滴版图按了一个加油键。

几经风雨,他学会了低调——不是不出现,而是精算每一次出现的价值。毕竟现实还是较为残酷的:主营业务仍有挑战,海外外卖市场已然遇阻,自动驾驶较同行进度缓慢。

再出发,变得低调了

早期,程维是高调出场的代表人物,每一次亮相几乎映射着公司的战略节点。

2012 年,他 29 岁,推出第一版滴滴出行软件。自那之后的几年,他几乎没离开过公众视线:2015 年夏,达沃斯论坛上,他站在讲台上侃侃而谈;9 月,作为中方唯一的 80 后企业家赴美参加中美互联网论坛;12 月,乌镇世界互联网大会上再次登台发言。

次年5 月,他面对全国 400 多位中青年干部讲共享经济,11 月成为《财富》年度全球商业人物华人企业家之首,2018 年还接待了新加坡总理······

这种高调几乎与滴滴的每一次重要动作同步——合并快的、收购 Uber 中国、启动国际化战略,程维的每一次出场都像在为公司的版图加注。

然而,高调总有终点。

2018 年夏,顺风车事件像一盆冷水,泼在滴滴和程维身上。再然后,内部整改、客服重建、安全制度升级成为新日常。从2019 年到 2020 年,他几乎消失在公众视线中,而滴滴也选择了低调的节奏:国内业务按城市拆分、调度优化,海外市场悄悄开拓拉美各国,安全与合规成为核心议程。

补贴烧钱的往日节奏收紧,光环收起。程维几乎不再公开露面,低调到一种“你几乎看不到他”的程度,但每一次决策都在推动公司完成制度和业务的转型。

到了2023 年,他才开始慢慢恢复高调:7月,程维在官媒《经济日报》上积极发声:“民营经济31条”为平台经济指明了发展方向——要推动民营经济在中国式现代化的伟大进程中肩负起更大使命、承担起更重责任、发挥出更大作用。

后续一系列滴滴的动作,也基本上围绕这句话去做:

2023年6月,滴滴推出“橙意保障计划”,降低了对司机车费收入的抽成比例;2025年4月,滴滴宣布将追加投入20亿元专项资金,其中10亿用于给网约车司机增加补贴、优化收入和权益保障,10亿用于补贴乘客车费、助力消费。

(图源:中华工商时报)

(图源:中华工商时报)

当我们回过头来看,滴滴发展得如何,似乎可以从程维的曝光率来判断。

程维的高调、低调、谨慎回归,几乎就是滴滴的发展脉络——每一次亮相,正好映照着公司当下的关键节点、战略选择和时代压力。

而在谨慎回归阶段,程维出现的地方,便是滴滴想要发力的地方。9月15日,滴滴董事长兼首席执行官(CEO)程维在巴西首都巴西利亚与巴西总统卢拉举行会谈时表示,像巴西这样兼具规模、创新性与发展机遇的市场极为罕见。程维宣布,到2026年6月前将向外卖领域投资20亿雷亚尔。

那天的会谈,不只是一次外交活动,更像是一条信号——滴滴要把中国的出行经验和商业模式,落地到更广阔的世界版图上。

今天与明天

那就先从外卖说起。

全球外卖这门生意,2024 年做到了 5500 亿美元的大盘子。传统强区还是亚太、欧美,但真正跑得飞起的是拉美和中东。拉美去年增速 19%,全球第二,仅次于中东的 34%;而且体量还比中东大一倍多。这片市场不是新秀,而是熟得刚刚好,自然成了平台眼里的香饽饽。

滴滴做外卖,更多是算计清楚的“战略性冲动”。墨西哥就是它的爆款案例。

2019 年刚落地,滴滴就把补贴、零抽成、联合会员、终身免费银行卡这些“老三件 + 新武器”一股脑砸下去,把用户和骑手都黏在生态里。两年后,滴滴拿下 56% 份额,超过本地品牌 Rappi,也超过 Uber Eats。

靠着这场胜利,滴滴在哥伦比亚、哥斯达黎加、秘鲁继续扩张,路线越走越顺,仿佛拉美市场已经被它摸清了脾气。

直到它撞上巴西。

巴西的外卖是另一番天地:iFood 从 2011 年就在做,十几年积累下来的 80% 份额不是数据,是“用户习惯 + 商户依赖”的铁板一块。滴滴第一次冲巴西是 2019 年,却被 iFood 的“二选一”当场按住,2022 年黯然退场。

但滴滴显然没准备永远离开。今年4 月,它换上“99 Food”这身新马甲,带着 1.76 亿美元和本地共享出行平台 99 (2018年收购)的用户体系再次入场。如今 99 整个平台在巴西手握5000 万用户、150 万司机、70 万配送员,覆盖 3300 多个城镇。

(图源:滴滴官网)

(图源:滴滴官网)

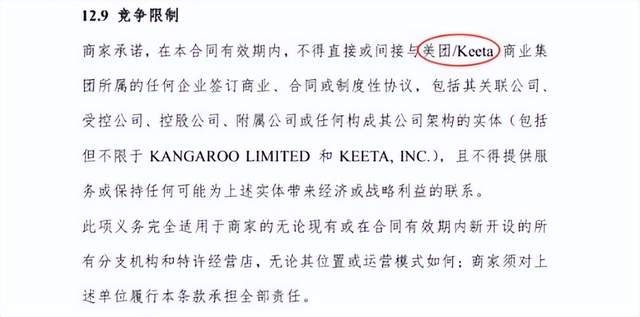

随着滴滴归位,战场也正式升级为三国杀。一个月后,美团旗下的Keeta 也正式拍桌入场,说未来5 年要往巴西砸 10 亿美元。老大哥 iFood 见两家中国平台一起杀进来,马上宣布自己也要投 170 亿雷亚尔,准备把这场战斗打成“历史级别”。

钱下去后,剧情就开始朝行业熟悉的方向滑了——Keeta 和滴滴迅速围绕“二选一”互相开火。8 月 14 日,Keeta 把滴滴告上圣保罗法院,指控对方砸 9 亿雷亚尔逼商户站队,已经超过 100 多家连锁。外卖的争夺战终于变成了“谁的战略耐力更长、钱包更厚”的硬碰硬。

(图源:即时刘说)

(图源:即时刘说)

滴滴现在在巴西投入的20 亿雷亚尔,是它原计划的两倍。这不是搏一把,而是它在拉美长期下注的姿态:技术体系、司机网络、资本承压能力,全都摆上桌了。

出海的另一条赛道,是自动驾驶。11 月 12 日,滴滴自动驾驶正式牵手阿布扎比投资办公室(ADIO),首站落在阿布扎比。它加入了阿布扎比智能与自动驾驶汽车产业集群(SAVI),一个横跨海陆空三条技术线的中东北非智能交通中枢,目标是给这座城市未来几十年的智慧交通打底。

阿布扎比给出的预期很直接:到2045 年,SAVI 带来约 120 亿美元 GDP 增量,创造 4 万个岗位。换句话说,中东在把自动驾驶当成“新石油”,而滴滴赶上了节奏。据智能车参考不完全统计,目前至少有 7 家中国无人车玩家官宣入驻阿布扎比。

为什么大家都选这里?一句话:天时地利人和。

为什么大家都选这里?一句话:天时地利人和。

l天时:政策先运营后规范,牌照宽松,SAVI 提供全套支持;

l地利:道路扁平、标识统一、高速完善,还有共享新能源设施,是天然试验场;

l人和:每天几十万游客,付费意愿高,本地资本押注科技企业。阿布扎比不仅是测试场,也是商业模式验证的最佳舞台。

总结来看,滴滴的海外布局很清楚:在拉美找现在,在中东找明天。前者稳,后者亮。两手都要抓,而且都要硬。

争一口“面向未来的空气”

而之所以滴滴能够两手抓的底气在于,2024年滴滴实现了历史上首次年度盈利,在国内网约车行业牢牢占据70%以上市场份额。

所以,新一轮的扩张,将在合规的基础上,徐徐展开。

在海外版图,巴西市场的外卖战绩,将是最大的看点——如何在合规的基础上,和地头蛇硬碰硬,和国内巨头分出胜负。而更令人期待的是,中东是否是滴滴自动驾驶的催化剂。

滴滴的自动驾驶不是临时起意,它更像是从狂飙、收缩到重构的行业样本。

2016—2019 年,滴滴的动作几乎是“只管往前冲”:全球招人才、密集落子,并同步铺高精地图、感知、预测到车路协同的全链条技术。2019 年,它干脆把自动驾驶团队独立成公司“滴滴沃芽”,以 Robotaxi 为核心业务,然后一路拿到法雷奥、软银愿景基金、广汽资本等十亿美元级融资,并在北京、上海、苏州和加州拿到路测资格。

那几年的行业情绪是热的,滴滴的节奏也快:

2021 年内部上马“达芬奇项目”,团队上千人,还传出要收购整车厂拿独立生产资质,外界一度以为滴滴要自己造车了。后来项目被卖掉,但滴滴并没真正退出整车链条,反而和广汽、比亚迪持续合作,留下了一条并不高调但始终存在的造车线索。

同时,它也想在零部件供应链上占一个位置。自动驾驶的感知、决策、执行三层,滴滴都做了产品:和北醒做的“北曜 Beta”激光雷达,硬件平台“双子星”,以及域控制平台“Orca 虎鲸”—这些组件已经能搭到沃尔沃 XC90 车型上。

从技术储备看,滴滴几乎把自动驾驶链条摸了个遍。但自动驾驶的难点不在“有没有东西”,而在“怎么商业化”。

而这恰恰是滴滴现在的最大压力点。

Robotaxi 这条赛道里,萝卜快跑已经跑到了前面—— 百度宣称在武汉已然实现盈亏平衡,这是行业少见的明确路径。相比之下,滴滴与比亚迪合作车型销量几乎停摆,与广汽合作的新车年底量产。节奏慢半拍,在自动驾驶这种争时机的地方,是致命问题。

而在底层硬件上,滴滴面对的也是“满场强敌”:激光雷达头部三强已经形成结构性优势——禾赛全球市占 37%,速腾聚创高速增长,图达通深度绑定蔚来。更别提华为、大疆也在切这个赛道。滴滴保守做,只能受制于人;激进做,就要正面对抗整个行业。

货运、Robotaxi、硬件三线齐开,意味着滴滴的触角伸进了几乎所有自动驾驶的关键环节。这给了它未来的空间,也带来了今天的敌人。

因此,滴滴出海中东,不只是又拿了一块地图,而是给它的自动驾驶业务补了一条最关键的线索:一个愿意投入、愿意给场景、愿意把城市当实验田的市场。

在国内竞争拥挤、节奏受限的当下,滴滴把自动驾驶搬到中东,本质是在给自己争一口“面向未来的空气”。而对整个中国智能汽车产业来说,这一步也意味着:自动驾驶全球化的竞争,才刚刚开始。

当我们站在全局,将国内、海外和自动驾驶三条线放在一起,可以看出滴滴最新的增长逻辑:国内市场提供稳定的现金流与组织支撑,拉美市场检验战略耐力与执行力,中东市场则提供技术实验场景和长期结构性机会。

滴滴的发展愈发多元,成绩单也愈发亮眼,但经历了太多风浪的程维,不再像过去那样频繁高调亮相,而是选择在关键节点露面,每一次出现都像为公司战略按下“校准键”。

当滴滴真正从拉美市场,尤其是巴西市场脱颖而出,真正实现中东自动驾驶的弯道超车,程维的亮相才会渐渐频繁——否则,他的低调,既是审慎,也是战略的必然。

END