江苏银行“苏超”总冠名商模式,解锁文体旅商融合新蓝海_风闻

刻度财经-用刻度丈量商业文明的每一次演进。12小时前

出品:山西晚报·刻度财经

江苏银行距离“稳进变”精进理念仍然任重道远。

11月1日,江苏省城市足球联赛(“苏超”)决赛在万众瞩目下燃情开赛。绿茵场上,球员们攻防博弈、奋力冲刺,用汗水诠释城市荣耀;赛场内外,文创市集人声鼎沸、特色展位琳琅满目,非遗技艺、地方美食与潮流互动交织,地域文化与经济动能碰撞出炽热火花。

作为赛事总冠名商,江苏银行以“金融+体育+消费”创新模式深度介入,将金融服务嵌入赛事运营、文化传播、商业消费全链条,为“文体旅商”融合发展注入强劲动能,书写了提振内需、服务民生、助力区域经济高质量发展的实践答卷。

10月30日,江苏银行披露2025年第三季度报告,财报显示该行前三季度实现营业收入671.83亿元,同比增长7.83%;归属于上市公司股东的净利润305.83亿元,同比增长8.32%,基本每股收益1.59元,同比增长6.00%。总资产规模突破4.93万亿元,较上年末激增24.68%,各项存款、贷款余额分别达2.54万亿元、2.47万亿元,较上年末增幅均超17%,规模扩张态势显著。

图源:江苏银行2025年三季度报告

据了解,在年初业绩发布会,江苏银行表示要做三件事儿:风控体系要“稳”、规模和效益共“进”、管理创新在润物无声中求“变”。

《刻度财经》通过深度解读三季度财报,在这份看似稳健的成绩单背后,多项核心指标的边际变化折射出经营质量的隐忧。加权平均净资产收益率、总资产收益率等盈利效率指标持续下行,公允价值变动收益由盈转亏,拨备覆盖率同比下降,经营现金流增长依赖负债端扩张。透过数据表象,江苏银行正面临规模扩张与效益提升不同步、风险抵补能力弱化等现实挑战。

01

规模高增难掩效率下滑

江苏银行前三季度营收与净利润的双增,很大程度上依赖资产规模的快速扩张,但盈利效率的下降凸显增长质量的不足。财报显示,截至9月末,该行总资产达4.93万亿元,较上年末增长24.68%,而同期年化加权平均净资产收益率为15.87%,较上年同期下降0.46个百分点;年化总资产收益率0.96%,同比下降0.12个百分点。这意味着每单位资产和净资产创造的收益均在减少,规模扩张的"含金量"有待提升。

从营收结构看,利息净收入成为主要增长引擎,前三季度实现利息净收入498.68亿元,同比增长19.61%,这得益于存贷款规模的双向扩张和息差优势;实现手续费及佣金净收入45.49亿元,同比增长19.97%。

截至三季度末,该行各项贷款较年初增长17.87%,各项存款增长20.22%,根据此前披露的半年报数据,其净息差为1.78%,显著高于1.42%的行业平均水平。

图源:江苏银行2025年三季度报告

投资业务成为盈利拖累项。受债市波动等因素影响,该行前三季度公允价值变动净收益为-10.01亿元,较上年同期的34.53亿元由盈转亏,降幅达128.99%,直接侵蚀了营业利润。同时,其他综合收益税后净额为-36.33亿元,较上年同期的31.87亿元大幅缩水,主要因其他债权投资公允价值变动亏损所致,这不仅影响当期收益,还直接削弱了股东权益的稳定性。

成本管控压力也在显现。报告期末该行成本收入比升至21.50%,较上年末的20.17%上升1.33个百分点,意味着每实现100元营业收入所耗费的成本增加,内部运营效率有待提升。对此,财报解释称主要因业务扩张带来的费用增长,但成本增速超过营收增速的现象仍需关注。

图源:江苏银行2025年三季度报告

前三季度该行非经常性损益合计0.83亿元。其中,计入当期损益的政府补助达1.99亿元,扣除其他抵消项和税费影响后,成为非经常性损益的主要构成部分。尽管这一比例尚未达到显著依赖的程度,但在核心盈利效率下滑的背景下,非经营性收益的贡献仍需纳入盈利质量评估。

02

不良率创新低与损失类贷款增长的悖论

江苏银行三季报显示,截至9月末,该行不良贷款率为0.84%,较上年末下降0.05个百分点,延续了此前的下降趋势,创下上市以来的最优水平。关注类贷款比例为1.28%,较年初下降0.12个百分点,资产质量先导指标同样向好。从行业对比看,这一不良率水平显著低于约1.5%的行业平均水平,显示该行信贷风险管控取得一定成效。

图源:江苏银行2025年三季度报告

截至三季度末,该行损失类贷款金额达71.84亿元,较上年末的60.62亿元增长18.51%,占贷款总额的比例仍维持在0.29%。通常而言,不良贷款率下降往往伴随损失类贷款的同步改善,而江苏银行在不良率走低的同时出现损失类贷款规模增长,反映出部分信贷资产的实质性损失风险正在累积,需关注不良贷款分类的准确性和风险分类的稳定性。

三季报显示,该行拨备覆盖率为322.62%,较上年末的350.10%减少27.48个百分点。尽管这一水平仍远高于150%的监管红线和211%的行业平均水平,风险缓冲空间依然存在,但下降幅度不容忽视。拨备覆盖率的下降与信用减值损失的增加形成反差,前三季度该行信用减值损失同比增长30.42%,财报解释为拨备计提增加,但实际覆盖率仍呈下行趋势,可能与不良贷款核销力度加大或拨备释放用于利润调节有关。

图源:江苏银行2025年三季度报告

数据显示,2024年该行核销+转让不良资产248.8亿元,同比增长52%,核销力度居A股城商行首位,2025年上半年继续保持高强度清收态势。大规模的不良处置虽能直接降低不良贷款余额,但也消耗了部分拨备资源,且若不良生成率未能得到有效控制,后续处置压力仍将持续。

市场对资产质量真实性的质疑也需正视。江苏银行全资设立了注册资本100亿元的资产管理公司,专门负责不良资产处置。有分析指出,若银行通过资产转移等方式将不良资产转移至子公司,可能导致报表层面的不良率低估,而拨备覆盖率则被相应高估。不过从公开数据看,该行逾期90天以上贷款余额与不良贷款余额比例长期稳定在67.98%的低位,一定程度上印证了不良分类的审慎性。

03

负债驱动型增长难掩经营实质短板

江苏银行三季报中,经营活动产生的现金流量净额表现尤为亮眼,前三季度达4019.53亿元,较上年同期激增9878.14%,增幅近乎百倍。单从三季度来看,经营活动现金流净额为889.1亿元,同比增长183.79%,看似经营造血能力大幅提升。

但现金流结构分析揭示了增长的真实动因。财报显示,经营活动现金流的大幅增长主要源于负债端的扩张,而非经营性收入的实质性改善。前三季度,该行客户存款及同业存放款项净增加6493.85亿元,向中央银行借款净增加596.70亿元,两项合计占负债总增量的比例超过70%。负债端的大规模流入直接推高了经营活动现金流净额,但这种依赖负债扩张的增长模式具有较强的周期性,若后续市场流动性收紧或存款流失,现金流状况可能面临逆转风险。

与经营现金流的表面繁荣形成对比的是,投资活动现金流持续大额净流出。前三季度,该行投资活动现金流量净额为-3773.8亿元,较上年同期的-1842.9亿元流出规模翻倍。从具体构成看,投资支付现金达1.7万亿元,而收回投资收到的现金仅为1.29万亿元。大规模的投资支出主要用于其他债权投资和其他权益工具投资,两类资产规模分别较上年末增长61.57%和68.85%。

图源:江苏银行2025年三季度报告

投资规模的快速扩张与投资收益的下滑形成鲜明反差。如前所述,该行公允价值变动收益由盈转亏,其他综合收益大幅缩水,显示投资资产的估值风险正在释放。过度的投资支出不仅挤占了流动性资源,还可能因市场波动加剧业绩不确定性。从资金匹配看,投资活动的长期资金需求与负债端短期资金来源之间的期限错配风险,值得重点关注。

筹资活动现金流则呈现净流入态势。前三季度该行筹资活动现金流量净额为+434.8亿元,主要因发行债务证券收到的现金所致。在资产规模快速扩张的背景下,筹资现金流的净流入一定程度上缓解了资本补充压力,后续可能需要通过发行永续债、二级资本债等方式补充资本,这将增加资本成本支出。

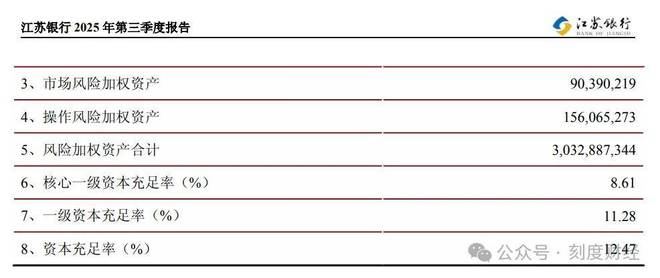

资本充足率是衡量银行抗风险能力的核心指标,江苏银行三季报显示,截至9月末,该行核心一级资本充足率为8.61%,一级资本充足率为11.28%,资本充足率为12.47%。从监管要求看,这些指标均满足当前城商行的监管标准,但相较于资产规模的扩张速度,资本充足率的提升显得乏力。

核心一级资本充足率的承压尤为明显。该行核心一级资本充足率仅略高于8.5%的监管底线,而总资产较上年末增长24.68%,归属于上市公司股东的净资产仅增长10.37%,资本增长速度远滞后于资产扩张速度。若未来继续保持当前的资产增长节奏,核心一级资本充足率可能进一步逼近监管红线,制约业务扩张空间。

图源:江苏银行2025年三季度报告

杠杆率的下降同样反映出资本运作效率的弱化。三季报显示,该行杠杆率从上年末的6.92%降至6.27%,下降0.65个百分点。杠杆率反映银行核心资本对表内外资产的覆盖能力,其下降意味着每单位核心资本支撑的资产规模减少,资本利用效率降低。尽管6.27%的杠杆率仍符合监管要求,但在银行业务日益复杂的背景下,杠杆率的下行趋势可能影响长期盈利能力。

将江苏银行的经营表现置于行业背景下考察,其既有明显优势,也面临共性挑战。

在息差表现上,该行半年报显示净息差为1.78%,显著优于1.42%的行业平均水平,在42家上市银行中排名前列,这得益于其优化的资产负债结构和区域竞争优势。在信贷投放上,该行制造业贷款、科技贷款、绿色融资规模分别较上年末增长18.90%、25.3%、32.1%,契合国家产业政策导向,为实体经济支持力度较大。

但行业性压力同样不容忽视。受利率市场化深化影响,银行业整体息差持续收窄,2024年商业银行净息差1.52%,较上年下降17个基点。尽管江苏银行息差表现优于行业,但也面临下行压力,2024年末净息差1.86%,较2023年下降12个基点。如何在保持信贷投放规模的同时稳定息差水平,是该行需要解决的首要问题。

债券市场波动带来的投资收益下滑成为行业共性难题。2025年以来,债市利率中枢上移导致债券资产估值下跌,多家银行面临公允价值变动亏损。江苏银行其他债权投资规模增长61.57%,在市场波动加剧的背景下,如何优化投资组合结构、控制估值风险,将直接影响盈利稳定性。

区域竞争压力也在加大。江苏银行作为江苏省内主要城商行,面临国有大行、全国性股份制银行及其他地方性银行的多重竞争。尽管其在省内拥有网点优势,但随着金融开放程度提升,省外银行加速布局长三角地区,该行的区域护城河面临挑战。2024年数据显示,该行零售AUM规模超1.42万亿元,稳居城商行首位,但零售贷款增速仅3.40%,低于整体贷款增速,零售业务拓展仍需发力。

对于未来发展,江苏银行需在规模扩张与质量提升之间找到平衡。一方面,应放缓资产扩张速度,聚焦高收益、低风险的信贷业务,提高资产收益率;另一方面,需加强投资组合管理,通过多元化配置降低估值波动风险。在资本补充方面,可考虑通过定增、发行永续债等方式补充核心一级资本和其他一级资本,为业务发展提供支撑。

公司治理优化同样重要。可通过引入战略投资者、推进股权多元化改革,提升决策的市场化水平;加强关联交易管理,完善中小股东利益保护机制。在数字化转型方面,需加大科技投入,提升线上业务占比,降低运营成本,改善成本收入比指标。

结语

江苏银行2025年三季报呈现出“规模高增、盈利稳增、质量优化”的表面态势,但深入剖析后可见,盈利效率下滑、风险抵补能力弱化、现金流结构失衡等潜在问题已逐步显现。在银行业进入高质量发展阶段的背景下,单纯追求规模扩张的发展模式已难以为继,如何实现从“规模银行”向“价值银行”的转型,成为江苏银行亟待解决的课题。

对于投资者而言,需理性看待财报中的亮眼数据,重点关注ROE、拨备覆盖率、净息差等核心指标的边际变化;对于监管部门而言,应加强对银行资产扩张速度与资本补充节奏匹配度的监管,防范系统性风险。江苏银行能否在保持区域优势的基础上,破解经营中的深层次矛盾,将决定其未来的可持续发展能力。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经