赛力斯港股上市募资140亿港元,投入研发还是解决应付账款压力?_风闻

刻度财经-用刻度丈量商业文明的每一次演进。12小时前

出品:山西晚报·刻度财经

从本质上看,赛力斯赴港上市是对财报问题的“系统性回应”,用股权融资解决负债压力,用国际监管倒逼治理规范,用外汇资金支撑全球化,用品牌背书弥补盈利短板。

11月5日,赛力斯(601127.SH)公告称,公司已成功完成H股全球发售,发售股份总数为108,619,000股(行使超额配售权之前),预计将收取的全球发售所得款项净额约为140.16亿港元。H股股票于2025年11月5日在香港联交所主板挂牌并上市交易,中文简称为“赛力斯”,英文简称为“SERES”,股份代号为“9927”。

此前,10月30日,赛力斯集团股份有限公司发布2025年第三季度报告。

图源:赛力斯2025年三季度报告

财报表面呈现“营收增长、利润飘红”的态势,年初至报告期末营业收入1105.34亿元,同比增长3.67%;归属于上市公司股东的净利润53.12亿元,同比增幅达31.56%。

但《刻度财经》深入拆解财报数据可见,这份看似亮眼的业绩答卷背后,潜藏着核心经营动能衰减、成本费用失控、资金配置低效、股权质押风险等多重问题,所谓的“增长”更像是依赖非持续性收益与财务结构调整的短期表象,而非企业核心竞争力提升的长期结果。

01

增长光环下的“非经常性”依赖与单季动能衰减

赛力斯三季报的盈利数据存在显著的“结构性矛盾”:前三季度累计净利润的高增长,与单季度核心盈利的下滑形成鲜明反差,且盈利增长高度依赖非经常性损益,核心业务的盈利能力并未同步提升。

从单季度表现来看,2025年第三季度(本报告期)归属于上市公司股东的净利润为23.71亿元,同比下降1.74%;扣除非经常性损益后的净利润为22.93亿元,同比下降1.39%。

这一数据意味着,在全年盈利增长的“大背景”下,公司单季度核心经营成果已出现下滑迹象,与年初至报告期末扣非净利26.70%的同比增幅形成割裂,反映出公司下半年经营动能可能出现衰减,盈利增长的持续性存疑。

图源:赛力斯2025年三季度报告

更值得关注的是,公司盈利增长对非经常性损益的“依赖度”显著。财报显示,2025年1-9月,赛力斯非经常性损益合计达5.45亿元,占同期归属于上市公司股东净利润的10.26%。

从非经常性损益的构成来看,主要依赖两大板块:一是“计入当期损益的政府补助”(不含与正常经营密切相关的持续性补助),金额为4.31亿元,占非经常性损益总额的79.08%;二是“非金融企业持有金融资产和金融负债产生的公允价值变动损益及处置损益”,金额为1.43亿元,占非经常性损益总额的26.24%。

图源:赛力斯2025年三季度报告

这两类收益均具有“非持续性”特征,政府补助受政策导向影响较大,未来能否持续获取存在不确定性;金融资产相关收益则受市场波动影响显著,无法作为衡量企业核心经营能力的稳定指标。这意味着,若剔除这些非经常性收益,赛力斯核心业务的实际盈利增速将大幅低于财报披露的31.56%,盈利质量大打折扣。

此外,公司净资产收益率的“稀释”现象进一步暴露盈利效率问题。2025年1-9月,赛力斯加权平均净资产收益率为24.05%,同比减少6.37个百分点。究其原因,主要是归属于上市公司股东的所有者权益大幅增长,本报告期末所有者权益为278.03亿元,较上年度末的122.64亿元同比激增126.70%。

图源:赛力斯2025年三季度报告

财报明确指出,所有者权益增长主要源于“发行股份购买重庆两江新区龙盛新能源科技有限责任公司股权、赛力斯汽车有限公司少数股东增资以及归属于上市公司股东的净利润增加”。其中,股权融资带来的所有者权益扩张,直接稀释了净资产收益率,反映出公司通过“扩股”而非“提升核心盈利”来推动财务数据增长,净资产的获利效率反而下降,这对长期持有公司股票的投资者而言,并非利好信号。

02

费用失控、存货高企与资金配置的双重矛盾

赛力斯三季报在成本费用控制与资金管理层面,暴露出“投入与产出失衡”“资产结构不合理”“偿债压力隐现”三大问题,这些问题不仅侵蚀当前利润空间,更可能影响公司未来的经营稳定性。

首先是成本费用增速远超营收,形成“增收不增利”的潜在风险。2025年1-9月,公司营业收入同比增长3.67%,但三项费用(销售费用、管理费用、研发费用)的增速均远超营收增速:销售费用为159.90亿元,同比增长14.45%;管理费用为25.82亿元,同比增长16.96%;研发费用为50.60亿元,同比增长15.82%。三项费用合计同比增长15.2%,是营收增速的4.14倍。

图源:赛力斯2025年三季度报告

其中,销售费用的高企尤为值得警惕,159.90亿元的销售费用占营业收入的比重达14.47%,这一比例在汽车制造业中处于较高水平,反映出公司可能依赖“高额营销投入”拉动销售,而非通过产品竞争力提升实现自然增长。

图源:赛力斯2025年三季度报告

这种“以费换收”的模式可持续性极差:一方面,营销投入的边际效应会逐渐递减,未来若继续加大销售费用,可能无法带来同等幅度的营收增长;另一方面,高额费用直接侵蚀利润空间,若后续营收增速进一步放缓,费用压力将直接导致净利润下滑。

其次是存货高企与货币资金闲置的“双重矛盾”,反映出公司资金使用效率低下。一方面,存货规模大幅增长,减值风险隐现。本报告期末,赛力斯存货金额为34.76亿元,较上年度末的25.52亿元同比增长36.2%,远超营业收入3.67%的增速。

在汽车行业,存货主要包括原材料、在产品和产成品,存货增速远超营收增速,通常意味着产品销售不畅或生产计划与市场需求脱节。若后续市场需求不及预期,公司可能需要计提大额存货跌价准备,直接影响净利润,2024年前三季度,公司资产减值损失已达7.93亿元,2025年虽降至3.22亿元,但存货规模的扩张已为未来减值埋下隐患。

另一方面,货币资金大量闲置,未产生有效经营价值。本报告期末,公司货币资金高达595.42亿元,较上年度末的459.55亿元同比增长29.56%。但这些资金并未有效投入生产经营或高回报项目,反而依赖“利息收入”抵消财务费用,2025年1-9月,公司利息收入为6.11亿元,利息支出仅为1.65亿元,财务费用净额为-4.05亿元(即财务收益)。

图源:赛力斯2025年三季度报告

这种“大量现金闲置吃利息”的模式,反映出公司资金配置能力不足:一方面,高额货币资金的机会成本较高,若投入研发、产能升级或优质并购,可能带来更高的长期回报;另一方面,依赖利息收入支撑财务数据,也侧面说明核心业务的盈利贡献不足。

最后是偿债压力隐现,供应链稳定性存疑。从负债结构来看,公司流动负债占比极高,本报告期末流动负债为839.85亿元,占总负债(927.80亿元)的90.52%,非流动负债仅为87.95亿元。流动负债中,应付账款金额为373.21亿元,较上年度末的273.07亿元同比激增36.67%。

应付账款的大幅增长,通常意味着公司通过“延长供应商付款周期”来缓解自身资金压力,这种模式虽短期改善现金流,但长期可能损害与供应商的合作关系,若供应商收紧付款条件,将直接影响公司的生产供应链稳定性。此外,投资活动现金流的大幅净流出也反映出资金配置的合理性问题,2025年1-9月,公司投资活动现金净流出82.03亿元,较2024年同期的57.02亿元同比增加43.86%,主要因“投资支付的现金”从74.51亿元增至443.20亿元。但财报并未明确披露这443.20亿元大额投资的具体投向、预期回报周期及风险控制措施,投资者无法判断资金是否投向核心业务或具备高回报潜力的项目,资金配置的透明度与合理性存疑。

03

集中质押风险与未释疑的财务异动

除了盈利与资金层面的问题,赛力斯三季报在股权治理与财务数据透明度上,也存在值得警惕的风险点,这些问题可能影响公司治理的独立性与财务数据的可信度。

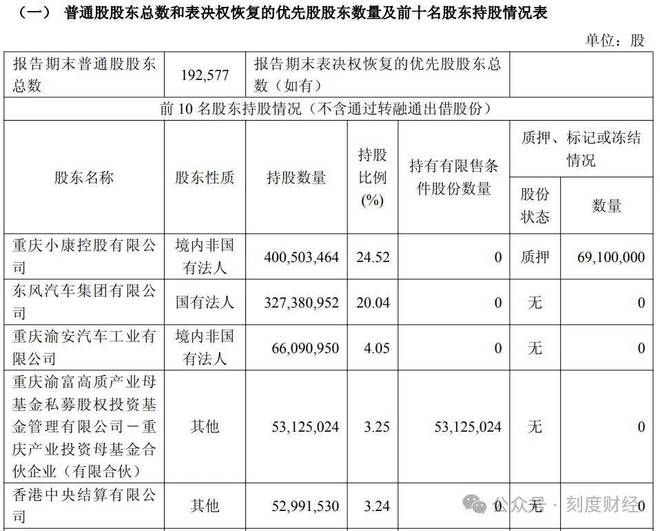

首先是股权集中度偏高与大股东质押风险,可能影响公司治理稳定性。财报显示,截至报告期末,公司前两大股东分别为重庆小康控股有限公司(持股4.01亿股,持股比例24.52%)与东风汽车集团有限公司(持股3.27亿股,持股比例20.04%),两大股东合计持股44.56%,股权集中度显著高于行业平均水平。股权过度集中可能导致公司治理结构失衡,中小股东的话语权被削弱,决策过程易受少数大股东影响,不利于公司长期战略的多元化与科学化。

图源:赛力斯2025年三季度报告

更值得注意的是,第一大股东重庆小康控股存在股权质押情况,其持有的4.01亿股中,有0.691亿股被质押(69,100,000股,占其持股总数的17.25%)。股权质押虽为大股东常见的融资方式,但也存在潜在风险:若未来公司股价大幅下跌或经营业绩恶化,质押股份可能面临平仓风险,进而导致公司股权结构发生变动,引发治理层面的不稳定;同时,大股东质押股份也可能反映其自身资金紧张,间接影响市场对公司的信心。

其次是少数股东权益与损益的异常变动,财务透明度不足。财报显示,2025年本报告期末,公司少数股东权益为9.24亿元,而上年度末少数股东权益为-3.59亿元(即少数股东对公司负有债务);同期,少数股东损益从2024年前三季度的-6.28亿元(亏损)转为2025年前三季度的3.25亿元(盈利)。

财报仅提及少数股东权益增长与“赛力斯汽车有限公司少数股东增资”有关,但未披露具体的增资金额、增资价格、增资方背景及增资后少数股东的持股比例变化。这种信息披露的不充分,使得投资者无法判断此次增资的合理性,例如,增资价格是否公允、是否存在向少数股东输送利益的情况、增资资金是否真正用于提升子公司经营能力等。

此外,少数股东损益从大幅亏损转为盈利的具体原因也未明确说明,是子公司经营改善,还是存在非经常性损益,投资者无从知晓,这无疑降低了财务数据的可信度。

最后是经营活动现金流部分科目的异动,未给出合理解释。

2025年1-9月,公司“支付其他与经营活动有关的现金”为182.18亿元,较2024年同期的442.27亿元同比大幅下降58.8%。这一科目通常包括销售费用、管理费用中的现金支出(如差旅费、办公费、广告费等)、支付的押金、往来款等,其金额的大幅变动往往与公司经营模式、费用政策的调整密切相关。

图源:赛力斯2025年三季度报告

但赛力斯在财报中并未对这一科目58.8%的降幅进行任何说明,是费用核算口径发生变化,还是公司确实大幅削减了相关支出?若为前者,需明确调整前后的口径差异;若为后者,需说明削减的具体项目及对经营的影响。

这种“关键数据异动却不解释”的情况,不符合上市公司信息披露的“充分性”原则,也给财务数据的真实性与可比性蒙上阴影。

赛力斯2025年三季报虽表面呈现“增长”态势,但深入分析可见,公司在盈利质量、成本控制、资金管理、股权治理等层面均存在显著问题。

从本质上看,赛力斯赴港上市是对财报问题的“系统性回应”,用股权融资解决负债压力,用国际监管倒逼治理规范,用外汇资金支撑全球化,用品牌背书弥补盈利短板。

尽管这种模式存在“稀释 ROE”“短期摊薄股东收益”等代价,但对于身处新能源赛道“不进则退” 竞争格局的赛力斯而言,这是破解当前困局的最现实选择。正如其董事长张兴海所言,港股上市搭建的“全球交流平台”,本质上是为企业争取更多时间与资源,以消化短期经营矛盾、夯实长期竞争力。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经