宁波银行尽显疲态,是时候迎新了_风闻

刻度财经-用刻度丈量商业文明的每一次演进。12小时前

出品:山西晚报·刻度财经

这家曾经的城商行“规模标杆”,能否打破惯性、重塑增长逻辑,将决定它最终是继续领跑,还是成为行业转型中的一个警示案例。

当宁波银行在2025年三季度实现总资产3.58万亿元、较年初增长14.5%时,它正站在一个关键的十字路口,是继续沿着规模扩张的路径前行,还是彻底重构已显疲态的增长逻辑。

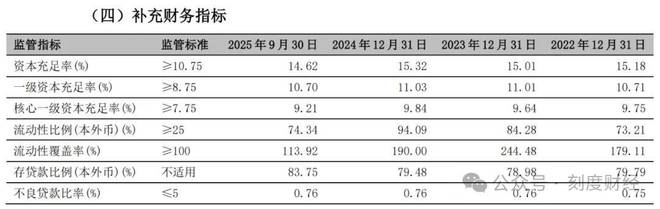

尽管营收与净利润仍保持增长,但前三季度核心一级资本充足率降至9.21%,揭示出光鲜数据背后的结构性隐忧。

图源:宁波银行2025年三季度报告

早在今年上半年,宁波银行消费贷不良率就已达到1.83%,个体经营贷不良率高达3.30%,潜在风险尚未完全暴露,拨备计提与规模扩张之间的冲突愈发明显。

更深层次的矛盾体现在分红率不高背后规模增速与回报率的失衡、高管团队固定可能带来的治理僵化以及罚单频现带来的合规风险。

《刻度财经》认为,对于关注这家银行的投资者而言,四个关键指标值得持续跟踪:核心一级资本充足率若继续下跌,可能触发被动再融资;零售贷款不良率若升高,将直接冲击盈利基础;监管罚单数量反映内控体系的真实效力;高管薪酬是否调整,则体现治理层改革的诚意。

当前的财报增长,或许只是战略转型的缓冲期。这家曾经的城商行“规模标杆”,能否打破惯性、重塑增长逻辑,将决定它最终是继续领跑,还是成为行业转型中的一个警示案例。

01

增长神话褪色,盈利引擎全面承压

当大多数城商行仍在规模扩张的道路上摸索时,曾被行业视为“零售标杆”的宁波银行,正面临盈利基本盘的全面承压。

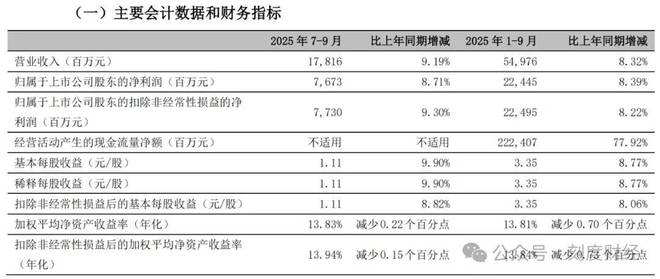

2025年三季度财报显示,2025年1至9月,宁波银行实现归属于母公司股东的净利润224.45亿元,同比增长8.39%;实现营业收入549.76亿元,同比增长8.32%。

图源:宁波银行2025年第三季度报告

该行总资产达到3.58万亿元,较年初增长14.5%,但作为宁波银行曾经实现差异化竞争的核心,零售信贷业务正经历规模收缩与质量恶化的“双杀”局面。截至9月末,该行个人贷款及垫款本金5351.96亿元,较年初下降4.04%。

高速增长期埋下的风控短板也在此轮周期中显现。尽管关注类贷款迁徙率从去年末52.60%的高位回落至三季度末的35.43%,但仍处于高位,显示资产质量压力尚存。其曾被标榜为“金融科技赋能”的风控体系,在经济下行周期中难以有效识别多头借贷与客群资质变化。

2024年报显示,截至2024年末,该行在岗员工26,976人,信息科技人员1,905人,科技人员占比仅为7.06%。

在零售信贷失速的同时,净息差收窄与非息收入疲软构成了另一重挤压。

三季度末该行净息差为1.76%,相较期初下滑0.1个百分点。

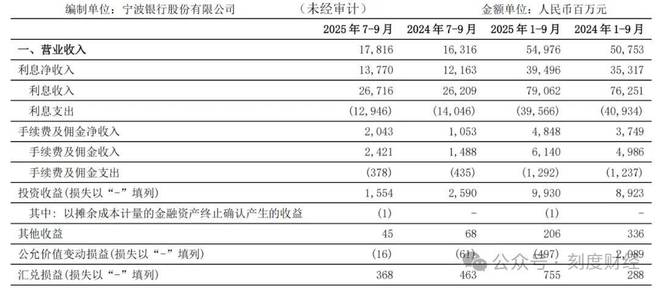

非息收入的表现进一步加剧盈利压力。2025年第三季度营收为178.16亿元,利息净收入为137.7亿元,其余非息净收入为40.46亿元,同比下降2.58%。

图源:宁波银行2025年第三季度报告

拨备覆盖率是衡量银行风险抵御能力的核心指标,宁波银行375.92%的拨备覆盖率虽仍高于行业平均水平,但细究数据变化趋势可见“被动补提”的痕迹。2025年三季度末拨备覆盖率较2024年末的389.35%下降13.43个百分点,较2023年末的461.04%下降85.12个百分点,连续两年呈下滑趋势。

与此同时,其年化加权平均净资产收益率也降至13.81%,低于去年同期。

02

资本游戏裂缝,扩张与分红撕裂

宁波银行在2025年三季度将总资产规模推升至3.58万亿元,三年来资产规模累计扩张超30%,但核心一级资本充足率却从2024年末的9.84%降至9.21%。

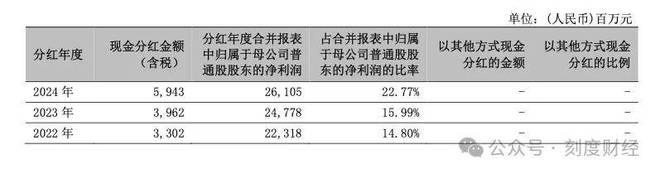

据凤凰Weekly财经报道,宁波银行2024年分红率却仅为22.77%,对应的2024年股息率为3.85%,Wind数据显示,宁波银行的股息率在42家银行中排名第40位,即倒数第三。

规模扩张的执着与股东回报的克制形成鲜明反差,曾经的成长叙事正被“价值陷阱”的质疑所取代。

对资产规模的追求已成为消耗宁波银行资本基础的主要因素。2023年11月至2025年11月期间,该行资产总额从2.71万亿元增至3.58万亿元,累计增幅约32%,年均增速超过15%。

即便在2025年信贷需求整体疲软的背景下,其三季度末贷款和垫款仍较年初增长16.31%,显示出规模导向并未改变。

然而高速扩张的背后,是资本充足水平的持续承压。2025年三季度,宁波银行核心一级资本充足率已降至9.21%,较年初下降0.63个百分点。一级资本充足率和资本充足率也同步降至10.70%和14.62%,资本缓冲空间明显收窄。

这一变化的本质在于,利润留存被过度用于支撑资产扩张而非强化资本基础。2024年,改行合并报表中归属于母公司普通股股东的净利润为261.05亿元,仅分配59.43亿元用于分红。按照22.77%的分红率来算,相当于每创造100元利润,仅有约22元分配给股东,78元重新投入规模竞赛。

图源:宁波银行2024年年报

这一模式导致内生资本补充能力持续弱化。宁波银行2025年三季度风险加权资产达2.33万亿元,较年初增长11.7%,资本消耗速度加快。

图源:宁波银行2025年第三季度报告

为避免触及监管红线,该行不得不继续压制分红水平。在“新国九条”明确鼓励提升分红水平和稳定性的政策背景下,宁波银行的分红表现显得格外谨慎。

根据Wind数据,A股42家上市银行中,2024年平均分红率26.13%,宁波银行2024年虽提升至22.77%,但其分红率在A股上市银行中仍处于行业尾部。

从战略层面看,宁波银行正经历从“高成长”到“低回报”的定位转变。资本市场开始用“价值陷阱”为其重新定价,过去三年多,该行股价经历了超30元的高位后,迟迟未能回归。

更现实的压力在于再融资窗口正在逼近。若核心一级资本充足率继续以每年0.5个百分点的速度下降,2026年可能触及9%的预警线。

从3万亿到3.58万亿,宁波银行证明了其规模扩张的能力,却尚未证明将规模转化为股东价值的能力。当资本市场不再单纯为“规模神话”买单,如何在扩张冲动、资本约束与股东回报之间取得平衡,将成为这家城商行标杆企业必须面对的核心命题。

03

核心管理层固化,宁波银行治理危机何解?

宁波银行这家长期被视为“城商行优等生”的机构,治理结构的深层隐患也正同步显现。

治理僵化的核心,源于管理层长期固化所形成的战略惰性。截至2025年11月,61岁的董事长陆华裕担任董事长已满20年。

根据原银保监会2019年发布的《关于银行保险机构员工履职回避工作的指导意见》,“银行保险机构关键岗位人员轮岗期限原则上不超过7年,特殊情况经审批和公示后可予以豁免”。2022年发布的《银行保险机构公司治理准则》进一步明确,“董事每届任期不得超过三年,任期届满,可以连选连任”。

除了董事长长期任职之外,整个核心管理层呈现出相似的老化与固化特征:行长庄灵君在宁波银行工作将近20年,2024年有7名董监高成员超过60岁。

图源:宁波银行半年度报告

这种“超稳定”结构或导致董事会监督职能的虚化。根据公开资料,宁波银行董事中部分来自宁波本地企业或高校,与该行存在潜在关联关系,部分董事任职已超10年。

这种失衡的董事会结构会削弱战略纠偏能力,2024年该行未能及时调整已显疲态的零售信贷战略,促使2025年三季度个人贷款及垫款本金下降4.04%。

在银行业普遍推行降薪的2024-2025年,宁波银行高管薪酬的“逆势维稳”显得格外突出。陆华裕2024年275万元的年薪虽较2022年的295万元略有下调,仍稳居城商行董事长薪酬前列;2024年,宁波银行合计9名董监高成员薪酬超200万元,全行员工平均薪酬54.96万元,高于行业平均水平。

图源:宁波银行半年度报告

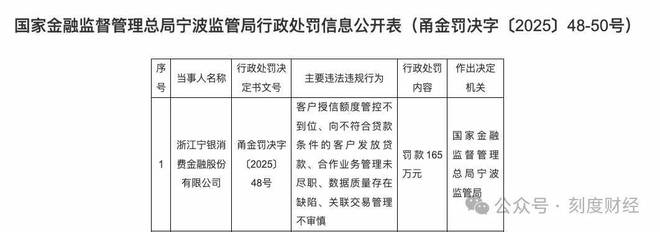

然而,密集的监管罚单暴露出内控体系的系统性漏洞。据统计,2023年至今,宁波银行及分支机构累计收到监管罚单超过10张,单是百万罚单就有多张,违规领域覆盖贷款管理、理财销售、数据质量等核心环节。

其中,2025年7月宁银消金因“向不符合条件客户放贷”等五项违规被罚165万元,创下该子公司成立以来最大罚单纪录;衢州分行因“票据贴现业务审查不严”被罚100万元,显示出基层风控的薄弱。

图源:国家金融监督管理总局

内控失效直接传导至客户体验,黑猫投诉平台显示,截至2025年11月,宁波银行相关投诉达超2000条,部分投诉直指“暴力催收”“信息泄露”等合规底线。

图源:黑猫投诉

宁波银行正经历从增长神话到治理困境的惊险一跃。超3万亿资产规模无法掩盖内控体系的系统性脆弱,高管高薪与股东低回报形成价值撕裂,而持续不断的监管罚单则是这一切的具象化呈现。

在净息差收窄与零售风险暴露的双重挤压下,其战略转型的窗口期正迅速关闭。投资者应警惕规模大而不强、增长快而不优的估值陷阱,重点关注资本充足率、不良率、罚单频次与薪酬调整四大信号,以判断这家“优等生”能否完成自我救赎。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经