舍得上半年业绩全面下滑,让郭广昌很 “头疼”_风闻

号外工作室-关注互联网科技、新消费、人工智能09-07 21:06

舍得酒业上半年营业收入、归母净利润、扣非后净利润全面双位数下滑,这是舍得酒业投资方复星国际董事长郭广昌认可的价值?

作者:李淼淼

编辑:郑 经

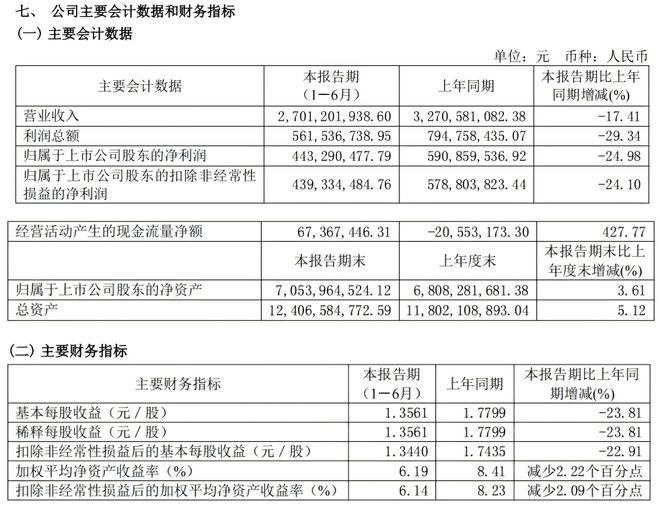

8月23日,舍得酒业(600702.SH)披露的2025年半年度报告,财报数据显示,公司上半年营业收入27.01亿元,同比下滑17.41%;归属于上市公司股东的净利润4.43亿元,同比降幅达24.98%;扣非后净利润4.39亿元,同比下降24.10%。三项核心盈利指标全面下滑,且利润端降幅显著大于营收端,与公司近年来大力推行的“老酒战略”形成鲜明反差。

其中财报显示,舍得酒业购买沱牌舍得集团530套住房(4.73万平方米),成交总价5670万元,用于“员工宿舍 + 游客餐厅”,但未披露交易价格的公允性依据(如第三方评估报告)。

此外,与沱牌舍得集团、射洪市通泉酒业投资开发有限公司共同设立合资公司,投资12亿元建设“舍得酒旅融合项目”,公司持股49%,在主业营收下滑的背景下,跨界酒旅业务与白酒主业协同性较弱,且合资公司由关联方主导(沱牌舍得集团持股 36%),可能存在资源分散、投资回报不确定的问题。

作为以“老酒”为核心差异化竞争策略的酒企,在行业整体面临挑战的背景下,公司的业绩下滑究竟是行业周期的必然结果,还是老酒战略探索过程中难以避免的代价?这一问题不仅关乎舍得酒业的未来发展方向,更折射出白酒行业在存量竞争时代,差异化战略面临的机遇与挑战。

▲舍得酒业半年报

01

数据透视:业绩下滑的多维解构

舍得酒业2025年上半年的盈利表现,呈现出“营收下滑幅度收窄但利润降幅扩大”的特征。

公司营业收入从上年同期的32.71亿元降至27.01亿元,降幅17.41%;而净利润则从5.91亿元下滑至4.43亿元,降幅近25%,利润端的压力显著大于营收端。

公司非经常性损益仅为395.60万元,占净利润比重不足1%(0.89%),主营业务盈利能力弱化的直接体现,尽管公司销售费用、管理费用和研发费用分别同比下降13.09%、19.49%和13.37%,体现出一定的成本控制意图,但费用降幅仍小于营收降幅,导致费用率被动上升。

其中,销售费用率从上年同期的20.12%升至21.18%,反映出公司在市场推广方面的投入效率有所下降,在次高端白酒市场竞争加剧的背景下,更多的销售投入未能带来相应的营收增长。

舍得高端产品(如天子呼、舍不得、吞之乎)和次高端核心产品(如智慧舍得、藏品舍得10年)的销售情况未达预期,仅有中端产品“沱牌特级T68”和“舍之道”实现同比增长。

然而,中端产品的价格定位较低,其增长难以弥补高端和次高端产品的营收缺口,导致公司整体盈利能力下降。与公司近年来大力推行的“老酒战略”存在一定关联,老酒产品多定位于中高端市场,其市场培育周期较长,短期内难以形成有效的业绩支撑。

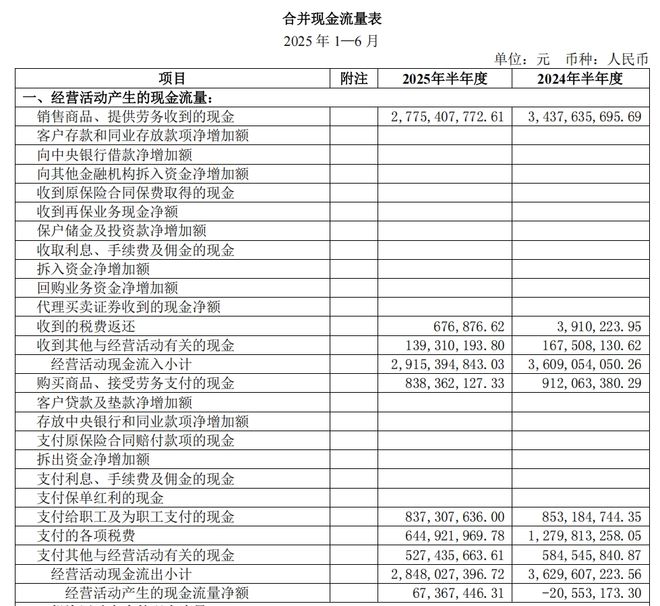

与盈利指标的全面下滑形成对比的是,舍得酒业上半年经营活动现金流净额表现亮眼,达到6736.74万元,同比大幅增长427.77%。然而,这一增长并非源于主营业务的实质性改善,而是主要依赖于“支付的各项税费减少”,上半年税费支出从上年同期的12.80亿元降至6.45亿元,降幅近50%。

▲舍得酒业现金流(2025年1-6月)

与此同时,反映主营业务现金创造能力的“销售商品、提供劳务收到的现金”从34.38亿元降至27.75亿元,降幅与营业收入基本一致(17.41%),主营业务的现金获取能力并未得到实质性提升,现金流的表面增长缺乏可持续性。

公司上半年投资活动现金流净额为-6.34亿元,同比骤降799.97%,主要原因是公司加大了资本开支力度。财报显示,公司在报告期内与关联方合资设立四川沱牌舍得文化旅游发展有限公司(出资1.47亿元),并持续推进增产扩能项目(累计投入17.62亿元)。这些投资项目不仅短期内对公司现金流造成较大压力,而且面临着回报周期长、不确定性高的风险。

特别是酒旅融合项目,与公司核心的白酒业务差异较大,其市场前景和盈利模式仍需时间检验,可能在未来进一步加剧公司的现金流压力。

公司上半年筹资活动现金流净额为5.20亿元,同比增长270.71%,主要得益于“分配股利支付现金减少”和“长期借款增加”。

具体来看,公司上半年分配股利从上年同期的7.17亿元降至1.59亿元,同时长期借款从4.31亿元增至9.05亿元,增幅达109.80%。这一筹资结构调整表明,公司正在通过“减少分红+增加杠杆”的方式缓解现金流压力,但这一策略也带来了新的风险,负债规模的扩大导致公司财务费用同比增长120.94%(从58.94万元增至130.23万元),未来可能进一步侵蚀公司利润。同时,分红的大幅减少也可能对股东信心产生不利影响,截至2025年9月7日,公司股价为66.56元,虽较前一日有所上涨,但市场对公司未来发展的担忧仍未完全消除。

除了核心盈利指标和现金流的压力外,舍得酒业在资产质量和子公司管理方面也面临一些潜在风险,这些因素可能在未来进一步影响公司业绩表现。

公司上半年应收账款余额为2.53亿元,同比微增7.16%;应收款项融资5.99亿元,同比大幅增长53.28%。应收账款和应收款项融资的增长,可能反映出公司为应对市场竞争、促进销售而放宽了信用政策(如延长经销商账期),这一做法虽然短期内有助于提升营收,但也增加了未来的坏账风险。

在行业整体需求疲软、经销商库存压力较大的背景下,应收账款的回收难度可能进一步加大,对公司未来的现金流和利润质量构成潜在威胁。

公司上半年资产负债率从上年末的39.58%升至40.55%,尽管仍处于行业合理水平,但负债规模的持续扩大仍需关注。特别是长期借款的大幅增加,不仅导致财务费用上升,还可能在未来对公司的再融资能力产生影响,尤其是在行业融资环境收紧的情况下,负债压力可能进一步凸显。

公司部分子公司的业绩表现不佳,成为拖累合并报表利润的因素之一。

其中,贵州夜郎古酒庄有限公司上半年净利润为-231.06万元,处于亏损状态;北京沱牌舍得技术咨询服务有限公司净利润为-26.61万元,同样未能实现盈利。

值得注意的是,夜郎古酒庄作为公司布局酱酒市场的重要平台,其亏损状态反映出公司在酱酒业务拓展方面面临的挑战。尽管界面新闻报道显示,夜郎古在2025年元春期间通过参与豫园灯会等营销活动实现了品牌曝光度的提升,西南市场销售额同比增长近50%,但从半年报数据来看,这些短期营销成果尚未转化为持续的盈利能力,酱酒业务仍需时间培育。

02

行业背景:深度调整期的挑战与机遇

舍得酒业的业绩下滑,离不开白酒行业整体面临的深度调整背景。2025年上半年,白酒行业呈现出“产量下降、收入微增、利润下滑”的态势,行业进入缓增长与缩量竞争的新阶段。据中国酒业协会数据,2025年1-6月,白酒行业销售收入3304.2亿元,同比仅微增0.19%;利润876.87亿元,同比下降10.93%,这一数据表明行业整体盈利能力正在减弱,企业面临的经营压力加大。

在23家白酒上市公司中,仅6家实现营收、净利润双增长,且多为个位数微增;其余公司大多面临营收、净利润双降的局面,部分企业降幅显著,如顺鑫农业上半年净利润同比下降59.09%,酒鬼酒净利润同比降幅高达92.6%,*ST椰岛和金种子酒净利润更是同比大幅下降440.62%和750.54%。

这种分化趋势表明,白酒行业的“马太效应”正在进一步凸显,市场份额加速向优势品牌、优势企业和优势产区集中,中小酒企面临的生存压力不断加大。

随着消费者理性化趋势的加深,白酒消费更趋注重性价比,主销价格段逐渐向100元-300元价格带下沉,而500元-800元价格带则面临较大的市场压力。这一消费趋势对以次高端产品为主的舍得酒业产生了直接影响,公司核心产品智慧舍得、品味舍得等多定位于这一价格带,面临的市场竞争压力显著加大。

消费场景的变化也对白酒行业产生了重要影响。作为白酒重要消费场景的餐饮行业,2025年上半年增速放缓,1-6月餐饮收入2.75万亿元,同比增长4.3%,其中6月单月增速仅为0.9%。餐饮行业的增速放缓直接影响了白酒的即饮消费需求,而商务宴请、宴席等传统白酒消费场景的承压,进一步加剧了市场需求的疲软态势。尽管婚庆寿宴、家庭独酌等场景相对稳定,但难以完全弥补传统消费场景的需求缺口。

次高端白酒市场是舍得酒业的核心市场,也是公司“老酒战略”的主要发力点。然而,2025年上半年,次高端市场面临着需求疲软与竞争加剧的双重挤压,成为拖累公司业绩的重要因素。

次高端白酒市场的复苏进程明显滞后于行业整体水平。受宏观经济环境和消费信心的影响,商务消费、礼品消费等传统次高端白酒消费场景的恢复速度缓慢,市场需求持续疲软。舍得酒业在财报中也明确提到,“白酒需求短期不及预期,次高端产品消费需求仍待恢复”,这一表述直接点明了公司面临的市场环境压力。

另外,次高端市场正面临着来自上下两个方向的挤压。一方面,茅台、五粮液等一线龙头企业通过推出系列酒产品(如茅台1935、五粮液第八代)下沉次高端市场,凭借其强大的品牌影响力和渠道优势,对舍得等二线品牌形成了直接冲击。

另一方面,区域名酒企业通过深耕本地市场、推出高性价比产品,在中低端市场与舍得展开竞争,形成了“上挤下压”的竞争格局。在这种竞争态势下,舍得酒业的市场空间受到进一步压缩,不得不面临更为激烈的市场竞争。

据中国酒业协会数据显示,2025年上半年,白酒行业60%的企业存在价格倒挂现象,其中800元-1500元价格带的倒挂最为严重。价格倒挂不仅影响了经销商的盈利能力和积极性,也对品牌形象造成了损害,进一步加剧了市场竞争的激烈程度。为应对这一问题,舍得酒业采取了“控量挺价”的策略,试图稳定终端价格、维护品牌形象,但这一策略也在一定程度上牺牲了短期销量,对公司上半年营收增长产生了不利影响。

白酒行业的香型格局变化,也对舍得酒业的发展产生了重要影响。作为以浓香型白酒为主的企业,舍得酒业既面临着酱酒行业降温带来的机遇,也面临着浓香内部竞争加剧的挑战。

2025年上半年,酱酒行业呈现出明显的降温趋势。据权图酱酒工作室发布的《2024-2025年度酱酒产业发展报告》显示,2024年中国酱酒产能约65万千升,同比下降13.33%,这是近六年来酱酒产能首次出现负增长。酱酒产能的下降,一方面反映出行业前期过度扩张带来的产能过剩问题开始显现,另一方面也表明中小酱酒企业在市场竞争中面临的压力不断加大。数据显示,2024年酱酒行业营收同比增长4.35%,利润同比增长3.19%,增幅均为近六年最低,表明酱酒行业的高增长时代已经过去,进入了调整期。

酱酒行业的降温,为浓香型白酒企业带来了一定的市场机遇。随着酱酒热的退潮,部分消费者可能重新回归浓香市场,为舍得等浓香企业提供了扩大市场份额的机会。

然而,浓香市场内部的竞争也在不断加剧,一方面,茅台、五粮液等一线浓香企业通过产品升级和渠道下沉,进一步巩固其市场地位;另一方面,区域浓香企业通过差异化竞争,在本地市场形成了较强的竞争力。在这种情况下,舍得酒业作为“川酒六朵金花”之一,需要在浓香市场中进一步强化其差异化优势,才能抓住酱酒降温带来的机遇。

对于舍得酒业而言,香型格局变化带来的挑战主要体现在其酱酒业务的发展上。公司通过控股贵州夜郎古酒庄布局酱酒市场,试图形成“浓香+酱香”双轮驱动的发展格局。

然而,从2025年上半年的业绩表现来看,夜郎古酒庄仍处于亏损状态,短期内难以对公司业绩产生积极贡献。尽管夜郎古在元春期间通过营销活动实现了一定的增长,但在酱酒行业整体降温的背景下,其未来发展仍面临较大的不确定性。如何在酱酒行业调整期实现突围,成为舍得酒业面临的重要挑战之一。

03

老酒战略:探索中的得与失

“老酒战略”是舍得酒业近年来提出的核心差异化竞争策略,也是公司应对行业竞争、实现转型升级的重要举措。所谓老酒战略,核心在于充分发挥舍得酒业长期储存老酒的资源优势,通过推出以老酒为核心的产品系列,打造“老酒”这一差异化品牌标签,从而在激烈的市场竞争中脱颖而出。

▲舍得老酒库

从内涵来看,舍得酒业的老酒战略主要包括三个层面:一是产品层面,推出以老酒为基础的系列产品,如智慧舍得、藏品舍得10年、舍不得等,强调产品的陈香口感和收藏价值;二是品牌层面,通过传播老酒文化、举办老酒品鉴活动等方式,提升消费者对舍得老酒的认知度和认可度,打造“中国老酒第一品牌”的形象;三是渠道层面,构建专门的老酒销售渠道,如老酒体验馆、老酒专卖店等,为消费者提供专业的老酒购买和品鉴服务。

在实施路径上,舍得酒业采取了“3+6+4”的营销策略,即围绕“三大核心产品、六大重点市场、四大营销举措”展开。三大核心产品包括智慧舍得、藏品舍得10年和舍不得,聚焦中高端市场;六大重点市场包括四川、河南、山东、江苏、广东和北京,覆盖了白酒消费的核心区域;四大营销举措则包括文化营销、品鉴营销、圈层营销和数字化营销,全方位推动老酒战略的落地。

为支撑老酒战略的实施,舍得酒业在产能建设和老酒储存方面进行了大量投入。公司持续推进增产扩能项目,截至2025年上半年,该项目累计投入已达17.62亿元,项目预算总额为70.54亿元。同时,公司还加大了老酒储存力度,通过长期储存提升产品品质,为老酒战略提供资源支撑。据公司披露,截至2025年上半年,公司拥有的老酒储量已达12万吨,这一资源优势成为公司实施老酒战略的重要基础。

尽管舍得酒业的老酒战略取得了一定的阶段性成果,但在2025年上半年的市场环境下,这一战略也面临着诸多挑战与问题,成为导致公司业绩下滑的重要原因之一。

首先,老酒产品的市场教育周期较长,短期内难以形成规模效应。老酒作为一种差异化的产品概念,需要消费者对其价值有深入的认知和认可。然而,目前普通消费者对老酒的了解程度仍然有限,对老酒的品质差异、收藏价值等缺乏专业判断能力。这导致老酒产品的市场接受度提升缓慢,需要公司投入大量的资源进行市场教育。在行业整体需求疲软的背景下,这种长期的市场培育过程使得老酒产品难以在短期内为公司业绩提供有力支撑,反而增加了公司的营销成本和经营压力。

其次,老酒产品的定价策略面临市场考验。为体现老酒的稀缺性和高品质,舍得酒业将老酒系列产品定位于中高端市场,价格普遍高于普通白酒产品。然而,在2025年上半年消费者理性化趋势加剧、注重性价比的市场环境下,过高的定价使得老酒产品面临较大的市场接受压力。数据显示,2025年上半年,500元-800元价格带的白酒产品销售面临较大困难,而舍得老酒的核心产品多定位于这一价格带,导致其销售受到明显影响。尽管公司采取了“控量挺价”的策略来维护价格体系,但这一策略也在一定程度上牺牲了销量,对公司营收增长产生了不利影响。

老酒资源的稀缺性与市场需求的矛盾日益凸显。舍得酒业拥有12万吨的老酒储量,这是公司实施老酒战略的重要资源优势。然而,随着老酒产品销量的不断增长,老酒资源的消耗速度也在加快,未来可能面临资源短缺的问题。为解决这一问题,公司需要持续增加老酒储存,但老酒的储存需要较长的时间周期(通常需要5年以上),短期内难以形成有效补充。这种资源稀缺性与市场需求之间的矛盾,可能在未来制约公司老酒战略的进一步推进。

老酒产品的品质管控面临挑战。随着老酒产品市场需求的增长,部分企业可能会采取以次充好、虚假宣传等方式误导消费者,破坏老酒市场的秩序。对于舍得酒业而言,如何确保老酒产品的品质稳定,防止假冒伪劣产品对品牌形象的损害,成为其面临的重要挑战。尽管公司建立了较为完善的品质管控体系,但在市场规模不断扩大的情况下,品质管控的难度也在不断增加,需要公司投入更多的资源来维护产品品质和品牌信誉。

老酒战略与短期业绩压力的平衡难度较大。老酒战略是一项长期的系统工程,需要公司在品牌建设、市场培育、渠道建设等方面进行长期投入,短期内难以产生显著的经济效益。然而,作为上市公司,舍得酒业面临着来自资本市场的短期业绩压力,需要在长期战略与短期业绩之间寻求平衡。在2025年上半年行业整体调整的背景下,这种平衡的难度进一步加大,公司可能需要在一定程度上牺牲短期业绩来确保老酒战略的持续推进,这也导致了公司上半年业绩的下滑。

2025年7月29日,舍得酒业再次发布公告,倪强因“工作原因”申请辞去董事职务,至此彻底退出公司管理层。值得关注的是,年报显示,倪强在任职期间并未持有舍得酒业任何股份。

自2020年底复星入主以来,舍得酒业历经超过20余人次的高管变动。仅在2021年5月,就有六位董事和监事集体请辞,坊间猜测此举是“提前为新实控人郭广昌让位”。随后两年里,舍得酒业董事长一职更是三易其主,张树平、倪强相继离任,最终蒲吉洲接棒。

2025年3月,公司副总裁兼CFO邹庆利也宣布辞职;2023年6月,曾有复星背景的副总裁魏炜因个人原因辞职。2024年10月,主管营销运营的副总裁王维龙也因为个人原因离职。

倪强辞任董事后,舍得酒业的董事会结构呈现出更为集中的“复星化”趋势。

目前,舍得酒业董事会共有9名成员,包括董事长蒲吉洲、联席董事长吴毅飞、4名董事和3名独立董事。除了蒲吉洲是沱牌舍得集团的资深管理人员,属于公司原有管理团队的核心代表外,其余非独立董事均已更换为复星系成员。吴毅飞现任豫园股份副总裁,黄震现任豫园股份董事长,邹超和周波分别担任豫园股份执行总裁兼CFO、执行总裁。

近日,复星国际董事长郭广昌曾在舍得酒业的相关活动上发言,他表示,复星将坚定推动舍得酒业和中国白酒文化走向全球。他提到,舍得近年来产研基础建设快速提升,展现出以老酒战略为代表的长期向好发展趋势。复星秉持长期主义理念,坚定支持舍得酒业长期健康发展。

对于舍得酒业而言,当前最重要的是在充分认识行业趋势和自身优势的基础上,及时调整发展策略,优化产品结构,提升渠道效率,深化老酒战略,在调整中寻找新的增长动力。通过加大老酒文化传播力度、优化产品定价策略、加强渠道管理、推进数字化转型等措施,舍得有望逐步缓解短期业绩压力,实现长期可持续发展。

头图来源|舍得酒业