云迹科技服务1次倒贴3毛7分 还背着18.81亿元的“债”_风闻

GPLP-GPLP犀牛财经官方账号-专业创造价值!58分钟前

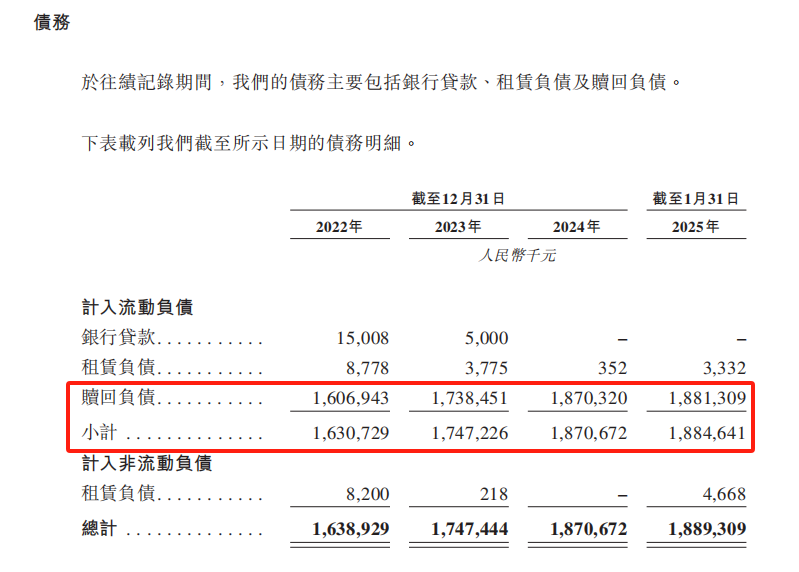

当协议下的赎回负债总额每日递增35.45万元时,亏损中的项目公司完成对赌的压力有多大?如果这笔赎回负债2024年底的基数是18.71亿元,其压力又会是多大?

作为智能服务机器人行业龙头公司,北京云迹科技股份有限公司(以下简称“云迹科技”)正面临上述与时间狂飙的关键阶段。

招股书显示,根据对赌协议的补充协议,2025年3月20日,云迹科技递交IPO申请文件的前一天,该公司的投资者暂停执行赎回权。这也意味着,云迹科技暂无赎债风险,但若该公司上市失败或申请文件被撤回,那么投资者将执行赎回权。

云迹科技在招股书中表示,假设未来不出现员工人数大幅增加,资本投资和重大收购的前提下,若以截至2024年12月31日止年度每个月430万元的现金消耗成本计算,该公司在手的2.76亿元将能够维持约64.2个月。

可问题是,如果未能如期完成对赌协议,云迹科技将面临最多达21亿元的赎回负债压力。招股书显示,截至2025年1月31日,云迹科技的赎回债务总额为18.81亿元,相比2024年底18.71亿元的赎回债务,这一数据正以每天35.45万元的递增速度增长。此外,这家中国酒店场景机器人市占率第一的公司,还面临着持续亏损的困境。

资料来源:招股书

云迹科技成立于2014年,被外界称为机器人服务智能体研发及商业化的先行者。该公司的机器人产品主要由ODM模式生产,并通过直销和分销模式对外销售。

2015年,云迹科技研发的首款名为“润(RUN)”的机器人面世。次年,在该产品升级为中国唯一一款可自主乘坐电梯的服务机器人后,云迹科技业绩才正式迎来“开门红”,但由于当时动辄十几万元的单价和过低的机器人普及率,该公司的业绩并没有因此“RUN”起来。

直至“无接触服务”的红利到来,受益于服务机器人成为酒店行业的刚需,云迹科技市占率和估值双双飙升。然而,随着红利减退,酒店低端智能化场景下的服务机器人也开始进入价格“内卷”时代。

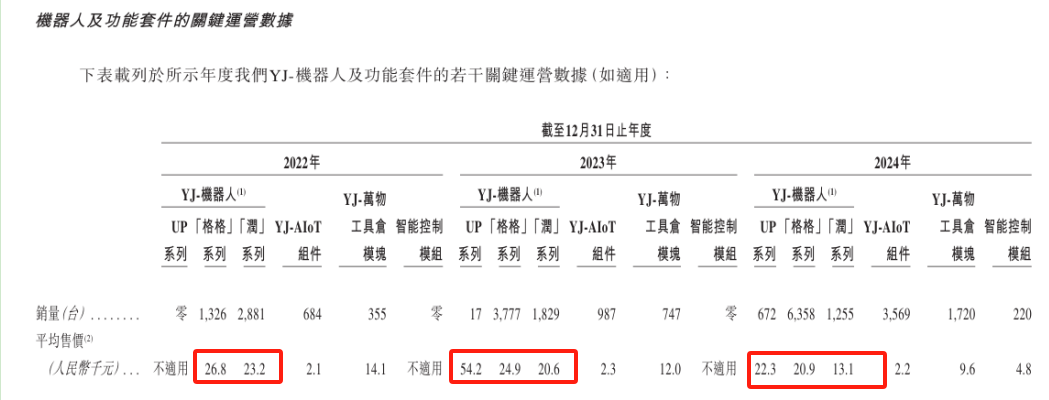

招股书显示,2024年,云迹科技首发单品“润”系列的均价已低至1.31万元,同比大降36.41%;二代产品“格格”系列均价为2.09万元,同比减少16.04%;2023年推出的新品“UP”系列均价为2.23万元,同比降近六成。

资料来源:招股书

降价增量并用利润换“市占率”第一的光鲜背后,云迹科技净亏损总额持续增加。招股书显示,2022年至2024年,云迹科技实现营收分别为1.61亿元、1.45亿元和2.45亿元,实现净亏损分别为3.65亿元、2.65亿元和1.85亿元,3年累计净亏损达8.15亿元。

招股书显示,2024年,云迹科技旗下机器人产品累计服务次数约5亿次。这也意味着,云迹科技机器人产品每服务一次的同时,还得倒贴用户0.37元。

持续“烧钱”效应下,作为云迹科技“护城河”的研发体系也经受着考验。招股书显示,云迹科技CTO已于2024年底离职。2024年,该公司研发开支为0.57亿元,同比减少21.05%;占营收的比例为23.4%,同比下滑24.4个百分点。

关于云迹科技CTO离职的原因,其研发体系是否受到影响,以及“员工开支和社保缴纳总额减少是否因裁员所致”“若该公司对赌失败,如何解决巨额赎回负债”等问题,GPLP犀牛财经向云迹科技致电求证,截至2025年5月16日,暂未获回应。