流行的零日期期权策略抑制股票反弹 - 彭博社

Christian Dass

投资者每日的期权销售潮流有可能减缓持续的股票反弹,回落至历史高位。

2025年,期权销售策略层出不穷,从交易所交易基金的覆盖到系统化的零天到期交易以及银行的量化投资策略。另一方面,交易商通常通过在反弹中卖出和在下跌中买入来每日重新平衡他们的头寸。

这种减缓的影响可能在收益上感受到的更多,而不是在下跌上,因为摩根大通的策略师布拉姆·卡普兰注意到,最近几周对卖出看涨期权的偏好增加。同时,瑞银集团指出了一种特别的策略——卖出所谓的铁鹰策略——这在散户交易者中很受欢迎。

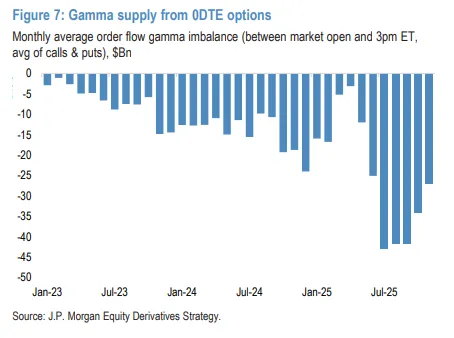

来自0DTE期权的伽马供应来源:摩根大通随着投资者专注于越来越短的波动窗口来管理风险,从零到五天到期的合约影响力激增。特别是零天到期的期权在标准普尔500指数整体交易量中占比约60%,不断攀升新高。

来自0DTE期权的伽马供应来源:摩根大通随着投资者专注于越来越短的波动窗口来管理风险,从零到五天到期的合约影响力激增。特别是零天到期的期权在标准普尔500指数整体交易量中占比约60%,不断攀升新高。

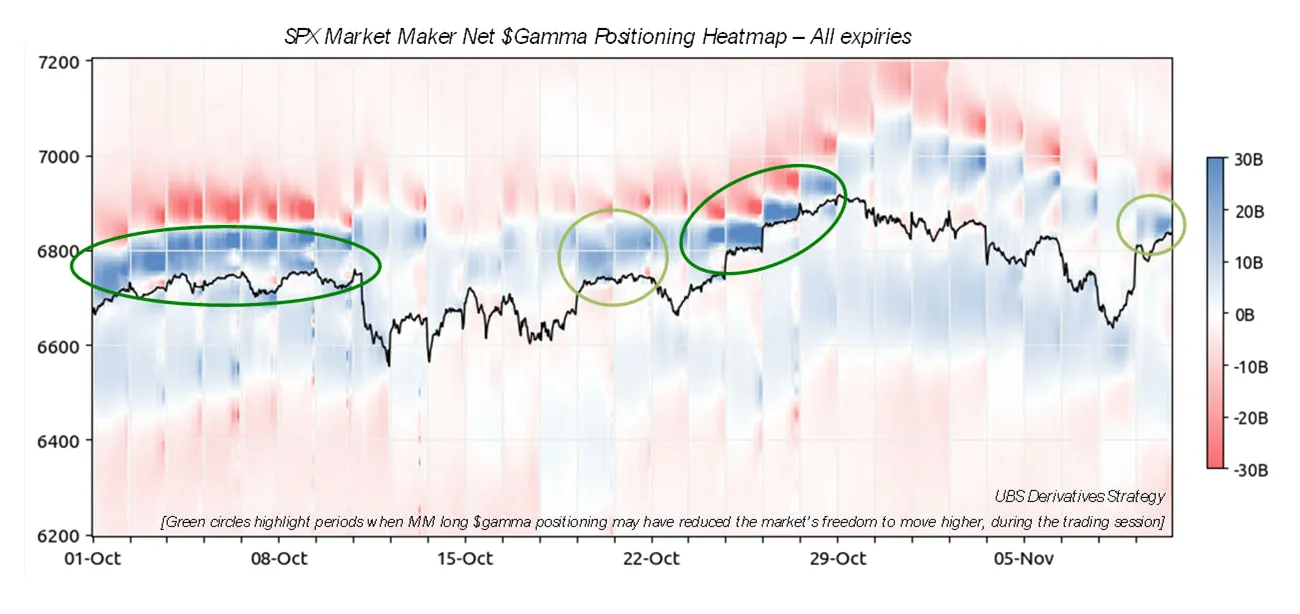

短铁鹰策略——交易者在当前市场水平上方卖出看涨价差,在下方卖出看跌价差——在一些散户交易者中变得流行,推动了交易量。根据瑞银的衍生品策略师的说法,针对标准普尔500的单日到期期权交易的定位——特别是通过短铁鹰策略——可能有助于抑制近期的反弹。

瑞银衍生品策略来源:瑞银衍生品策略“这种1DTE铁鹰策略的流动性现在在SPX期权头寸配置上留下了非常明显的印记,以至于它可能正在影响基础价格走势,”瑞银的衍生品策略师基兰·戴蒙德表示。

瑞银衍生品策略来源:瑞银衍生品策略“这种1DTE铁鹰策略的流动性现在在SPX期权头寸配置上留下了非常明显的印记,以至于它可能正在影响基础价格走势,”瑞银的衍生品策略师基兰·戴蒙德表示。

铁鹰策略的设置是为了在市场保持在狭窄范围内时收取溢价。持有此类交易对立面的市场做市商在基础价格在交易最后30分钟接近较近的看涨行权价时,需要管理更多的对冲。根据瑞银的说法,最近几个月,价差的大小和行权价之间的距离都有所增加。

虽然整体市场做市商的0DTE gamma头寸在交易时段是动态的,但大部分流动性仍来自于卖出期权的投资者。交易商的头寸在上涨的看涨行权价上最为极端。较低的波动性使得每单位名义的gamma增加,从而使交易商的对冲影响更加明显。

“最显著的风险在于上涨,SPX市场做市商管理着来自于铁鹰交易者卖给他们的看涨期权的非常大的长期gamma敞口,”戴蒙德说。“在管理这种风险时,市场做市商需要在指数向行权价上升时卖出股票,这使得在交易时段内S&P的反弹变得越来越困难。”

交易日结束时尤其棘手。根据戴蒙德的说法,在10月24日的最极端例子中,S&P 500交易商的gamma在收盘前10分钟达到了约900亿美元的峰值。这意味着现货价格大约0.1%的变动将产生约100亿美元的买入或卖出流动性。

虽然期货市场可以吸收这些,但并不是没有价格影响。理论上,市场在亚洲或欧洲的常规交易时间之外更可能出现跳空上涨,因为每天下班时做市商的对冲需求会减弱。

“在十月份的多个交易时段,市场似乎在突破这个长 gamma 集中区域时遇到了困难,但在大多数期权风险到期后收盘时却反弹了,”戴蒙说。

这可能提供利用这种价格扭曲的机会,例如每天收盘时购买一个日内期权,并在第二天早上开盘时将其卖回。做市商的 gamma 每天从这种流动中重置,因此在纽约时间下午 4 点的交易结束时,头寸往往会趋于平坦。

一些人对像铁鹰这样的特定期权策略对市场的影响持怀疑态度。

“在推动市场朝不同方向发展的 25 种不同因素中,这只是其中之一,”Susquehanna International Group 的衍生品策略联合负责人克里斯·墨菲说。

墨菲表示,这只是影响市场的“众多因素之一”。“它获得的关注超过了它应得的。”

此外,对于这种系统性短期权流动的可持续性也存在疑问,尤其是如果它们是由零售驱动的。

“任何系统性的短期权策略通常在高波动环境实现之前都能很好地收割溢价,然后通过凸损失扼杀交易,”OptionMetrics 的首席量化分析师加雷特·德西蒙说。“即使你有很好的风险管理,并且能够把握退出时机,你也可能会被搁置很长时间,以至于你的投资者可能会失去耐心并赎回。”