从AI拉力赛转向泡沫恐惧推动期权需求 - 彭博社

Christian Dass, Bernard Goyder

交易员在芝加哥的Cboe全球市场交易所的Cboe波动率指数(VIX)期权交易区工作,

交易员在芝加哥的Cboe全球市场交易所的Cboe波动率指数(VIX)期权交易区工作,

摄影师:Jim Vondruska/Bloomberg无论标准普尔500指数在动荡的一个月后走向何方,期权波动性似乎都在上升。

基准指数打破了连续三周的上涨,周五一度将Cboe波动率指数推高至20以上,显示市场压力加大。股票的回调逆转了创纪录高点的加速,导致现货上涨、波动性上涨的日子增多——当股价和波动性同步移动,而不是两者之间典型的反向关系。

多种因素支持了10月中旬和上周的波动性激增。单只股票在财报后出现的巨大波动表明市场的脆弱性在加剧。而美国政府经济数据的缺乏使宏观分析师在特朗普政府经济政策动荡的时刻寻找替代数据来源。

这一切都强调了夏季的平静不太可能重返市场,尤其是在12月即将到来的美联储利率决定、持续的政府停摆威胁到航空旅行,以及日益增加的裁员指向经济疲软的情况下。

“我认为投资者非常清楚市场脆弱性的增加,”瑞银集团美国股票衍生品研究负责人Maxwell Grinacoff通过电话表示。“只需很小的因素就能推动市场下跌3%或像我们在16日看到的VIX上涨五点,尽管标准普尔的波动相对较小。”

VIX期货在标准普尔500指数上涨日的发生率增加

来源:彭博社

VIX的回调变得越来越浅——在十月份,该指标的底部刚好低于16,与夏季看到的较低水平和去年的最低水平相比。理论上的VIX底线在夏季成为一个话题,该指标在唐纳德·特朗普于十月初威胁对中国加征关税之前,保持了相对于实际波动率的显著风险溢价。

Grinacoff表示,投资者问他为什么当标准普尔500指数创下历史新高时,VIX顽固地拒绝低于16或17点。这部分是由于交易者既想追逐反弹又想对下跌进行保险的胃口。

“投资者在市场上涨时确实在对冲,”Grinacoff说,但他们仍然在购买看涨期权,“在进入第三季度时,看涨期权的需求非常旺盛,”他补充道,指的是那些从股票持续上涨中受益的期权需求。

其他人指出,美国政府停摆的影响以及国会僵局对美联储政策的连锁反应是导致股市波动性上升的另一个原因。

“VIX仍然高于去年的底线,而在追逐上涨和美国政策不确定性中,出现了更强的现货上涨、波动性上涨的动态,”彭博情报的首席全球衍生品策略师Tanvir Sandhu在一份报告中写道。

根据美国银行的衍生品策略师的说法,波动性与资产价格一起上升是泡沫最明显的迹象之一。资产价格开始基于动量交易,与基本面脱节,正如2000年代初的科技泡沫所见,策略师提到了一份2024年的研究报告,强调在经济动荡时期,盈利的前瞻性可见度恶化,这支持了波动性。

较大的实现波动和追逐反弹的组合使一些美国单一股票的看涨偏斜变得平坦,尤其是在科技股中。

十月的人工智能“融化上涨”与2000年代科技泡沫之间的相似性可能促使投资者竞标一些可能受益于市场潜在“上涨崩溃”的公司的看涨期权,“双向风险”成为衍生品策略师的热门词汇。当然,问题在于泡沫处于什么阶段,因为泡沫的存在并不意味着它会很快破裂。

期权价值可能会受到更广泛市场波动的支持,因为标准普尔500指数30天的实现波动率在过去一个月中翻了一番,达到了自六月以来的最高水平。

VVIX——被称为“波动的波动”——也在上升,因为投资者通过VIX期权进行对冲。上周早些时候,一些交易者也被看到撤回对VIX下跌的押注,这又是市场预计波动性将保持较高的另一个迹象。

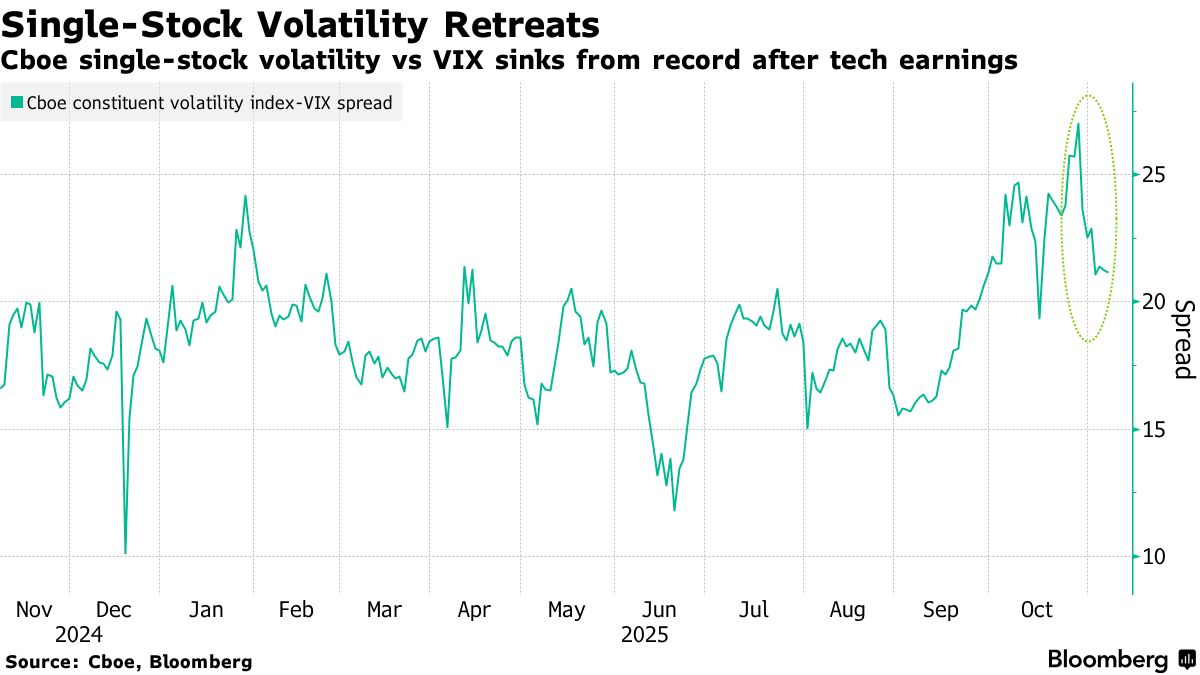

虽然在财报季初,单一股票的波动性落后于更广泛的指数,Cboe标准普尔500成分股波动率指数与VIX相比达到了创纪录的水平,但随着宏观担忧的增加,这种情况已经逆转。随着财报的减少,目前的趋势可能会继续收窄,提供的单一股票新闻流量也会减少。

虽然在财报季初,单一股票的波动性落后于更广泛的指数,Cboe标准普尔500成分股波动率指数与VIX相比达到了创纪录的水平,但随着宏观担忧的增加,这种情况已经逆转。随着财报的减少,目前的趋势可能会继续收窄,提供的单一股票新闻流量也会减少。

“看涨需求推动了单一股票波动与指数波动之间的价差扩大到极端,”Sandhu说。“随着财报季的结束,这种情况已经开始逆转。”