课程下跌显示了这个市场目前有多么过热 - 彭博社

Jan-Patrick Barnert

本周全球股市的下跌突显了此前由坚定不移的反弹转向更加敏感的定位和日益增强的风险意识。

在高峰时,标准普尔500指数下跌超过2%,而纳斯达克100指数下跌了3%。欧洲Stoxx 600指数则以1.6%的跌幅创下自8月底以来最大的阶段性周损失。尽管没有单一的触发因素,但交易员指出了一系列因素,导致了获利了结和一般风险降低及轮换的混合结果。

对少数股票主导市场表现的担忧并不新鲜,但声音越来越大。这与美国中央银行的评论相结合,表明12月降息绝非板上钉钉。技术指标抑制了在接近高位时的购买欲望,各种华尔街首席执行官对过高估值的警告引起了关注。

“这个市场上有很多事情已经很长时间不协调了,”高盛合伙人Rich Privorotsky在周初表示。“一次修正早已迫在眉睫,问题只是它会有多大。”

来源:彭博社股市宠儿 Palantir Technologies 本周下跌了13%。即使在上调预测后,积极的人工智能前景也未能消除人们对反弹已经过度的担忧。此外,对冲基金经理Michael Burry表示,他已对Palantir和 Nvidia 进行了看跌押注。

来源:彭博社股市宠儿 Palantir Technologies 本周下跌了13%。即使在上调预测后,积极的人工智能前景也未能消除人们对反弹已经过度的担忧。此外,对冲基金经理Michael Burry表示,他已对Palantir和 Nvidia 进行了看跌押注。

对人工智能的热情正在减退,因为越来越多的人提出一个简单的问题:在哪里以及如何提供巨额资金来支持这些雄心勃勃的目标?OpenAI承诺投资超过1.4万亿美元用于人工智能基础设施,尽管该公司仍然处于亏损状态。关于政府担保的评论,尽管迅速被驳回,却引起了一些人的 raised eyebrows。同样,通常冷静的萨姆·阿尔特曼对投资者关于巨额投资金额的问题的敏感反应也引起了关注。美国人工智能巨头越来越多地利用债券市场进行融资,为这一辩论增添了新的篇章。

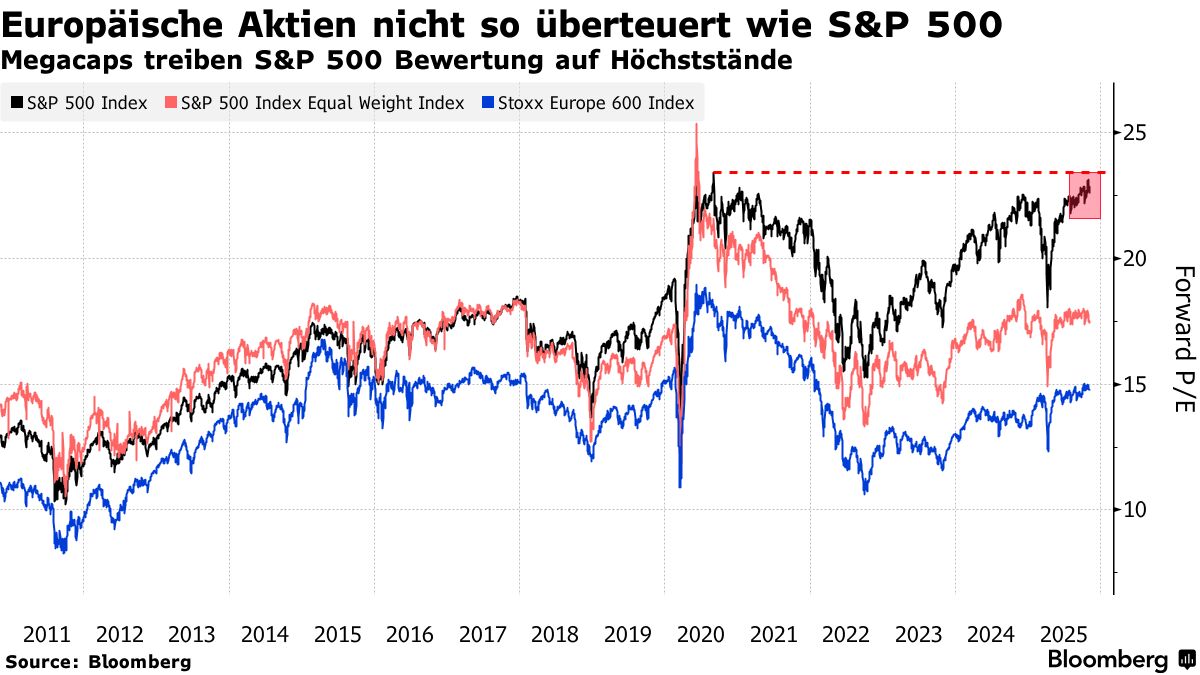

超越人工智能讨论,我们不难发现,过去六个月的创纪录上涨使得股市收益将估值推高至一种热情洋溢、可能过高的水平。标准普尔500指数的交易价格约为预期未来收益的23倍,超过了其五年平均水平的20。纳斯达克100指数的市盈率也类似,目前为28,而2022年的低点约为19。

“市场是以完美为目标的,”巴黎IG的分析师亚历山大·巴拉德兹说。“这解释了为什么当前关于降息、流动性和估值的问题会产生如此大的影响。盈利也是如此:如果完美已经被定价,即使是像Palantir这样的良好业绩也无法推动股价进一步上涨。”

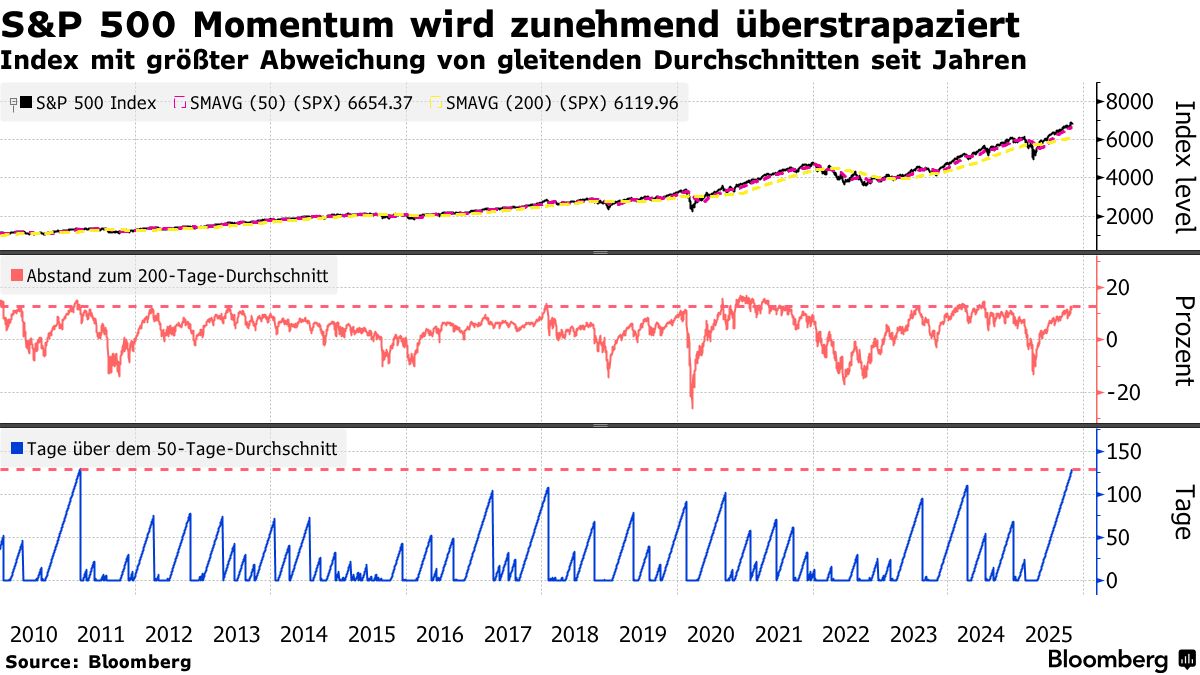

S&P 500自四月以来的走势导致美国主要指数与其移动平均线之间出现明显脱钩。到十月,与200日均线的差距扩大至13%——这一水平在过去15年中通常被证明是不可持续的。此外,该指数目前在50日均线之上停留的时间与14年前相似。这些超买信号虽然并不一定意味着即将到来的修正,但强调了上涨趋势已经延续得多么久。

其他交易所通常无法完全避免可能的美国修正。然而,更低的估值使得进一步轮换变得可能。自唐纳德·特朗普当选总统以来,投资者大量投资于全球股票。起初,他们寻求保护以应对美国股市的波动,这种波动是由于混乱的关税引入所引发的。后来,他们寻找S&P 500的更便宜替代品。美元的疲软进一步促进了国际收益——以美元计算。

其他交易所通常无法完全避免可能的美国修正。然而,更低的估值使得进一步轮换变得可能。自唐纳德·特朗普当选总统以来,投资者大量投资于全球股票。起初,他们寻求保护以应对美国股市的波动,这种波动是由于混乱的关税引入所引发的。后来,他们寻找S&P 500的更便宜替代品。美元的疲软进一步促进了国际收益——以美元计算。

目前欧洲的形势看起来明显好于预期。经济指标正在回升,通货膨胀得到控制,欧洲中央银行已经将利率降低至2%——这一水平明显低于美国。

目前欧洲的形势看起来明显好于预期。经济指标正在回升,通货膨胀得到控制,欧洲中央银行已经将利率降低至2%——这一水平明显低于美国。

尽管如此,欧盟,特别是德国,正在增加未来十年的国防和基础设施支出,其影响预计将在今年内显现。这推动了金融、军火和能源转型领域公司的股票价格。虽然这在国内也造成了一些集聚效应,但自夏季以来已有所改善。

然而,风险高度在各地都在上升。在彭博社记录的92个全球股票指数中,上周有超过三分之一的指数仅比各自的历史最高点低1%——这是自全球金融危机以来的最高水平,当时这一比例约为40%。

标准普尔500指数今年已达到36次历史新高,最近一次是在10月28日。同时,市场宽度极其狭窄,因为自年初以来,仅有六只股票贡献了该指数约一半的收益。

在上周的两个交易日中,标准普尔500指数在市场宽度上出现了明显的异常。尽管在10月28日及随后的日子里,该指数略有上涨或几乎保持不变,但所谓的上涨-下跌指数明显处于负值。这两个指标是过去25年来最弱的。

综合考虑所有因素,毫不奇怪的是,原本如此主导的“逢低买入效应”本周表现得比前几个月更为谨慎。显然,投资者目前要求更大的价格折扣,以使风险收益比恢复到更可接受的平衡。

“我不会感到惊讶,如果在年底出现修正,因为市场非常动态,一些基金希望在年底之前实现他们的收益,特别是在这次强劲上涨之后,”阿伯丁投资的基金经理Xin-Yao Ng说。“虽然我仍然相信潜力,但我不确定这种情况能持续多久;风险确实在增加。”