私募信贷领域拒绝摩根大通交易推进——彭博社

Ellen Schneider, Carmen Arroyo

插图:Leon Edler

插图:Leon Edler

这已成为私募信贷圈一个流传已久的玩笑。

大约每月一次,摩根大通的交易员会发来他们想要收购的数十笔贷款清单,但大多数时候连一笔都买不到。问题不在于价格——他们愿意加价收购。症结在于私募信贷领域几乎无人愿意出售,更别说是卖给华尔街银行。

这种"我们vs他们"的对立情绪如此强烈,以至于这些被交易员称为"跑单"的清单在私募信贷机构内部往往只得到敷衍一瞥——仅够了解摩根大通想买什么。资管人士指出,从清单本身就能看出该银行的困境:满是过时的报价和对同一批贷款的重复求购,后续电话也总是反复催促交易。

连华尔街最大最强的摩根大通在启动计划多年后仍被拒之门外,足见顶级私募信贷机构对把持这块业务的决心。他们强调,这个市场本就是为填补2008年危机后银行收缩企业贷款留下的空白而生。如今私募信贷已成数万亿美元产业,成为金融界热议话题,他们自然无意与银行分一杯羹。

他们还有另一个强烈的动机:担心如果摩根大通或其他效仿其步伐的银行成功为贷款创建一个活跃的交易市场,可能会打破他们多年来向投资者兜售的价格稳定观念——或者说幻象,正如批评者所言。这些贷款的价值,据其宣传,永远不会因更广泛市场的反复无常而剧烈波动或下跌,因为它们是私人持有的资产。但如果它们开始频繁交易,价格水平日复一日地被标记,私人信贷突然看起来与公开市场的同类产品并无太大区别。

摩根大通纽约总部。摄影师:Michael Nagle/Bloomberg对摩根大通的高管们来说,这一切都是不可避免的——交易最终必须起飞——当他们公开阐述他们在去年初的雄心时。“透明度,”摩根大通商业和投资银行的联席CEO Troy Rohrbaugh曾表示,“将随着时间的推移而增加。”

摩根大通纽约总部。摄影师:Michael Nagle/Bloomberg对摩根大通的高管们来说,这一切都是不可避免的——交易最终必须起飞——当他们公开阐述他们在去年初的雄心时。“透明度,”摩根大通商业和投资银行的联席CEO Troy Rohrbaugh曾表示,“将随着时间的推移而增加。”

也许吧,但贷款运行及其引发的冷淡反应表明,这个时刻尚未到来。彭博新闻为这篇报道采访了20多家私人信贷机构,包括该行业许多最大的公司,但没有一家曾向摩根大通出售过直接贷款。此外,几位不愿透露姓名的资金管理人表示,他们永远不会这样做。

类似的信息也已发送给其他尝试交易贷款的银行,尽管它们的尝试方式较为保守。据知情人士透露,这些银行最多只能偶尔零星地促成几笔交易。

“银行看到自己的业务被私募信贷蚕食,所以它们正试图为自己寻找定位,“Pretium Partners高级董事总经理罗伯塔·戈斯本月早些时候在洛杉矶举行的彭博全球信贷论坛上表示。“真正从事私募信贷交易的机构并不多,“她补充说,“我认为这方面将会面临很多限制。”

摩根大通的一位发言人拒绝对本文置评。

罗伯塔·戈斯。摄影师:凯尔·格里洛特/彭博社需要明确的是,私募信贷领域很少有人认为摩根大通会出局。一些人表示,罗尔博的观点可能是正确的——交易量最终会回升,届时该银行将有望成为市场领导者,就像目前在杠杆贷款市场那样,每周买卖数十亿美元的债务。多年来,这个市场也一直流动性极低,贷款大多只是以稳定价格停留在投资者的账面上。

罗伯塔·戈斯。摄影师:凯尔·格里洛特/彭博社需要明确的是,私募信贷领域很少有人认为摩根大通会出局。一些人表示,罗尔博的观点可能是正确的——交易量最终会回升,届时该银行将有望成为市场领导者,就像目前在杠杆贷款市场那样,每周买卖数十亿美元的债务。多年来,这个市场也一直流动性极低,贷款大多只是以稳定价格停留在投资者的账面上。

他们认为有几个因素可能刺激私募贷款交易升温:需要融资的并购活动增加;经济下行挤压借款人;以及要求快速套现的散户投资者参与度不断提高。

点击此处查看彭博新闻为此报道查阅的交易记录。

点击此处查看彭博新闻为此报道查阅的交易记录。

更重要的是,交易只是摩根大通更广泛的私人信贷战略的一部分。由全球信贷融资主管杰克·波拉克和全球资本市场主管凯文·弗利监督的这一举措,还包括将私人贷款重新打包成复杂的投资产品、为直接贷款机构安排融资,以及直接参与更多交易的早期阶段。

为此,该银行今年早些时候表示,将额外拨出500亿美元用于直接贷款,这还不包括自2021年以来已经发放的超过100亿美元。该银行还与至少七家买方公司合作,共同发起交易。

这些合作与最近与阿波罗全球管理公司合作交易私人投资级债务是分开的,一些人认为这个市场比传统的直接贷款更有利于二级交易,后者通常面向更具投机性的公司,并常用于为私募股权公司的杠杆收购提供资金。

更多关于私募信贷交易之争的内容:

- 雅各布森表示,阿瑞斯对私募信贷交易仍持怀疑态度

- 蓝猫头鹰不会效仿同行建立私募信贷市场

- 阿波罗计划建立首个私募信贷市场

- 摩根大通的交易可能让私募信贷失去隐私性

本月初,曾在波拉克和福利领导下推动交易业务的林珍妮弗辞职。据知情人士透露,她私下曾告诫急于获取私募信贷贷款的客户要对银行的努力保持耐心。林未回应置评请求,摩根大通发言人拒绝透露谁将接替她的职位。

随着波拉克和福利继续推进这项工作,他们面临着几个关键障碍。其中最主要的是,在私募信贷领域,借款人、他们的私募股权所有者和主要贷款人通常必须签署交易协议。这实际上赋予了他们对每笔交易的否决权。

被称为赞助商的所有者往往反对最为强烈。一方面,他们希望限制能够获取公司敏感财务信息的投资者群体,而贷款交易会突然让更多人掌握这些数据。更重要的是,以下跌价格进行的交易可能会暴露公司的压力,在极端情况下,还会拖累其股权价值。

贷款方同样有强烈动机阻止债务以折价方式流通,尤其是当贷款出现问题时。这些机构可能被迫将这些报价纳入估值流程并下调自身估值,从而侵蚀回报和费用。

“私募贷款之所以保持私密是有原因的——债权人希望保持其私密性,“Ares Management Corp.联席总裁布莱尔·雅各布森本月早些时候在彭博电视上表示。

许多机构还希望严格控制债务所有权,经常阻止银行将债务出售给缺乏稳固合作关系的公司——这种趋势在杠杆贷款市场中也变得日益普遍。据要求匿名讨论私下谈话的知情人士透露,部分赞助方和贷款方甚至要求摩根大通将其贷款从报价名单中移除。

私募信贷崛起

北美私募信贷资产正逼近杠杆贷款规模

数据来源:巴克莱银行、Preqin

注:2024年数据截至第三季度

这项交易推进举措曾让摩根大通陷入尴尬境地。例如去年夏天,其交易员发布的报价单中包含教育软件公司Pluralsight Inc.的贷款报价,显示市场价格维持在面值的90%以上。但事实上,Pluralsight当时深陷财务困境,正在进行债务重组。部分债权人已将其估值一路下调至面值的50%。

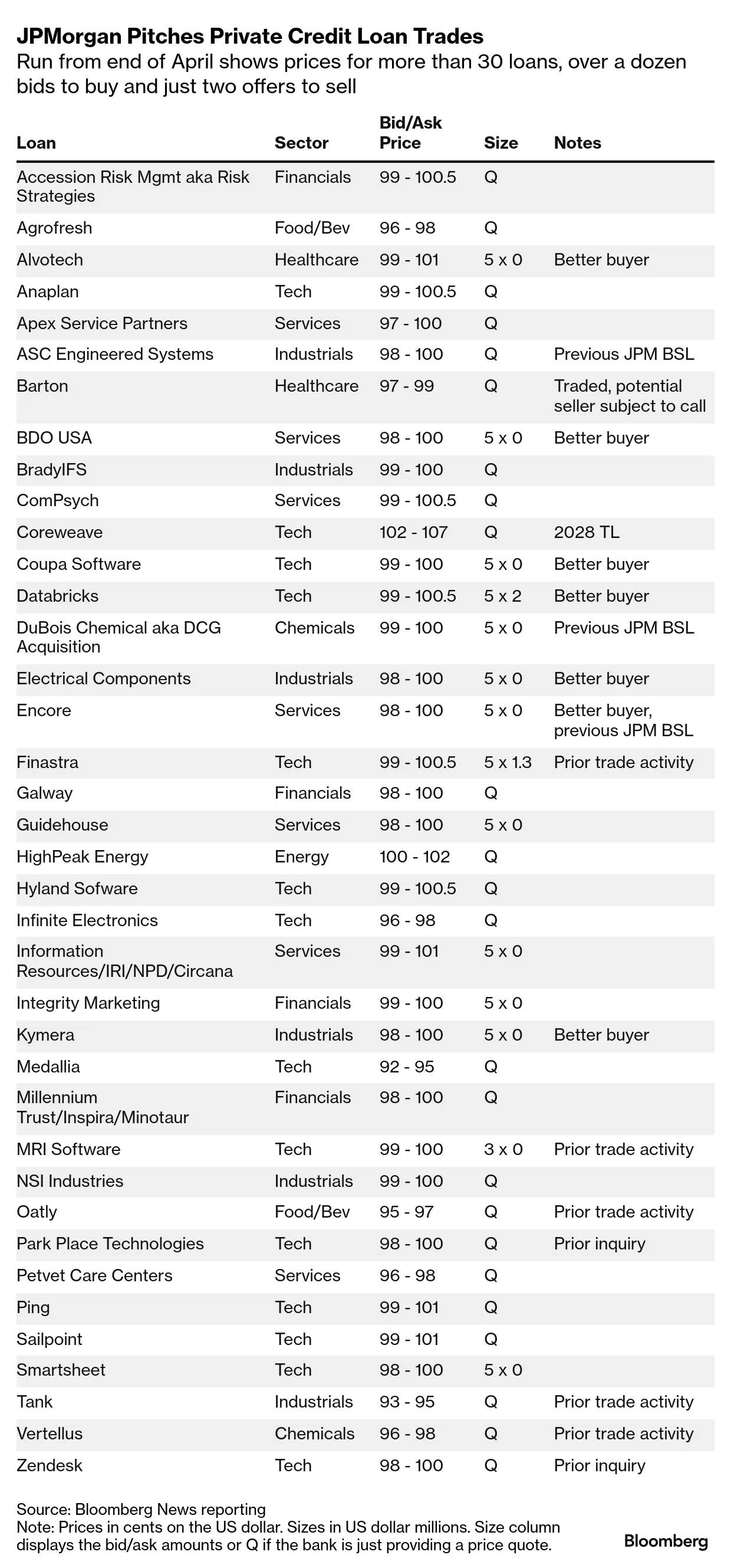

四月底,摩根大通最新一轮贷款交易清单出炉。

这份包含约30笔贷款名录的清单中,近半数被该行标注为积极寻求交易对象。

根据彭博新闻社查阅的清单副本,在"求购"栏目中,近14笔贷款旁均标注数字5,表明摩根大通希望每笔购入500万美元。而"求售"栏目中除两笔外皆为零。这两笔例外中,有一笔来自摩根大通亲自牵头的软件公司Databricks Inc.的贷款项目

本轮挂牌贷款总额:330万美元。

“就像你不能指望鸵鸟会飞一样,某些市场特性必须存在,二级市场才能发展并持续。“曾在高盛创建GSessions债券交易平台的克里斯·怀特表示。

现任交易平台BondCliQ首席执行官怀特指出,基础市场数据的匮乏是主要症结:“当’某物价值几何’这种基本问题都无从解答时,期待形成健全市场是否现实?”