日本银行对加息的明确指引平息市场,但可能适得其反 - 彭博社

Toru Fujioka, Sumio Ito

日本银行行长植田和男提高了利率至2008年以来的最高水平,通过仔细向投资者传达他的计划来避免市场动荡。但这一策略也带来了自身的风险。

植田和他的董事会在周五将隔夜政策利率提高至0.5%,这一举措几乎完全被交易员预期。该决定在全球市场上几乎没有造成太大波动,日元对美元略微走强。投资者正在为未来更多的加息做准备,并预计日本利率可能在明年或更早时达到1%或更高。

植田和男在1月24日。摄影师:Akio Kon/Bloomberg相对平稳的反应与7月底日本银行进行的远不如此次明确的加息所引发的市场混乱形成鲜明对比。植田当时的举动被一些人指责为引发日本日经225指数创纪录的最大单日跌幅,以及全球市场(包括美国股市)的信心下滑。

植田和男在1月24日。摄影师:Akio Kon/Bloomberg相对平稳的反应与7月底日本银行进行的远不如此次明确的加息所引发的市场混乱形成鲜明对比。植田当时的举动被一些人指责为引发日本日经225指数创纪录的最大单日跌幅,以及全球市场(包括美国股市)的信心下滑。

对于1月会议的强烈信号可能并不总是可取。随着时间的推移,这限制了投资者进行独立押注的能力,分散了应推动政策的经济因素的注意力,并减少了中央银行家在最后时刻改变方向的灵活性。

“如此明确的沟通让市场提前定价加息,如果使用过多可能是危险的,因为市场只会关注日本银行所说的话,”野村研究所高级首席研究员、曾任日本银行官员的井上哲也表示,他在二十多年前担任植田董事会成员时是他的秘书。“这将恶化市场反映经济状态和市场内部观点的功能。”

周五的显著加息进一步证明了上田的业绩,他将日本银行的政策从令人困惑的实验复杂性转变为正统的简单性。这位行长在2023年4月接任前行长黑田东彦时,成功地以少有人预料的速度使中央银行的做法正常化。

他已经抛弃了资产购买计划和对债券收益率的操控,基本上将日本银行恢复到了传统的利率设定。去年夏天的动荡是为数不多的瑕疵之一。

“日本银行在沟通上的转变表明,他们在7月加息后看到全球市场不稳定是一次创伤性的经历,”大和证券的首席经济学家岩下真理说。

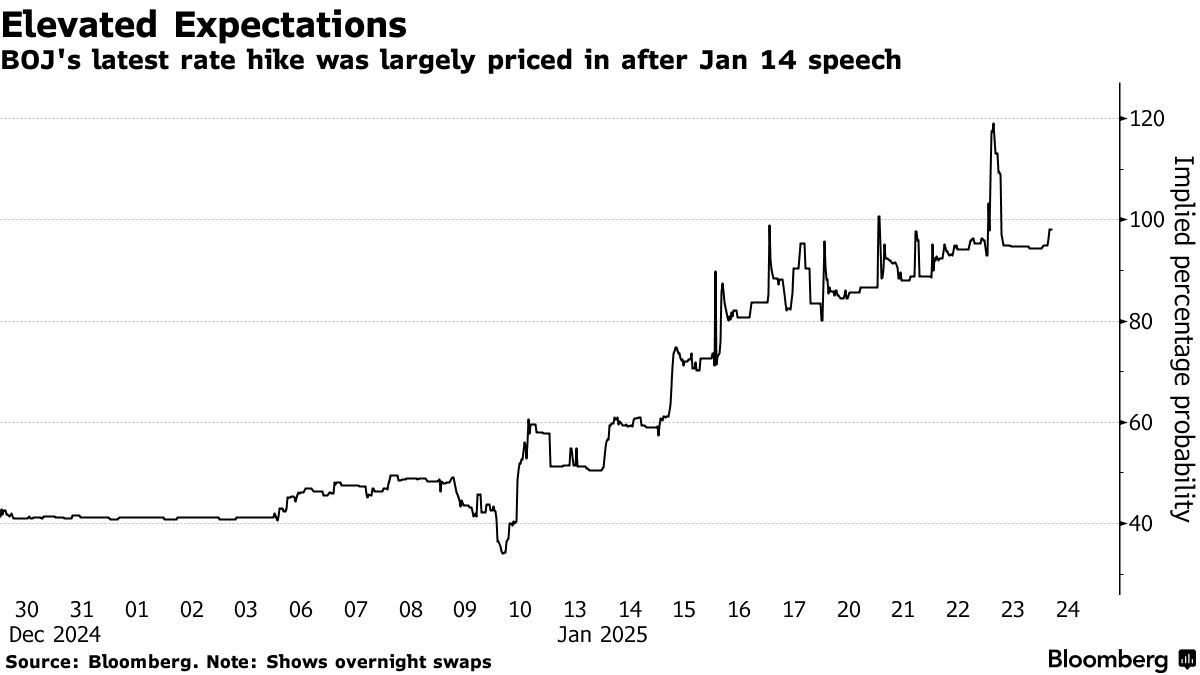

中央银行似乎通过副行长氷野良三在1月14日会议前一周的讲话引导市场走向加息。对一些观察者来说,这看起来像是一个精心安排的场合,旨在传达一个暗示。果然,氷野表示董事会将在1月会议上考虑加息的必要性。

中央银行似乎通过副行长氷野良三在1月14日会议前一周的讲话引导市场走向加息。对一些观察者来说,这看起来像是一个精心安排的场合,旨在传达一个暗示。果然,氷野表示董事会将在1月会议上考虑加息的必要性。

他的言论使得彭博社调查的经济学家中有四分之三预计1月会加息。当上田本人在第二天重申同样的措辞时,这位行长进一步强调了中央银行高层已经在加息的必要性上达成一致的观点。

隔夜掉期交易者在1月10日时认为本月加息的可能性约为34%,而在1月17日经过两次讲话和彭博社关于加息可能性的报告后,这一可能性几乎达到了99%。

‘施加痛苦’

“与美联储或欧洲中央银行不同,日本银行正处于加息阶段,随着加息对经济造成痛苦,他们需要谨慎沟通,”Invesco资产管理日本有限公司的全球市场策略师木下智表示。“我预计他们将继续以减少加息对全球金融市场冲击风险的方式进行沟通。”

在上升时发出信号而在下降时出人意料的做法与标准中央银行的做法一致。但对于一些经济学家来说,最新的举动已经被完全定价,这引发了日本银行未来打算多明确地发出其计划信号的问题。

日本银行升级的预测显示,在其三年预测期内,预计整体价格增长至少为2%,似乎旨在表明该行对通胀趋势稳定性和进一步加息的信心。日本银行重申其观点,只要其预测成真,就会继续提高借贷成本。

“市场已经在定价2025年下半年再加息25个基点,”加拿大皇家银行的外汇策略师阿尔文·谭表示。“我认为再加息25个基点将是我的基线情景,但我认为今年第三次加息的风险正在增加。”

彭博经济学的看法…

“我们维持基线情景,即日本银行今年将再加息两次25个基点——在4月和7月——将其目标利率提高至1.0%,这是对日本中性利率估计的下限。”

— 木村太郎,经济学家

完整报告,请点击 这里

在他的决策后简报中,植田表示利率没有固定的方向,并淡化了日野的评论的重要性,这可能表明他将来会避免如此明显的暗示。他从准备好的笔记中阅读,并试图暗示这些言论只是阐明了每项政策决策的明显过程。

“通过副总裁日野在一月份的演讲,我们试图提醒大家我们的基本立场,即在每次政策会议上,我们会认真审视可用的数据,并讨论是否适合改变货币政策,”植田说。

当2023年2月他被提名为日本银行行长的消息传出时,沟通是植田承诺努力工作的首要事项之一。作为一名学者,他当时告诉记者,以易于理解的方式进行解释至关重要。

在他第一年政策过渡相当顺利之后,七月份加息的后果显示出定期实现这一意图的困难。但使每个决策过于明显的风险在于,可能会过度关注行长及其副手的个别暗示,从而剥夺市场为替代结果进行布局的机会。

“日本银行过多的信号传递是不好的,因为市场将无法正常运作,”摩根大通证券首席日本经济学家藤田彩子说。“只有在存在不同观点时,市场才是可行的。”