通货膨胀比市场所认识的更为严重 - 彭博社

Edward Harrison

美国总统唐纳德·特朗普在华盛顿特区白宫的罗斯福厅,时间是2025年1月21日,星期二。特朗普的标志性政策计划都威胁着保持高通胀,这应该会使利率和债券收益率保持在高位。

美国总统唐纳德·特朗普在华盛顿特区白宫的罗斯福厅,时间是2025年1月21日,星期二。特朗普的标志性政策计划都威胁着保持高通胀,这应该会使利率和债券收益率保持在高位。

摄影师:亚伦·施瓦茨/Sipa上周,我告诉你2025年的投资将取决于通胀的胜负。这周我将告诉你为什么我倾向于“失去”而不是“赢得”。

具有讽刺意味的是,通胀恐惧在几周前达到了一个小高峰。我们在采购经理人调查和密歇根大学消费者调查的经济数据中看到了一些高通胀数字。我们还得到了数据,告诉我们就业市场表现良好——从职位空缺到失业申请,再到每月的就业数字。这种组合使得美国政府长期债券的收益率短暂超过5%,这是我们在过去十五年中仅见过几天的情况。

然后突然之间,收益率崩溃了。当然,我这里只是在谈论20个基点。但仍然,收益率无法维持在5%以上的走势告诉你,市场认为政府债券在这些水平上具有良好的价值。要想让我们更高,还需要超过单纯的通胀恐慌。

不幸的是,许多因素正在共同作用,实际上让我们面临通胀——这甚至是在我们考虑唐纳德·特朗普总统(仍未完全落实的)政策的影响之前。这意味着如果经济保持强劲,我们可能会再次看到收益率超过5%,这将对股票产生负面影响。这是我的基本情况。以下是原因:

- 通货膨胀在发达世界中除了中国以外已经到处粘滞

- 特朗普所声明的政策只会加剧通货膨胀,而不是减轻它

- 人口统计和去全球化可能是为什么不会有缓解的关键

- 中央银行处于一种无胜算的局面,尤其是美联储。他们所做的任何事情都不会遏制通货膨胀,除非导致经济衰退

- 结论:这对投资者来说是坏消息。我会解释原因

美国在通货膨胀问题上并不孤单

我知道这些是以完全断言的语气说出的大胆声明,仿佛它们一定会发生。事实是存在相当大的不确定性。而且,像往常一样,当我对前景持悲观态度时,我希望我错了。现在市场也认为我错了。看看过去一周股票的反弹,随着通货膨胀的幽灵逐渐消失,标准普尔500指数在周三下午回到了历史最高点。

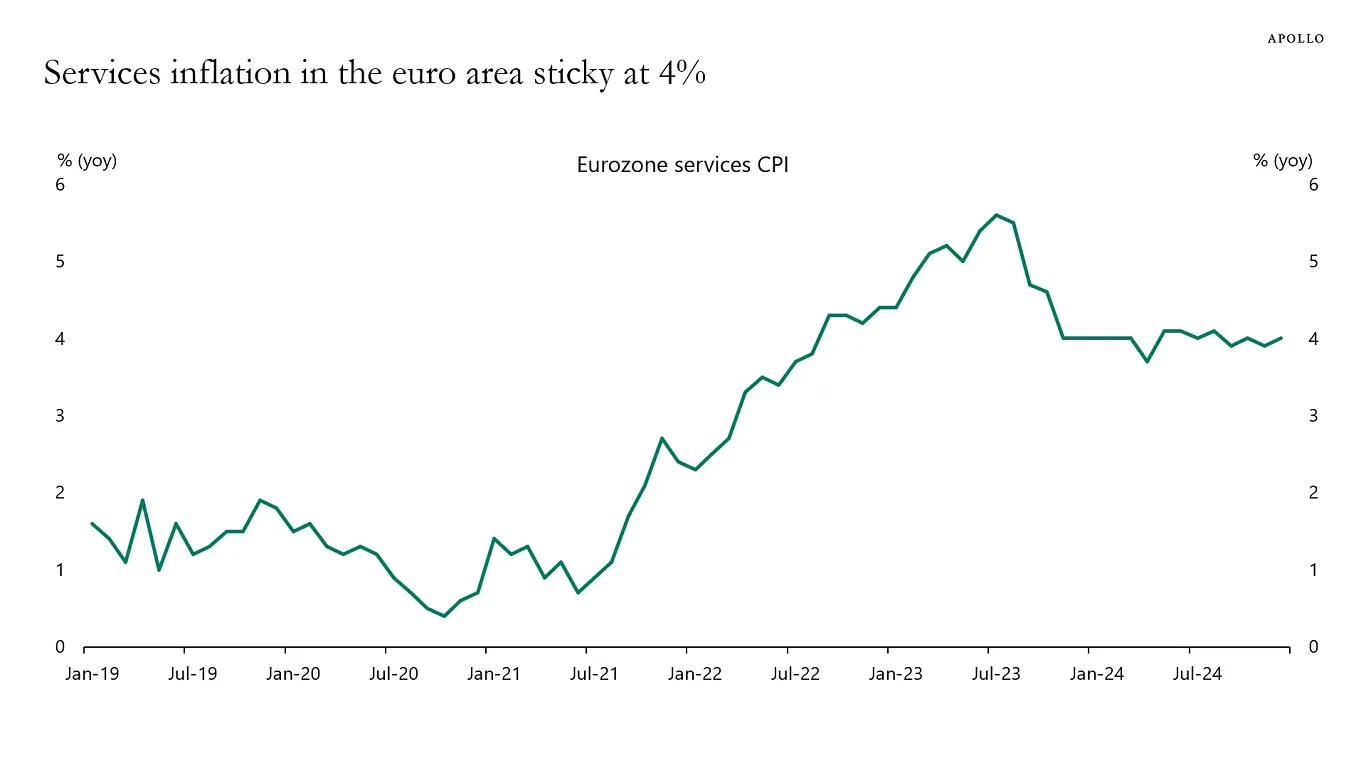

我认为市场有些过于乐观。全球范围内,通货膨胀是一个问题,即使在增长乏力或之前曾主导的通缩的发达经济体中也是如此。以欧洲为例。阿波罗全球的首席经济学家托尔斯滕·斯洛克本周早些时候指出,欧元区的服务业通货膨胀为4%。而且它是粘滞的,这意味着在疫情后通货膨胀冲击后,它在这个水平上保持了很长时间。

截至11月的最新数据显示,日本在经历了数十年的通缩后,现在的通货膨胀率为2.9%。自2022年4月以来,日本的通货膨胀率持续超过2%,这是三十多年来的最长时期。

截至11月的最新数据显示,日本在经历了数十年的通缩后,现在的通货膨胀率为2.9%。自2022年4月以来,日本的通货膨胀率持续超过2%,这是三十多年来的最长时期。

日本的通货膨胀已经超过2%近三年

这是自1990年泡沫破裂以来的最长时期

所以,上周美国2.9%的消费者价格通胀并不是一个异常现象。考虑到美国相对于其他发达国家的良好就业和增长状况,人们会预期价格压力会更高。

特朗普将对此有所影响

我知道美国总统承诺要降低通货膨胀,这是选举中的一个决定性问题。然而,现实是他的政策都是促使通货膨胀的。他想减税,这会增加接近3%增长的经济的需求。这就是通货膨胀。他想驱逐数百万在美国非法居留的人。这将加剧劳动力短缺,特别是在农业、住房和酒店业。这也是通货膨胀。而且特朗普想对该国的三个最大贸易伙伴,加拿大、墨西哥和中国征收关税。这是第三个通货膨胀因素。

这不是特朗普所声明的政策是否会导致通货膨胀上升的问题,而是他是否在“虚张声势”,如果不是,通货膨胀将上升多少的问题。看看药品价格。潜在地,我们可能会面临未来几年3%的通货膨胀。顺便说一下,消费者已经预期到这一点,因为最近的密歇根大学调查显示未来5到10年的通货膨胀预期为3.3%。

按数字来看

- 3.2% - 截至12月的核心消费者价格通胀率,不包括食品和能源(这一直在抑制通胀)

在某种程度上,我们只是让经济正常化

3%的通胀并不是世界末日。美国最近的最佳增长时期,即1990年代,通胀率在2%以上持续,除了在亚洲金融危机和长期资本管理公司崩溃期间。持续的通胀低于2%是大金融危机后资产负债表修复和低增长时期的产物——这是我们不想重温的事情。

1990年代的通胀标准超过2%

大金融危机导致持续的通胀低于2%

也许我们应该把这种后疫情的新常态视为回归危机前的2.5%通胀和适度增长的标准。

最大的区别是人口结构

如果我必须挑出这次不同的一件事,那就是人口结构因素。在1990年代,世界迎来了后苏联集团和中国的劳动力进入全球贸易,这有助于降低全球的消费者价格。美国也在朝着与墨西哥等地的自由贸易迈进,这既帮助了美国的去工业化,也降低了价格。出生率和反移民情绪尚未使工业化西方的人口增长停滞。

如果去掉这三个因素,原本的2.5%通胀很快就变成了3%通胀。

美联储会怎么做?

这让美联储陷入了困境。一方面,在疫情期间将利率降低到零的做法使大多数高收入家庭和大型企业能够锁定有利的固定利率债务条款,这将持续多年。这意味着高利率的影响并没有通常那么大——而降低利率可能会讽刺地降低增长,因为它对利息收入的负面影响可能大于对缓解财务困境的影响。

另一方面,美联储根本没有创造出足以通过货币政策减缓经济的金融压力。因此,如果特朗普的通货膨胀政策开始生效,美联储的下一个举动很可能是加息,而不是降息。考虑到由于“利率锁定”情况,高利率的影响减弱,中央银行甚至可能需要加息到足以导致经济衰退的程度,以使货币政策对抗通货膨胀产生任何影响。

你可以听到一些美联储官员说出完全相反的话。像芝加哥联邦储备银行行长古尔斯比、纽约联邦储备银行行长威廉姆斯和美联储理事沃勒等人都暗示,降息仍然在考虑之中,最早可能在三月份。市场的定价似乎是七月份将会降息。实际上,我甚至不指望会有这样的情况。

这就是坏消息的原因

宏观变量回归到全球金融危机前的正常状态,也意味着资产价格比率的正常化。当 杰米·戴蒙,在全球金融危机前任职的最后一位大型银行首席执行官,表示“资产价格有点被高估”时,他是在回忆那个全球金融危机前的时期,那时债券收益率较高,市盈率较低。

如果我们将20年前的数字正常化,我们谈论的是标准普尔500指数的市盈率大约在20倍,而不是今天的25到30倍的收益率。而在1990年代,当经济增长良好且通货膨胀为2.5%时,10年期国债在危机期间的最低点为4.15%——这个水平助长了泡沫。在亚洲金融危机之前,它很少低于6%。

在一个重新外包、关税和工业化国家人口增长放缓的世界中,更大的风险是更高的通货膨胀、更高的收益率,因此更低的市盈率。这对股票和债券来说都是坏消息,但对储户来说却是好消息。

我对2025年的预期是持续的通货膨胀,因此,10年期国债收益率将超过4.50%,任何超过4.75%的水平都会对长期资产如股票产生负面影响。持续的收益率超过5%是一个相当大的尾部风险。因此,对于股票来说,尽管我们即将达到新的历史高点,但我认为这些水平不会持续整个年度。

来自彭博社的更多信息

喜欢获取《一切风险》吗? 查看这些通讯:

- 市场日报 了解股票、债券、外汇和商品的动态

- 奇异现象 乔·韦森塔尔和特雷西·阿洛威关于最新市场热潮的通讯

- 经济日报 了解变化的格局对政策制定者、投资者和您的意义

- CFO简报 财务领导者需要知道的内容

*您可以独家访问其他仅限订阅者的通讯。*在这里探索所有通讯 以充分利用您的彭博订阅。