美银表示,温和的特朗普政策将引发股票滞后者的反弹 - 彭博社

Sagarika Jaisinghani

一名助手在1月20日将一份行政命令递给总统唐纳德·特朗普签署。

一名助手在1月20日将一份行政命令递给总统唐纳德·特朗普签署。

摄影师:安娜·莫尼梅克/Getty Images根据美国银行公司的调查,投资者开始出现早期迹象,准备迎接股市滞后者的反弹,押注美国总统唐纳德·特朗普可能对全球贸易采取比预期更温和的立场。

尽管基金经理仍然主要为特朗普关于关税和移民削减的公告做好准备,但该银行的调查发现,本月投资者明显从美国股票转向欧洲。

美国银行策略师迈克尔·哈特内特表示,如果对特朗普关税提案的担忧被证明是“毫无根据的”,投资者配置将保持风险偏好,而那些在美国强劲反弹中滞后的股票市场将迎头赶上。

调查显示,1月份对欧洲股票的配置从22%的低配跃升至净1%的超配,这是25年来对该地区配置的第二大跃升。投资者削减了对美国的高位配置,尽管全球股票配置仍然高达净41%的超配。

随着特朗普在周一宣誓就任第47任美国总统,投资者正在提前规划他政府的政策行动。他表示,他 打算实施 之前威胁过的对墨西哥和加拿大高达25%的关税,截止日期为2月1日,但没有立即宣布对中国的征税。

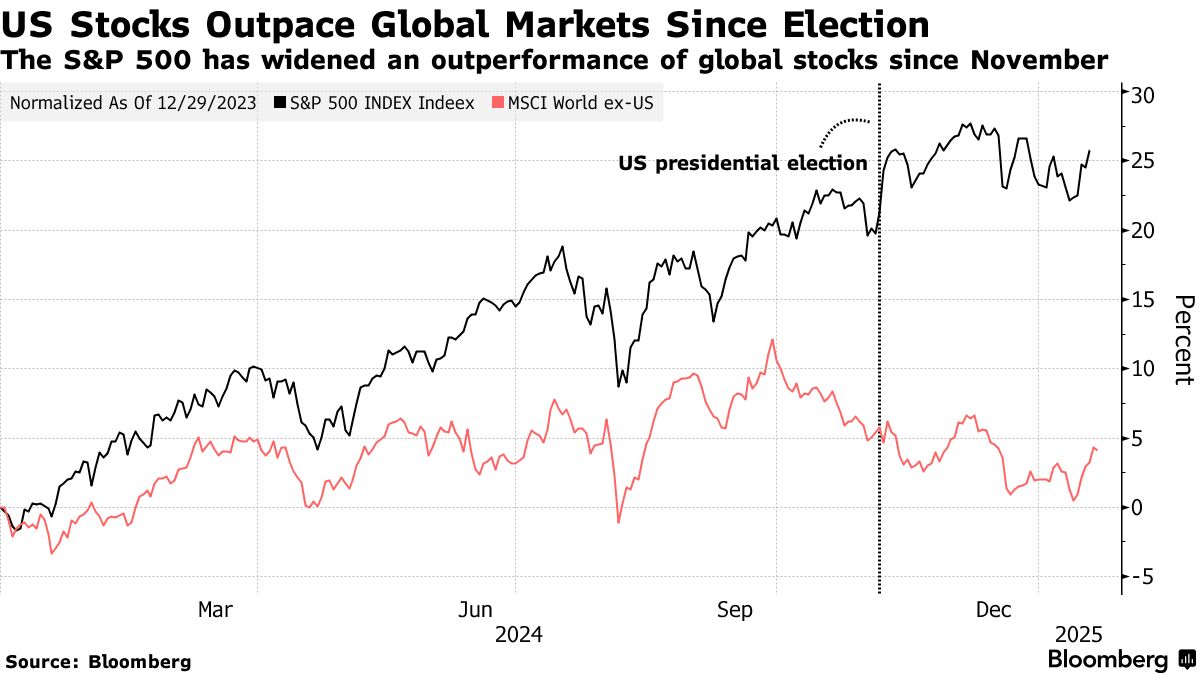

市场也担心特朗普的“美国优先”政策会加剧通货膨胀。自他在11月的选举胜利以来,美元和债券收益率飙升,而美国股票的表现超过了全球股市。

市场也担心特朗普的“美国优先”政策会加剧通货膨胀。自他在11月的选举胜利以来,美元和债券收益率飙升,而美国股票的表现超过了全球股市。

美国银行的调查——在1月10日至1月16日之间进行,调查了182位管理着5130亿美元资产的基金经理——显示通胀预期回到了自2022年3月以来的最高水平,当时美联储开始了数十年来最陡峭的加息周期。不过,只有2%的人预计中央银行今年会加息。

大约一半的参与者预计未来一年经济增长将放缓,低于12月的60%。大约38%的人预计所谓的“无着陆”情况,而5%的人预测经济衰退。

观看:唐纳德·特朗普总统在就职日游行中谈论关税。

调查中的其他关键发现:

- 随着基金经理情绪的变化,现金水平、股票配置和全球增长预期的衡量指标从12月的7.0降至6.1,“市场泡沫已被消除”

- 债券配置降至自2022年10月以来的最低水平,净低配20%

- 净59%的投资者预计短期利率将下降,这是自2023年7月以来的最低比例

- 中国经济加速被视为2025年风险资产最看涨的因素,其次是美联储降息和人工智能生产力提升

- 基金经理表示,由于通货膨胀导致的美联储加息是最大的尾部风险,其次是经济衰退引发的贸易战