美元的微笑为特朗普带来改变世界的机会 - 彭博社

John Authers

世界不一定会和你微笑。

世界不一定会和你微笑。

照片:mikroman6/Moment RF/Getty

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 美元正在微笑,我们在等待国王唐纳德。

- 40年来最强的美元和可能是近一个世纪以来最大的美国关税增加使外汇预测变得非常困难。

- 分析师们已为自2022年美联储开始加息以来美国利润增长做好准备。

- 关键在于是否有任何非科技公司能够开始提高他们的利润率。

- 并且:庆祝 马丁·路德·金日。

美元的特朗普清单

在许多实际目的上,唐纳德·特朗普两个月前接任美国总统。他告诉我们他打算做什么,市场也相应调整。但只有在周一,他才能实施实际的具体政策,并且有热烈的猜测认为这将立即带来一系列行政命令。在特朗普第二个任期开始之前的最后一次回归要点中(美国有一个长周末来庆祝马丁·路德·金日,因此市场将在就职日关闭),我们提供这份面对他最重要的金融变量的路线图:美元。

彭博社观点欧洲,别在科技问题上向特朗普低头我对水价的模糊深渊的沉沦美英关系不仅仅是特殊的扎克伯格和他的CEO同伴们已经不再进行道德信号传递 微笑

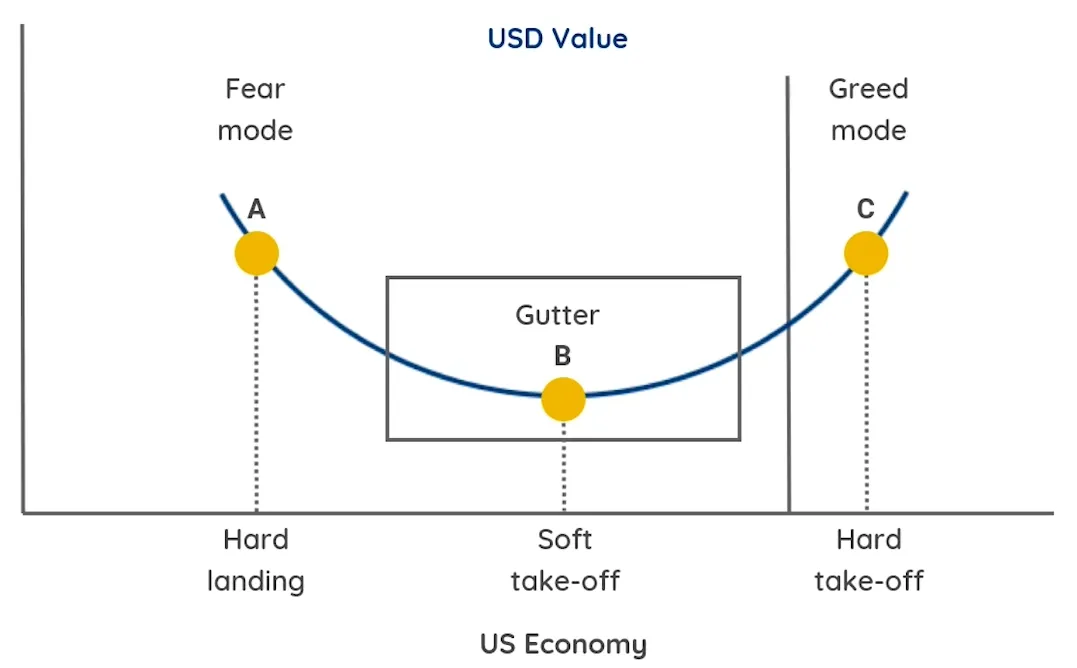

美元的走势与外汇策略师史蒂文·李·任所描述的“微笑”有关。自他提出这一模型以来,它在几十年间获得了广泛的认可,并通过以下来自 任的公司Eurizon SLJ Capital的网站的图示进行了说明:

由于美元是避风港,它在困难时期会上涨,即使这些困难源于美国。当美国经济繁荣时,它也会上涨。在“软着陆”期间,当增长不突出且没有人太担心时,它的表现将会模糊不清。这种“金发姑娘”的组合对股票和债券可能是好的,但对美元来说却是坏的。

由于美元是避风港,它在困难时期会上涨,即使这些困难源于美国。当美国经济繁荣时,它也会上涨。在“软着陆”期间,当增长不突出且没有人太担心时,它的表现将会模糊不清。这种“金发姑娘”的组合对股票和债券可能是好的,但对美元来说却是坏的。

几个月前,世界正处于如此平淡的结果之中。由于中央银行看起来可能会在后疫情时期的通货膨胀后实现软着陆,利率正在下降。然后特朗普胜利的消息传来,数据表明经济的活力远超人们的预期。收益率上升,美元也随之上涨。与此同时,世界其他地方则对未来感到 恐惧。讽刺的是,美元似乎在微笑的两端。国内的强劲与其他地方感知风险的急剧增加相结合。

先例

最近的历史提供的指导很少。特朗普曾在非常不同的情况下就职一次。现在美元强劲得多。美联储对实际广义美元的衡量,考虑到不同的通货膨胀率,使其处于40年来最强(对于出口商来说竞争力最低)的水平:

美元的高位区域

从实际角度看,美国货币处于40年来的最高点

来源:彭博社

当特朗普八年前就职时,国债的长期牛市(意味着收益率稳步下降)正如火如荼。那已经结束。对收益率有上限的舒适假设不再适用。今天在债券和外汇市场工作的交易员没有经历过如此强劲的美元,或收益率稳步上升的情况:

收益率可以上升也可以下降(!)

在经历了40年的下降趋势后,收益率上升是一个新的挑战

来源:彭博社

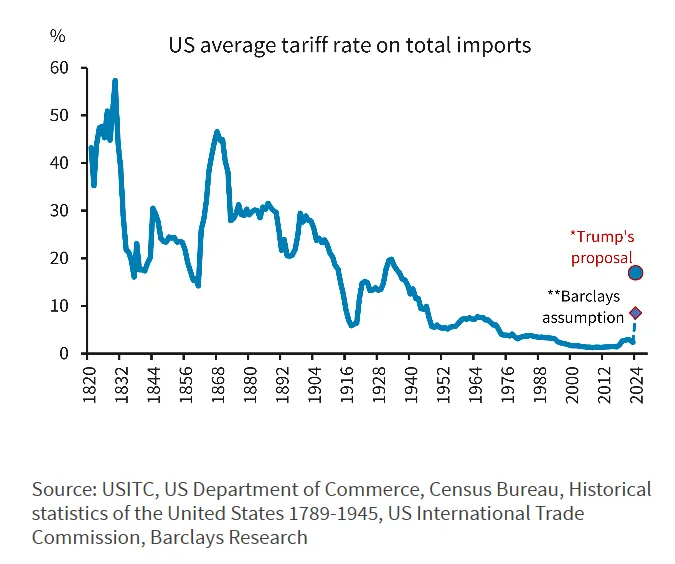

而这还在特朗普到来之前,他将揭示他将如何征收关税。这很重要,因为向更低贸易壁垒的长期趋势持续的时间甚至比债券收益率的下降更长。如果特朗普的一些声明得以实施,将以真正壮观的方式逆转这一趋势。即使是华尔街目前预期的更温和和有针对性的关税也将代表历史性的转变。以下是我们去年首次发布的巴克莱银行的图表,显示了现在似乎可能的规模:

八年前,另一个因素似乎是新的和暂时的,但现在正在呈现出一些永久性的特征。美国和德国的收益率多年来紧密相连,但在上个十年初的欧元区危机后,这种情况发生了变化。随着欧洲央行承诺“竭尽所能”拯救欧元,欧元区政府收益率降至零及以下,而美国的巨大差异逐渐成为常态:

八年前,另一个因素似乎是新的和暂时的,但现在正在呈现出一些永久性的特征。美国和德国的收益率多年来紧密相连,但在上个十年初的欧元区危机后,这种情况发生了变化。随着欧洲央行承诺“竭尽所能”拯救欧元,欧元区政府收益率降至零及以下,而美国的巨大差异逐渐成为常态:

收益差异不是永恒的

美国和德国收益率之间的差距在欧元区危机时扩大

来源:彭博社

最后,通货膨胀比八年前更高,并带来了更高的利率。而特朗普2.0版本,经过四年的准备,可能会比第一个版本更加专注和一致,因此在任何情况下,这种比较可能都没有太大帮助。

将这一切结合在一起,微笑的两侧都在发挥作用。风险很高,特别是在美国以外,这促使资金流入美元;但这些风险似乎偏向于上行,因此对美国的好消息也在推高货币。虽然永远无法证明因果关系,但美元的上涨几乎与他改善的政治运势完美重叠:

美元的特朗普效应

特朗普的政治崛起似乎推动了美元的大幅上涨

来源:彭博社

接下来会怎样?

没有外汇策略师不同意关税在一定程度上会对美元产生积极影响。货币市场将会采取措施来抵消这些影响,因为这就是它的作用。但对于这一过程将持续多远,以及提高关税是否已经反映在价格中,仍然存在激烈的分歧。资本经济学的乔纳斯·戈尔特曼表示,“经济理论和2018-19年美中贸易战期间的经验都表明,增加美国关税将导致美元走强,其他条件不变,”而最近几天关于关税的新闻报道引发的美元剧烈波动证实了这一点。

更多与特朗普相关的人物淡化关税的影响,并声称通货膨胀主要还是与美联储和货币政策有关。凯文·沃什,一位前美联储理事,常被提及作为可能的特朗普提名人来替代杰罗姆·鲍威尔,在《华尔街日报》中发表意见,认为10%的关税增加“在统计上不应该显著影响”通货膨胀,并且美联储应该“忽略”一次性的价格变化。特朗普提名的财政部长,斯科特·贝森特,在周四告诉国会,每增加10%的关税,货币市场往往会移动约4%以重新调整其影响。战略研究伙伴公司的丹·克利夫顿评论说,如果这是真的,“自选举以来,中国人民币几乎以相同的4%速度波动,并接近于定价首个10%的关税。”他补充说,自选举以来,欧元的下跌也可能反映了关税的影响。

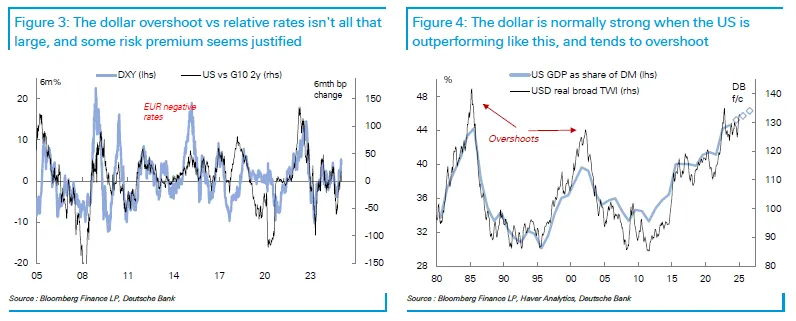

当然,美元的上涨超出了利率差异本身所能解释的范围。然而,外汇市场往往会过度反应,特别是在美国表现良好时,因此德意志银行认为这并不令人惊讶(因此,可能不需要引用关税来解释迄今为止的上涨):

这是一幅迷人的画面,各方的争论似乎都带有政治色彩。但就目前而言,不确定性上升是合理的——因此,考虑到微笑,美元目前也显得被高估。

这是一幅迷人的画面,各方的争论似乎都带有政治色彩。但就目前而言,不确定性上升是合理的——因此,考虑到微笑,美元目前也显得被高估。

大企业盈利

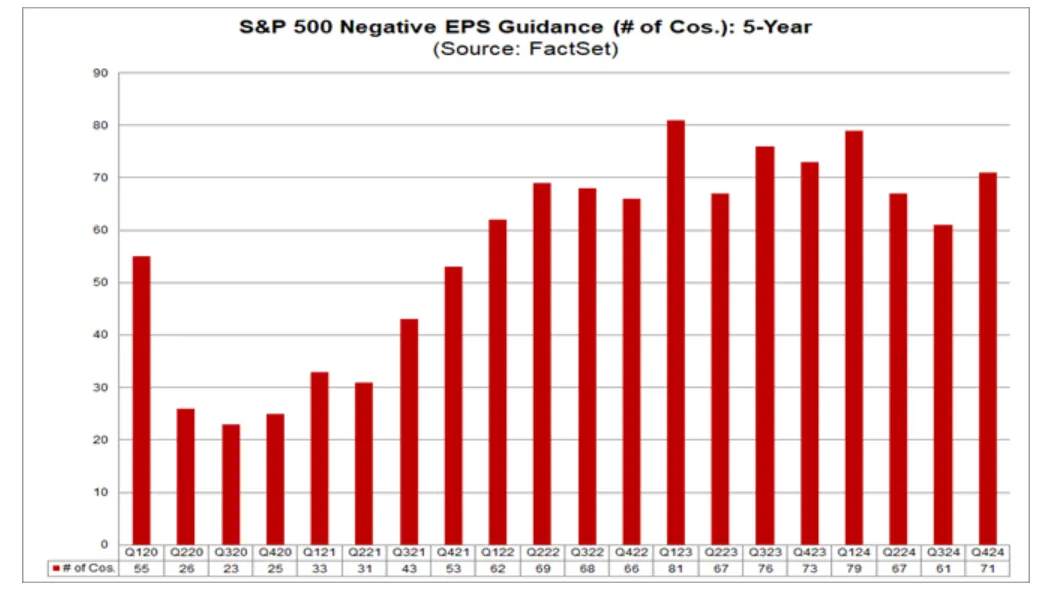

如果盈利季节是一场红毯活动,华尔街的表现将是宏伟而壮观的。国家的最大银行已经轻松超出预期。但与美元一样,很难将政治与关于盈利将走向何方的辩论分开。唐纳德·特朗普的亲增长议程中的连续乐观者指出,可能的良好结果是伟大事物的曙光。但公司实际上正在试图比平常更低调地谈论预期。FactSet指出,106家标准普尔500公司已发布第四季度的季度每股收益指引。在这些公司中,71家是负面的—— 超过了五年平均的56和十年平均的62:

除了负面指引的增加,市场共识仍然指向相当强劲的标准普尔500盈利增长接近两位数。德意志银行的分析师预测刚刚结束的季度增长接近13%,这在经济衰退之外是典型的。这将标志着自2021年第四季度以来的最高年增长率(31.4%),当时美联储仍然将利率有效维持在零。

除了负面指引的增加,市场共识仍然指向相当强劲的标准普尔500盈利增长接近两位数。德意志银行的分析师预测刚刚结束的季度增长接近13%,这在经济衰退之外是典型的。这将标志着自2021年第四季度以来的最高年增长率(31.4%),当时美联储仍然将利率有效维持在零。

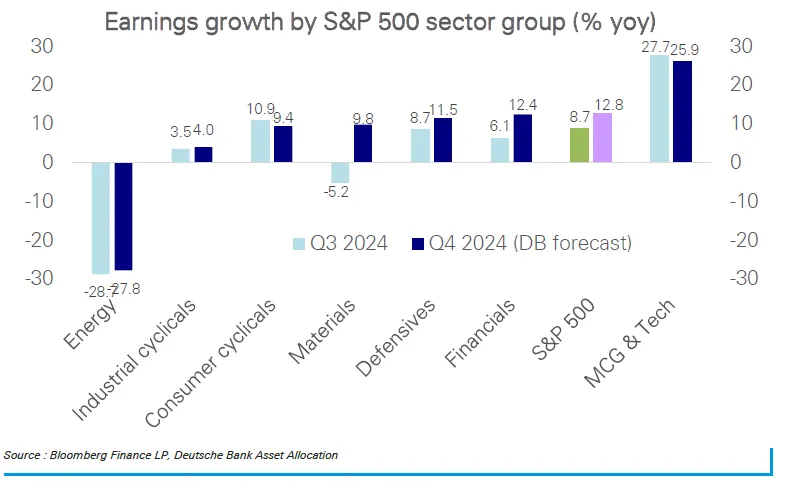

全球增长支持这一点,但低油价和商品价格以及主导的美元往往会缩减跨国公司的海外收益,这些都是逆风。在能源之外,预计收益将下降28%,分析师预测各个行业将普遍增长:

由于公司通常在业绩发布前降低预期,收益可能远好于这些预测。FactSet的分析显示,标准普尔收益的实际增长率在过去40个季度中有37个季度超过了华尔街的最终估计。唯一的例外是2020年疫情影响的第一季度,以及2022年最后两个季度,当时美联储的加息政策进入高峰期。平均而言,收益增长率比预期高出5.4个百分点*。*

由于公司通常在业绩发布前降低预期,收益可能远好于这些预测。FactSet的分析显示,标准普尔收益的实际增长率在过去40个季度中有37个季度超过了华尔街的最终估计。唯一的例外是2020年疫情影响的第一季度,以及2022年最后两个季度,当时美联储的加息政策进入高峰期。平均而言,收益增长率比预期高出5.4个百分点*。*

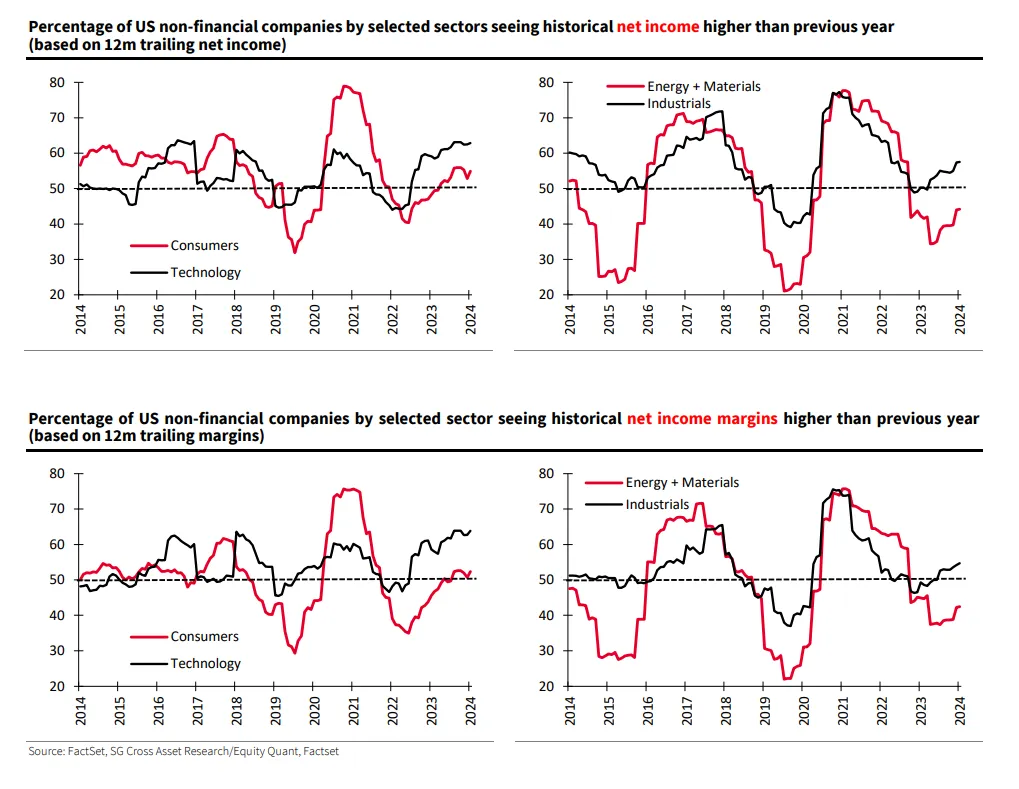

即使收益增长几乎是确定的,更困难的任务是公司能否支持选举后的乐观情绪。特别是,其他493家(标准普尔500指数中不包括七大科技平台)能否开始改善其基本面?正如这张法兴银行的图表所示,科技行业在提升利润和市场方面远远优于其他行业,因此这是一个巨大的任务:

不过,只要经济按预期复苏,这对其他493家来说并不是不可逾越的任务。美国银行的分析师预测,2025年制造业将因周期性反弹而改善基本面。由于一半的标准普尔收益与制造业相关,这应该会导致销量增长,从而推动更好的运营杠杆和利润率:

不过,只要经济按预期复苏,这对其他493家来说并不是不可逾越的任务。美国银行的分析师预测,2025年制造业将因周期性反弹而改善基本面。由于一半的标准普尔收益与制造业相关,这应该会导致销量增长,从而推动更好的运营杠杆和利润率:

这部分内容与动物精神有关。预计选后消费者的挥霍将推动零售收益。当然,这在很大程度上取决于特朗普选择的具体政策组合,以及它是否能有效复兴美国制造业。美银的Ohsung Kwon和Savita Subramanian认为企业将释放资本支出,而关税则为制造业提供了额外的动力:

这部分内容与动物精神有关。预计选后消费者的挥霍将推动零售收益。当然,这在很大程度上取决于特朗普选择的具体政策组合,以及它是否能有效复兴美国制造业。美银的Ohsung Kwon和Savita Subramanian认为企业将释放资本支出,而关税则为制造业提供了额外的动力:

我们认为关税最初是积极的,推动需求提前,并可能点燃补货周期。到目前为止,公司表示,他们比2018年更好地应对这次的影响,原因有两个:1)对中国的依赖减少了超过三分之一,2)关税从未消失(目前对中国的有效关税:20%)。

如果首席执行官在接下来的几周内在财报电话会议中重复这个故事,他们可能会比白宫出台的任何政策更能推动股市上涨。

**—**理查德·阿比

生存技巧

为了庆祝马丁·路德·金日周末,你可以观看 这个 或 这个 或 这个。他有一种罕见的激励能力。此外,还有来自 史蒂夫·旺达、 U2、 尼娜·西蒙、 OMD 和 艾瑞莎·弗兰克林的庆祝音乐。祝大家周末愉快。

来自彭博社观点的更多内容:

- 乔纳森·莱文:通货膨胀情绪再度带来令人不快的惊喜

- 克里斯·布莱恩特:德国的懒惰辩论关于外国人领取福利

- 康纳·森:通货膨胀精灵正在搬进白宫

想要更多彭博社观点?OPIN <GO>。或者您可以订阅我们的每日通讯。