瑞士银行的纳赖恩表示,印度经济放缓将持续,做空印度卢比 - 彭博社

Srinivasan Sivabalan

瑞士银行集团正在要求投资者做空印度卢比并降低对该国股票的投资权重。

这家瑞士银行的投资银行研究小组表示,印度的4万亿美元经济已经进入一种结构性放缓,这种放缓无法用油价上涨或政府支出缓慢等周期性因素来解释。经济减速的背后是信贷增长、外商直接投资、出口竞争力和盈利潜力的长期放缓——在唐纳德·特朗普担任美国总统后,这种情况预计会进一步恶化。

“与其他新兴市场相比,印度‘远离’特朗普风险的传统观点是有争议的,”瑞士银行伦敦的EM战略研究负责人马尼克·纳赖恩表示。“美国长期高收益率的潜在环境对印度的增长构成挑战,印度在主要新兴市场中拥有最高的债务服务与收入比率之一。”

印度股票在过去一个月中已抹去近5000亿美元的市场价值,MSCI公司的印度指数创下自2016年以来最差的开局。卢比兑美元持续跌至历史低点,成为亚洲表现最差的货币。由于对其纳入全球债券指数的热情减退,该国的债券正经历自2020年以来最快的资金外流。

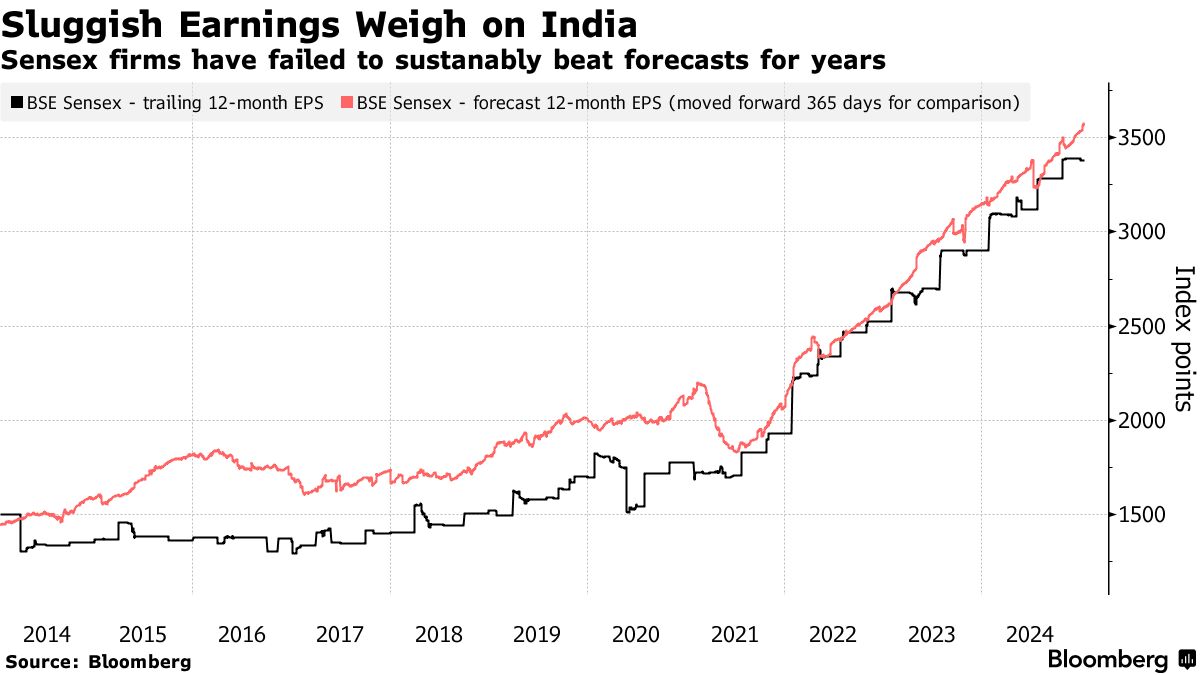

市场损失跟随印度实际GDP增长在连续几个季度的放缓,显示经济已滑落至疫情前平均增长7%的水平以下。令人失望的商业更新,继十年来Sensex指数中的公司未能持续满足分析师的盈利预期后,进一步突显了市场的看跌转向。外部风险的加剧,尤其是来自国债收益率的风险,也使得政策制定者无法优先考虑经济复苏。

市场损失跟随印度实际GDP增长在连续几个季度的放缓,显示经济已滑落至疫情前平均增长7%的水平以下。令人失望的商业更新,继十年来Sensex指数中的公司未能持续满足分析师的盈利预期后,进一步突显了市场的看跌转向。外部风险的加剧,尤其是来自国债收益率的风险,也使得政策制定者无法优先考虑经济复苏。

纳赖因表示,印度盈利增长的温和正在蔓延到经济的防御性部分,例如消费品行业,这表明政府资本支出等临时因素并不是放缓的唯一原因。

长期因素包括:

- 信贷温和——纳赖因表示,印度信贷市场的均衡增长率将降至每年约10%,而过去两年的平均水平为16%,因为贷款与存款的比例已达到创纪录的80%。这意味着,如果贷款人希望避免不良贷款,未来的信贷动态将越来越依赖于存款增长。

- 中国通缩——纳赖因指出,人民币在实际上的贬值和中国出口价格的下降正在通过更激烈的海外市场竞争和更便宜的进口对印度工业构成挑战。彭博社编制的数据表明,尽管最近出现抛售,印度卢比的交易水平仍比其平均水平强两倍标准差,而人民币的交易水平则比其自身的均值弱近两倍标准差。

- 外资直接投资放缓——纳赖因表示,尽管该国的外部账户引发了投资者的担忧,但瑞银更关心的一个更大问题是外资直接投资流入放缓——在过去12个月中仅为30亿美元——这暗示着在增长压力下股权投资的停滞。

- 市场参与度——瑞银的计算表明,股票持有量占印度家庭金融资产的23%和银行存款的60%。这意味着市场不再可以称为“渗透不足”,纳赖因表示。

- 估值——根据该银行的估值方法,该国的交易价格比其他新兴市场高出72%的溢价,这一溢价“在12个月前是闻所未闻的。”

所有这些因素促使瑞士银行投资银行在MSCI新兴市场指数的印度成分上减持。

随着这些长期因素对投资环境的影响,印度储备银行在是否降息方面也面临短期困境。

“印度储备银行面临着艰难的平衡,较高的美国利率意味着货币宽松可能会在外资直接投资和股权流入未能迅速补偿的情况下侵蚀卢比的收益和热钱资本流动,”他说。“然而,经济需要更强的增长支持。”

纳赖因表示,投资者应该购买卢比的看跌期权,预计今年将进一步贬值2.6%。然而,该银行还建议通过五年期掉期采取接收利率的头寸,以便从最终的75个基点的降息中受益。