2025年股权回报将在通胀中获得或失去 - 彭博社

Edward Harrison

通货膨胀是可能决定市场基调的重要变量。

通货膨胀是可能决定市场基调的重要变量。

摄影师:保罗·杨/彭博社最近,市场上出现了一个主题,股票的走势受到债券的影响。通常,推动股票价格的是对经济的前景以及因此而来的盈利预期。然而,随着我们进入另一个季度的盈利季,债券市场主导了讨论,即使是在谈论股票时。

发生了什么?一句话,通货膨胀。我认为,2025年的投资将会在这一点上胜负已分。

基本上,当政策制定者去年开始降低联邦基金利率时,美联储对通货膨胀喊出了“任务完成”。但事实证明,可能还有更多的工作要做。中央银行家们在2024年的担忧,劳动力市场,表现得相当不错,最新的美国就业报告就是证明。实际上,真正棘手的是通货膨胀和通货膨胀预期。

这对你的投资组合意味着什么很简单。如果通货膨胀恢复下降趋势,美联储将被证明是正确的,并可以继续降低利率,帮助遏制对“久期”的初步担忧,即对长期资产价值的担忧。这是看涨的。但如果通货膨胀继续高涨,正如我所怀疑的,那么我认为上期通讯中关于上升期限溢价的思考将会成为现实——这就是看跌的。

让我们用以下几点来分析一下:

- 对久期的担忧已被揭示为对通货膨胀的恐惧

- 如果你能平息这些恐惧,股票市场可能会进一步上涨

- 但估值确实看起来被高估了——这主要是关于将现在的情况外推到未来

- 这表明风险现在偏向下行——即使在政策不确定性进入局面之前

通货膨胀是市场的变数

我上周告诉你的故事是,美联储在疫情后提高了联邦基金利率,以创造足够的金融约束来减缓经济并降低通货膨胀。然而,由于对衰退的恐惧,他们几乎在错误的时间逆转了政策,自九月份以来,经济数据意外向好,包括通货膨胀。

通货膨胀的恐惧变得如此明显,以至于人们开始要求持有长期美国政府债务的溢价。而溢价上升的速度开始动摇其他市场。如果它进一步上升,整个牛市将会崩溃——而且会相当剧烈,因为它现在建立在过于乐观的前提之上。

你可以看到通货膨胀预期可能变得不再稳定。最近的密歇根大学消费者信心调查显示,长期通货膨胀预期高于自1990年代以来的任何水平,除了金融危机期间的短暂波动。

通货膨胀预期正在变得不再稳定

水平是自1990年代以来的最高,除了2008年的短暂波动

来源:彭博社

快进到本周,我们看到生产者和消费者价格数据缓解了对通货膨胀的担忧。在核心CPI上涨低于预期后,我们看到国债大幅反弹,某些地方的收益率下降了多达15个基点。实质上,整个期限溢价的上升,这一切对持有长期资产的打击,都是关于通货膨胀的恐惧。

如果较低的通货膨胀数据能够平息这些担忧,那么长期债券收益率将继续回落。如果这些收益率回落,股票投资者可以重新关注盈利而不是通货膨胀。这为牛市的继续提供了更多的空间——即使我现在对这次反弹持怀疑态度。

如何看待美国市场的反弹

一种看待这个问题的方法是通过替代品的视角。Rob Armstrong在金融时报上正是这样做的,他在询问英国股票是否便宜时提到。正如 他所说,“自2021年以来,美国大盘股相对于英国股票的估值溢价已经爆炸式增长。”我们现在谈论的是超过100%的市盈率溢价。他的结论是:“同类公司在相似的增长率下,具有相似的估值。”基本上,最近美国的盈利倍数扩张及其相对于其他市场的溢价完全与增长有关。

例如,预计标准普尔500公司每股收益在未来两年将以双倍于英国富时100公司的速度增长。因此,当其他国家如德国在2024年经济收缩时,美国股票的溢价并不奇怪。不过,Armstrong表示,要使这种100%的美国与英国溢价成立,我们只是在谈论未来两年的增长差异估计,而不是未来10年。

所谓的美国例外主义是真实存在的,因为美国的增长超过了其他国家。这种增长很大程度上与大型科技公司有关。这也解释了为什么它们一直在推动市场。然而,投资者似乎在将当前的情况向前推演。如果美国的例外主义在任何方面出现动摇,那就要小心了。

动摇与通胀故事有关

要考虑接下来会发生什么,让我们回到通胀故事。这是美国市场反弹的阿基琉斯之踵。过去一周所显示的情况是,美国股票出现小幅修正,通胀恐惧已经增长到足以影响市场的上升轨迹。

我们在通货膨胀方面有一些事情需要担忧。首先,美联储的降息尚未完全被吸收。货币政策总是有滞后效应。其次,美国政府正在像处于衰退一样进行赤字支出。根据 国会预算办公室的说法,“在2024年,赤字相当于国家国内生产总值(GDP)的6.4%,比2023年的6.2%有所增加。”这是在一个高增长的环境中,这意味着在衰退时,赤字可能达到8%左右,因为税收减少,自动稳定器开始发挥作用。然后,围绕税收、贸易和移民的通货膨胀政策可能会在唐纳德·特朗普的领导下出台。没有人知道这些政策将会在多大程度上推高通货膨胀。

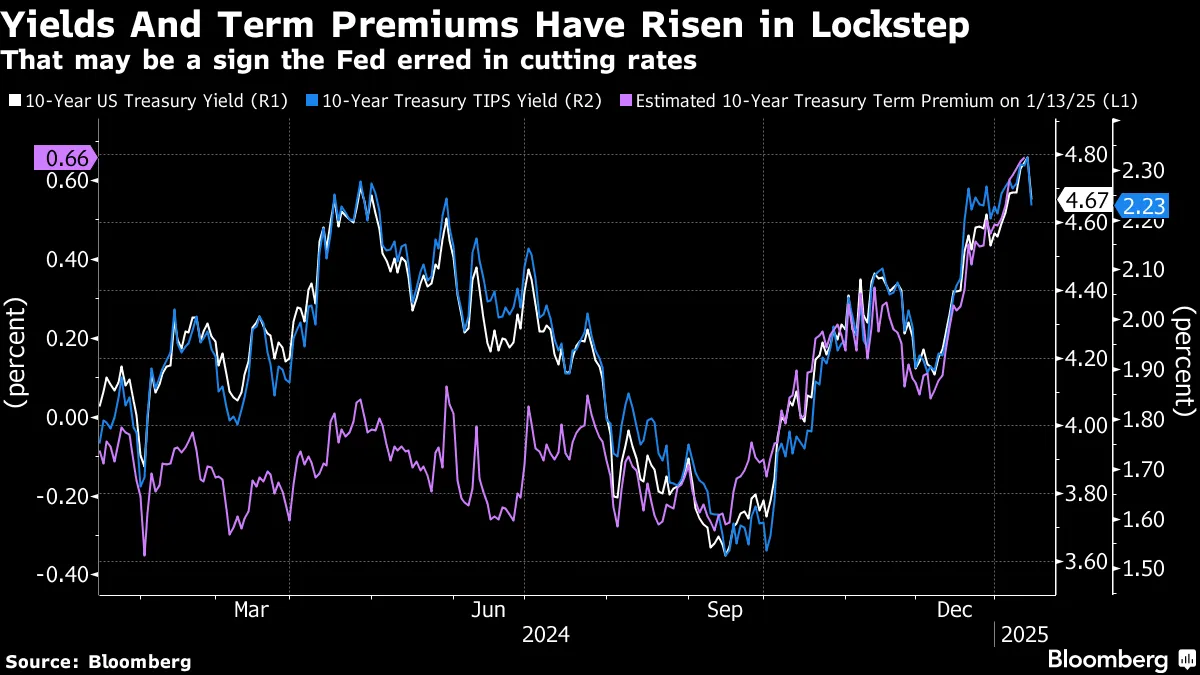

我个人认为,美联储在2024年过于激进地降低联邦基金利率是错误的。看看自美联储在九月份开始降息后,实际利率、期限溢价和名义收益率是如何同步上升的。

长期债券名义收益率的上升在很大程度上是由于实际收益率的增加,而实际收益率的增加又是由于投资者为持有长期债券所承担的风险所提取的溢价。

长期债券名义收益率的上升在很大程度上是由于实际收益率的增加,而实际收益率的增加又是由于投资者为持有长期债券所承担的风险所提取的溢价。

与此同时,通货膨胀预期也在上升,使得债券收益率的名义上升幅度比实际通货膨胀调整后的上升幅度更大。

美联储的降息是在通胀担忧上升时进行的

通胀保值债券的 breakevens 从九月份开始上升

这告诉你的是,降息可能没有为市场提供安全保障,反而增加了不确定性。美联储的降息可能导致投资者重新评估他们持有长期资产的风险偏好。粘性通胀和美联储的错误判断意味着,任何进一步的通胀上升都将收紧政策,因为债券市场的期限担忧蔓延到其他市场——正如我们在上周开始看到的那样。

我的乐观情绪在这里稍微减退

我希望以一个令人愉快的结尾,但我认为美国股市已经过于依赖于一种将美国例外主义向前推演的观点。而这发生在一个危险的地缘政治背景下。虽然我对更温和的通胀数据感到欣慰,但它们可能只是偶然现象。考虑到美国股市面临的风险仅仅是为最佳时刻定价,我会说下行的股市风险现在超过了上行的机会。在这一切中,通胀将是一个重要的变数。

我关注的事情

- 以色列-哈马斯协议告诉你,并非所有的地缘政治风险都是负面的。这对油价和通胀是好消息,它们需要好消息

- 尽管债券市场出现了反弹,对美国家庭最重要的类别显示出一些相当明显的价格水平上涨

- 美联储官员如威廉姆斯和古尔斯比并没有被劝阻。他们对通胀持乐观态度

来自彭博社的更多内容

喜欢获取《一切风险》吗? 查看这些通讯:

- 市场日报 了解股票、债券、外汇和商品的动态

- 奇闻轶事 了解乔·韦森塔尔和特雷西·阿洛威关于最新市场热潮的通讯

- 经济日报 了解变化的格局对政策制定者、投资者和您意味着什么

- CFO简报 了解财务领导者需要知道的内容

*您可以独家访问其他仅限订阅者的通讯。*在这里探索所有通讯 以充分利用您的彭博订阅。