是时候考虑一个跛脚的美联储了 - 彭博社

Tracy Alloway, Joe Weisenthal

一家电视台播出了美国联邦储备委员会主席杰罗姆·鲍威尔在联邦公开市场委员会(FOMC)会议后的讲话。

一家电视台播出了美国联邦储备委员会主席杰罗姆·鲍威尔在联邦公开市场委员会(FOMC)会议后的讲话。

摄影师:迈克尔·纳格尔/彭博社 你好,欢迎来到新闻通讯,这是来自奇异批量宇宙的每日内容的混合包。有时是我们,乔·韦森索尔和特雷西·阿洛威,带给你我们对市场、金融和经济最新发展的看法。有时则是我们专家嘉宾和消息来源网络的贡献。无论是什么,我们保证它总会很有趣。

如果你喜欢和我们聊天,可以查看 奇异批量Discord,在这里你可以随时和我们以及其他听众交流。

今天,我们将带来一些来自 本·埃蒙斯,FedWatch Advisors的创始人和首席投资官,以及一位重复的 奇异批量嘉宾。享受吧!

本正在思考的内容

在她的 上周演讲中,联邦储备委员会理事米歇尔·鲍曼反思了当前的政策立场。她认为,最近的100个基点的降息使政策利率更接近中性利率。然而,通过降低利率,美联储的行动可能通过提高中性利率促进了经济的加速。政策可能并不像想象中那样限制。

在泰勒规则的背景下,接近中性的政策是指经济处于平衡状态。但核心个人消费支出仍高于目标,失业率低于自然失业率或非加速通货膨胀失业率(NAIRU)。经济可能实际上正在以超过潜在产出的速度增长。

为了使政策保持中性,自然实际利率必须接近经济的长期趋势,这一趋势可以通过生产率和人口增长的总和来近似。

虽然估计值有所不同,但美联储的模型表明,在实际利率方面的范围为2.5%到3%,假设通货膨胀接近目标。如果鲍曼是正确的,那么接近中性的政策利率为4.5%将使美联储没有“空间”来降低利率。同时,中性政策意味着经济必须处于均衡状态,这并不需要提高利率。

因此,经济数据使美联储在当前时刻处于一种无能为力的状态。没有 compelling 的理由去调整利率。同时,金融条件正在收紧,股市可能开始施加压力,要求再次降息。

在政治上,随着共和党呼吁降低通胀和大幅降低利率,美联储可能会变得更加无能为力。中央银行的信息必须比当前的政策立场更加鹰派。这意味着市场必须通过进一步提高债券收益率进入限制性区域来引领,而美联储则保持旁观。

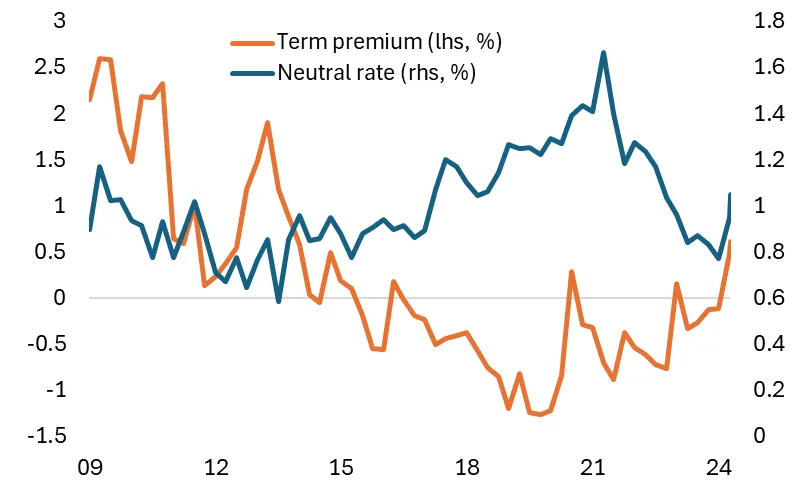

“无能为力的美联储”这一概念令投资者感到担忧。如果经济数据阻止中央银行在必要时采取行动——例如,在流动性或银行危机中——那么市场将会与美联储作为最后贷款人的角色相反。最近收益率的上升可能与对美联储被搁置的日益认识有关,以及期限溢价反映了对增长、通胀和财政赤字的预期。

术语溢价和中性利率的估计被考虑得较少,但显示出强烈的关系。自秋季以来,随着经济在选举期间及之后的增强,“动物精神”开始复苏,两者都开始加速。若经济增长预期持续上升,联邦储备委员会无法采取有效行动,这同时推动中性利率和术语溢价上升。

来源:纽约联邦储备银行来源:纽约联邦储备银行周五强于预期的就业数据使联邦储备委员会处于无能为力的境地。失业率接近但仍低于自然率,核心个人消费支出指数略高于目标;联邦储备委员会无法快速降息或加息,除非有必要减缓或加速经济。市场必须削减所有降息的预期(尽管仍然定价,但全年降息次数少于一次)。

来源:纽约联邦储备银行来源:纽约联邦储备银行周五强于预期的就业数据使联邦储备委员会处于无能为力的境地。失业率接近但仍低于自然率,核心个人消费支出指数略高于目标;联邦储备委员会无法快速降息或加息,除非有必要减缓或加速经济。市场必须削减所有降息的预期(尽管仍然定价,但全年降息次数少于一次)。

由于美联储可能无法在短期内降息,国债收益率可能会进一步上升。这给美联储带来了更严格的压力。问题是,它能做到吗?

一些特别的东西即将到来

这是本周即将推出的一些特别内容的小预告。从明天开始,我们将为您带来一个三部分系列,探索 欧元美元市场的历史,邀请我们最喜欢的 Odd Lots 嘉宾,哥伦比亚法学院的Lev Menand和纽约联储的Josh Younger。 这两位嘉宾深入档案,带来了关于这个迷人(且重要)市场创建的新档案研究。

请关注 欧元美元的隐藏历史,第1部分**,** 明天发布。

在播客中

在今天的播客中,我们与 《重塑美国》Jennifer Pahlka,Code for America的创始人, 讨论了为什么政府招聘如此低效。

来自彭博社的更多内容

享受 奇怪的交易 吗?查看这些通讯:

- 市场日报 了解股票、债券、外汇和商品的动态

- 晨间简报 了解您需要知道的一切

- 晚间简报 理解当天最重要的故事

- 交易 涉及从首次公开募股到创业投资的交易和分析

- 财经杂谈 彭博社评论员马特·莱文关于华尔街和金融的每日通讯

*您可以独家访问其他仅限订阅者的通讯。*在这里探索所有通讯 以充分利用您的彭博订阅。