国债收益率飙升,特拉斯续集恐慌也随之而来 - 彭博社

John Authers

对于英国财政大臣瑞秋·里夫斯来说,情况变得不太舒服。

对于英国财政大臣瑞秋·里夫斯来说,情况变得不太舒服。

摄影师:西蒙·沃尔法特/彭博社 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 三十年 国债收益率 已飙升至自1998年以来的最高水平。

- 美元没有疲软的迹象,特别是因为 美联储确实是鹰派。

- 根据艾伦·格林斯潘偏爱的指标,美国股市是自2002年以来最 不理性繁荣 的。

- 人们正在急于指责凯恩斯的 “动物精神”,前所未有。

- 并且:一个 刺耳的音轨 来淹没所有的噪音。

国债接近恐慌的特拉斯时刻

全球债券抛售让人感到不安,原因有很多,但也许最主要的是上升的收益率对政府财政运作的负担。对于像英国这样支出缓冲极薄的国家来说,迅速上升的借贷成本带来的痛苦最难掩盖。因此,长期国债收益率飙升至自2000年代末以来的最高水平——或者在三十年期国债的情况下,自1998年以来的最高水平,这真的很痛苦。

彭博社观点TikTok出售应该是特朗普的第一笔交易不要让数据愚弄你:美国在职女性面临失败私募股权不应出现在你的401(k)中特朗普的内阁人选为低光时刻做准备资本经济学估计,最近的举动使英国的借贷成本增加了近90亿英镑(110亿美元)——这几乎会抹去财政大臣瑞秋·里夫斯的99亿英镑支出缓冲。填补这一缺口将需要增税、削减开支,或两者兼而有之。所需的财政整顿规模将取决于债券市场的崩溃程度。相对于国债,国债收益率的上升与英镑的疲软结合在一起令人担忧。尽管如此,与利兹·特拉斯自我造成的2022年国债危机的比较被夸大了:

借贷之痛

上升的国债收益率让里夫斯处于进退两难的境地

来源:彭博社

特拉斯那份不幸的减税预算将10年期国债与国债的利差推至十多年来的最高点。到目前为止,这一混乱远没有那么极端,但需要紧急解决。英国的经常账户和资本账户赤字使其容易受到外国投资者的影响,他们可能会要求更高的收益率和更便宜的英镑,才愿意购买国债。正如一位投资银行家所说,该国“依赖外国人”。30年期国债的激增回到了自1998年俄罗斯违约以来未曾见过的水平,表明情况严重:

已经27年了

长期国债收益率自1998年俄罗斯违约以来未曾如此之高

来源:彭博社

虽然特拉斯式的赤字支出可能不会被重新审视,但里夫斯面临一个不舒服的决定。在英国预算责任办公室在三月的预测之前,Signum Global Advisors的尼科·菲茨罗伊和大卫·帕利亚罗认为,如果缓冲区进一步消失,政府可能会宣布违反自己的财政规则:

在我们看来,尽管有很多相反的评论,但在今年上半年进一步增税的可能性仍然不大,而支出控制则更为可能……最近预算中实施的大幅增税至少在一定程度上导致了商业信心的恶化——政府可能会担心通过如此迅速的再次增税引发衰退。

这一切对一个刚刚起步的新政府来说都不太受欢迎。在大西洋的另一边,国债收益率的上升同样痛苦,但远非悲剧。10年期基准收益率已经连续四天上涨——超过4.7%,这是自四月以来的最高水平。这一激增的不可避免原因包括基本面的变化和强势美元。SMBC日兴证券的约瑟夫·拉沃尔尼亚(以及唐纳德·特朗普在其第一任总统任期内的顾问)将货币的强势归因于美国金融市场因股票表现和对特朗普的促增长议程能够提高生产力的预期而产生的强劲资金流入。

根据美国银行的数据,按贸易加权计算,美元受益于美国选举和美联储可能轨迹的近期重新定价,在最后一个季度上涨了6.4%。在如此强势的情况下,人们开始猜测是否需要类似于1985年贬值美元的广场协议的版本。根据美联储自己的衡量标准,美元现在看起来远没有那么过度扩张:

不一致的声音

贸易加权美元基准并未达到1985年的水平

来源:彭博社

Bannockburn Global FX的Marc Chandler认为,其他条件相同,联邦储备在他们的12月会议上的相对鹰派立场将使世界储备货币保持强势。虽然特朗普的关税议程带来了通胀风险,但Chandler认为这最终会对其他国家造成更大的伤害,例如加拿大和墨西哥,它们将80%或更多的产品出口到美国。这将意味着美元更强。

根据美国银行的分析师,随着我们对特朗普的贸易政策有更清晰的了解,货币的强势可能会减弱。他们预计,由于对通胀和特别是关税的担忧,美元在短期内将保持强势,但随着这些政策对美国经济造成影响,世界其他地方的反应将导致美元在年内后期走弱。这将减轻世界其他地方的压力,但不太可能及时减轻Rachel Reeves面临的一些艰难决定。

**—**理查德·阿比

非理性繁荣与动物精神

当一切都失败时,且你无法解释为什么市场如此高涨,约翰·梅纳德·凯恩斯和艾伦·格林斯潘有一些概念可以帮助你。你可以归咎于“动物精神”(凯恩斯)或“非理性繁荣”(格林斯潘)。问题是它们是否真的解释了什么。

格林斯潘在1996年12月给我们提出了非理性繁荣的概念。比尔·克林顿刚刚连任,股市正在快速上涨。在一次演讲中,格林斯潘提出了这个问题:

我们如何知道非理性繁荣何时过度推高了资产价值,从而导致意外和长期的收缩……?我们又如何将这种评估纳入货币政策中?

市场认为他认为资产价格过高,并打算采取措施。股票下跌。三个月后,他跟进加息25个基点,导致标准普尔500指数几乎下跌了10%。但利率在接下来的18个月内没有再次变动。

格林斯潘在1999年告诉国会他的意思。摄影师:琳达·斯皮勒斯/彭博社为了说明他为何担忧,我们可以使用另一个格林斯潘的概念,美联储模型。在国会作证时,他常常将股票的收益率(市盈率的倒数)与债券收益率进行比较。股票收益率相对于债券的提高,意味着股票变得更便宜,反之亦然。高债券收益率使得高估的股票估值更难以辩解。

格林斯潘在1999年告诉国会他的意思。摄影师:琳达·斯皮勒斯/彭博社为了说明他为何担忧,我们可以使用另一个格林斯潘的概念,美联储模型。在国会作证时,他常常将股票的收益率(市盈率的倒数)与债券收益率进行比较。股票收益率相对于债券的提高,意味着股票变得更便宜,反之亦然。高债券收益率使得高估的股票估值更难以辩解。

我们可以用标准普尔的收益率与10年期国债的利差来说明这一点。当它下降或低于零时,股票就显得昂贵。这个简单的模型(还有更复杂的版本,但这捕捉了格林斯潘的概念)显示股票的价格过于昂贵:

大量的股票风险。没有多少溢价

飙升的债券收益率使股票在22年内看起来最昂贵

来源:彭博社

就当前目的而言,这一指标现在显示股票是自2002年以来最昂贵的——巧合的是,正好与1996年12月5日的水平相同,这促使格林斯潘发出警告。因此,对非理性繁荣的担忧似乎是有道理的。1998年秋季发生的事情也有某种道德寓言的意味。在俄罗斯违约和长期资本管理对冲基金崩溃之后,利差再次转为正值——股票的收益略高于债券。但企业信用市场却平静无波,格林斯潘决定在会议之间降低联邦基金利率,启动了互联网泡沫的最极端阶段。我们无法知道如果美联储在LTCM之后保持冷静会发生什么,但从事后看来,这似乎是一个错误。

在格林斯潘之前大约六十年,凯恩斯在他的*《通论》*中提出了动物精神的概念。这是他介绍它的方式:

我们大多数积极活动的很大一部分依赖于自发的乐观,而不是数学期望……大多数情况下,我们做出积极决策的原因只能归结为动物精神——一种自发的行动冲动,而不是无所作为的结果,也不是量化收益与量化概率的加权平均结果。

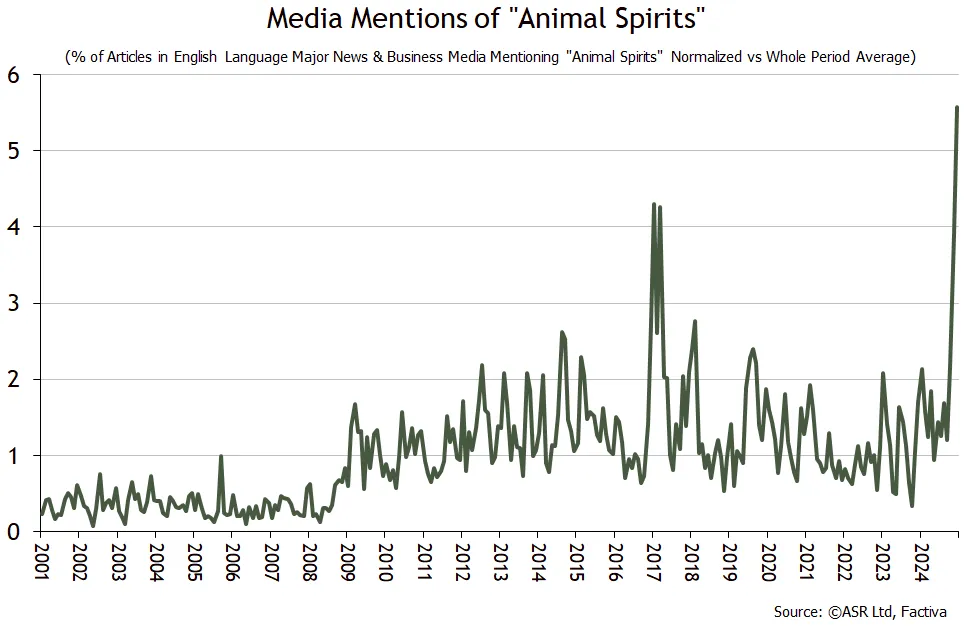

大多数时候,凯恩斯的成本效益分析能够令人满意地解释资产价格的波动,但有时却不能。当我们无法理解发生了什么时,我们往往会引用“动物精神”作为逃避条款。因此,使用这个术语可能为何估值变得无法解释(或者,正如格林斯潘所说,非理性繁荣)提供了一个指南。绝对策略研究的伊恩·哈内特尝试以这种方式使用它,并在Factiva数据库中进行了以下英语文章的搜索。它追溯到2001年,显示动物精神的引用在去年达到了极端:

如果有动物精神在起作用,哈内特警告说,“那么投资者可能需要警惕这些‘精神’到底是什么样的!”根据他的经验,“它们往往是一些反复无常的小东西,带有恶劣的攻击性。”

如果有动物精神在起作用,哈内特警告说,“那么投资者可能需要警惕这些‘精神’到底是什么样的!”根据他的经验,“它们往往是一些反复无常的小东西,带有恶劣的攻击性。”

就我个人而言,我认为这是一张相当不可思议/可怕的图表。在我看来,“动物精神”往往是人们在市场与基本面完全失调、估值无法再被合理化时用来解释事情的依据,但人们仍然期望市场会继续上涨!

我通过彭博新闻趋势搜索进一步探讨了这个问题,该搜索统计了在彭博终端上发布的所有来源中提到动物精神的故事。这可以追溯到2015年,但可能更专门地来自于针对金融人士的故事。使用这个版本确认了对动物精神的兴奋激增,但表明在2017年初特朗普第一次就职时,它们引发了更大的兴奋:

特朗普对动物精神有利

正如他第一次获胜后,关于动物精神的新闻引用正在激增

来源:彭博新闻趋势

在2018年1月,当特朗普减税政策生效时,这个术语又出现了第二次激增,尽管这与普遍预期相悖。它的通过在2017年底之前看起来不太可能,因此这是一个积极的惊喜。哈内特的Factiva图表也显示,在特朗普第一次当选后,动物精神有所上升。

这让我们处于何种境地?没有提到像动物精神这样的模糊概念,很难解释当前的资产价格。特朗普是它们复苏的最佳解释。股票正依赖于强烈的乐观情绪,认为特朗普2.0将对市场有利。如果他在未来几个月让人失望,这种兴奋将会消退,我们将面临一个看起来过于昂贵的股市。

生存技巧

你们中的许多人似乎需要一些喧嚣。为了淹没越来越烦人的背景噪音,试着大声听这些:在我临终之际,由Jimmy Page和Black Crowes演唱,REM的最佳工作歌曲,发动机呼吸,由Metallica演唱,Stiff Little Fingers的另类阿尔斯特,The Cranberries的僵尸,愚人金,由Stone Roses演唱(在一场非凡的现场表演中),以及在大国中,由Big Country演唱。对于The Clash,试试我对美国感到无聊,全新凯迪拉克,或者警察在我背后。然后是Jeff贝克的波莱罗,Midnight Oil的最佳双重世界,Iron Maiden的野兽的数字(因为它在提到全球金融危机后S&P的666低点时经常被引用),或者The Jam的地下行走。还有其他的吗?来自彭博社观点的更多内容:

- 马库斯·阿什沃斯:英国债券是全球通胀担忧的受害者

- 乔纳森·莱文:霍华德·马克斯能否发现一个股票泡沫两次?

- 卡佳·霍耶:德国的AfD党有多“极右”?

想要更多彭博社观点?意见 <GO>。或者您可以订阅我们的每日通讯。