上升的期限溢价可能会结束这个牛市 - 彭博社

Edward Harrison

即使在一代人中经历了最佳的两年股市回报,2025年对市场进一步上涨的预期仍然很高。这是市场泡沫的一个迹象,即使市场对久期的热爱已经开始减弱,正如更高的期限溢价所表明的那样。

即使在一代人中经历了最佳的两年股市回报,2025年对市场进一步上涨的预期仍然很高。这是市场泡沫的一个迹象,即使市场对久期的热爱已经开始减弱,正如更高的期限溢价所表明的那样。

摄影师:迈克尔·纳格尔/彭博社在这个特定的美联储利率周期中,我的观点一直相当一致:“无着陆”是一个糟糕的结果,因为这会导致严重的繁荣与萧条周期。这个萧条可能比我们想象的更近。即使每个人都在欢呼美国经济的韧性,并期待又一个股市大丰收的年份,但一个被称为期限溢价的指标正在发出警报,暗示着一个可怕的命运逆转即将到来。

让我们谈谈这对你的投资组合意味着什么。提示:这仍然是一个“等到你看到衰退的眼白”的行动计划。但我对即将到来的剧烈资产重新配置的信心增加了。因此,我对股票的看法比看涨更看跌。我将概述导致我得出这个结论的几点。

- 美联储的紧缩实际上是为了制造金融困境

- 但如果投资者爱上了“久期”,更高的利率就无法做到这一点

- 对久期的热爱最容易通过国债期限溢价来表达

- 这个期限溢价在过去15年里非常低。但它正在上升。这对股票来说是坏消息

- 当转折来临时,最初的避险资产将受益。然而,之后的前景就不那么明确了。但是,在熊市之后,市场领导地位总是会改变

货币紧缩与金融困境有关,仅此而已

让我们从一个被忽视的观点开始,即更高的利率对储户和贷款者是有利的。简单来说,为了使更高的联邦基金利率产生限制性影响,金融困境、借款人债务成本上升以及由此导致的投资缩减,必须超过对储户和贷款者的额外收入。本质上,美联储必须制造金融困境。

我认为这是关于这个特定利率周期最重要——也是最被忽视——的事实,因为很多人认为更高的利率总是具有限制性。但最初并非如此。由于政府赤字,私营部门是利息的净接收者。因此,最初更高的利率通过利息收入渠道刺激经济。可以把更高的利率看作是对富人的礼物,作为储户和贷款者,他们不成比例地受益。

只有当这些利率高到足以使企业和家庭债务人陷入困境时,限制性才会发挥作用。在今天的背景下,许多公司和家庭已经锁定了有利的债务偿还条款,因此,总体上,更高的储蓄利率和更高的债券回报的好处继续超过任何金融困境。

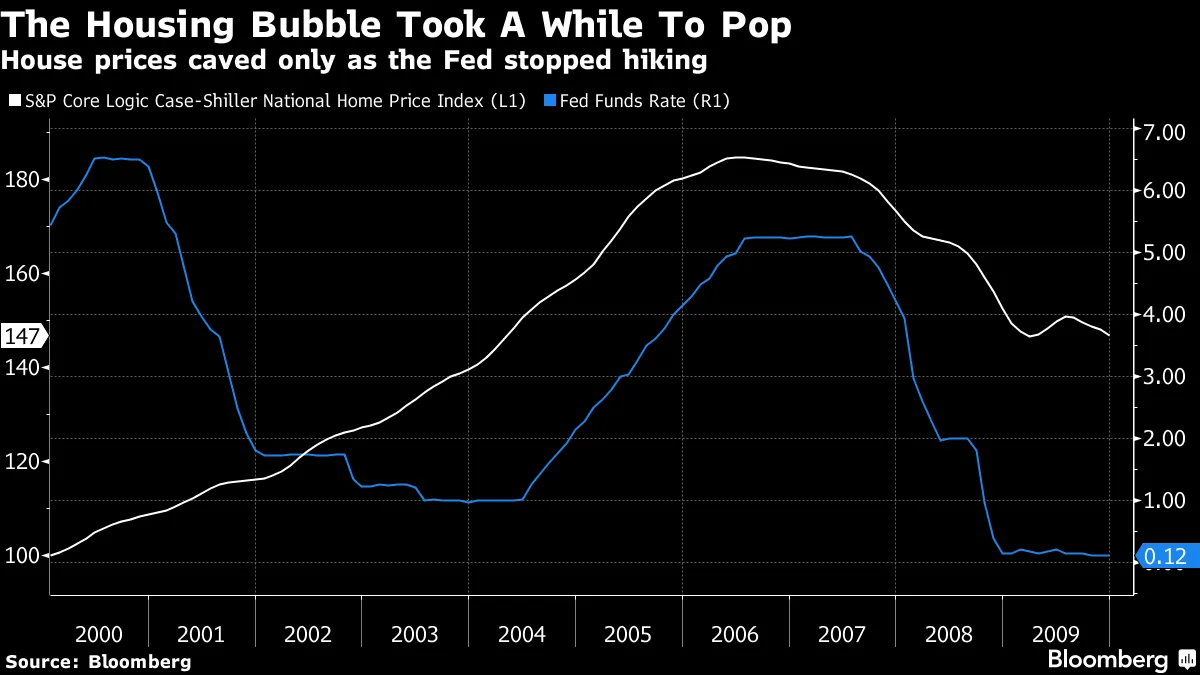

看看2000年代中期和房地产泡沫,例如。

美联储在2004年中开始加息。但这并不意味着立即出现金融困境。房价在接下来的两年里持续上涨,直到2006年中,美联储暂停加息。随着2007年困境加剧,美联储开始降息。为时已晚,因为金融困境压倒了一切。

美联储在2004年中开始加息。但这并不意味着立即出现金融困境。房价在接下来的两年里持续上涨,直到2006年中,美联储暂停加息。随着2007年困境加剧,美联储开始降息。为时已晚,因为金融困境压倒了一切。

‘期限溢价’比我们想象的更重要

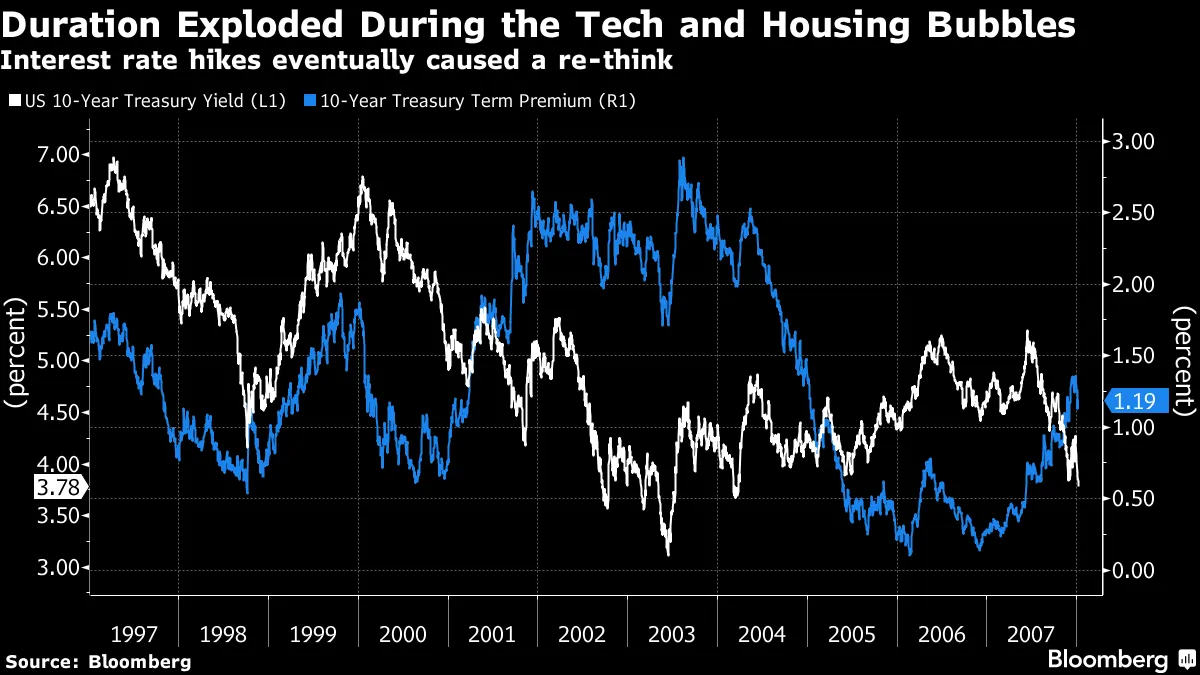

那么发生了什么?随着牛市的发展,人们不仅仅被当日的市场宠儿所吸引,他们还通过本质上“延长期限”来承担各种风险。延长期限只是一个华丽的说法,意味着对未来很久才得到偿还的舒适感。这就像借给朋友100美元,而是在三年后而不是三个月后才还给你。对期限的热爱意味着购买那些具有高增长潜力的风险股票,其潜在利润都被推迟到遥远的未来。想想特斯拉,其股价代表了其过去十二个月利润的180倍。热爱期限还意味着将资金投入那些偿还保障较少的公司股票和债券,比如在互联网泡沫中破产的公司,或者自八月以来收益大幅下跌的低评级垃圾债券。

可视化期限变化最简单的方法是观察人们从美国政府投资于长期国债中提取的溢价。当“期限溢价”下降时,这清楚地表明投资者已经爱上了期限,牛市正在进行中。

当经济在1990年代末实现软着陆时,期限溢价崩溃,降低了债券收益率,这使得风险资产更具吸引力。随后出现了牛市。

当经济在1990年代末实现软着陆时,期限溢价崩溃,降低了债券收益率,这使得风险资产更具吸引力。随后出现了牛市。

然后美联储开始加息。突然间,对期限的热爱开始解体——在国债市场立即显现,但对于包括股票在内的所有长期资产则在一年后显现。当美联储意识到经济衰退将随之而来时,它降低了利率,期限溢价再次下降。但艰难的衰退意味着期限溢价再次上升,迫使美联储更加激进地降息。

只有在2003年10年期收益率触底时,溢价才再次下降,助长了房地产泡沫。正如在1990年代末期,随着经济繁荣,10年期溢价暴跌。但由于过度的狂热,即使在美联储开始加息时,它仍然持续下降,迫使美联储不得不比预期更频繁地加息。在2005年,美联储主席艾伦·格林斯潘甚至称他无法让长期利率对加息做出反应为一个难题。但这一切都与美国人对长期资产的热爱所释放的动物精神有关。然而,最终,溢价停止了下降。那时,房地产市场崩溃了。

数字分析

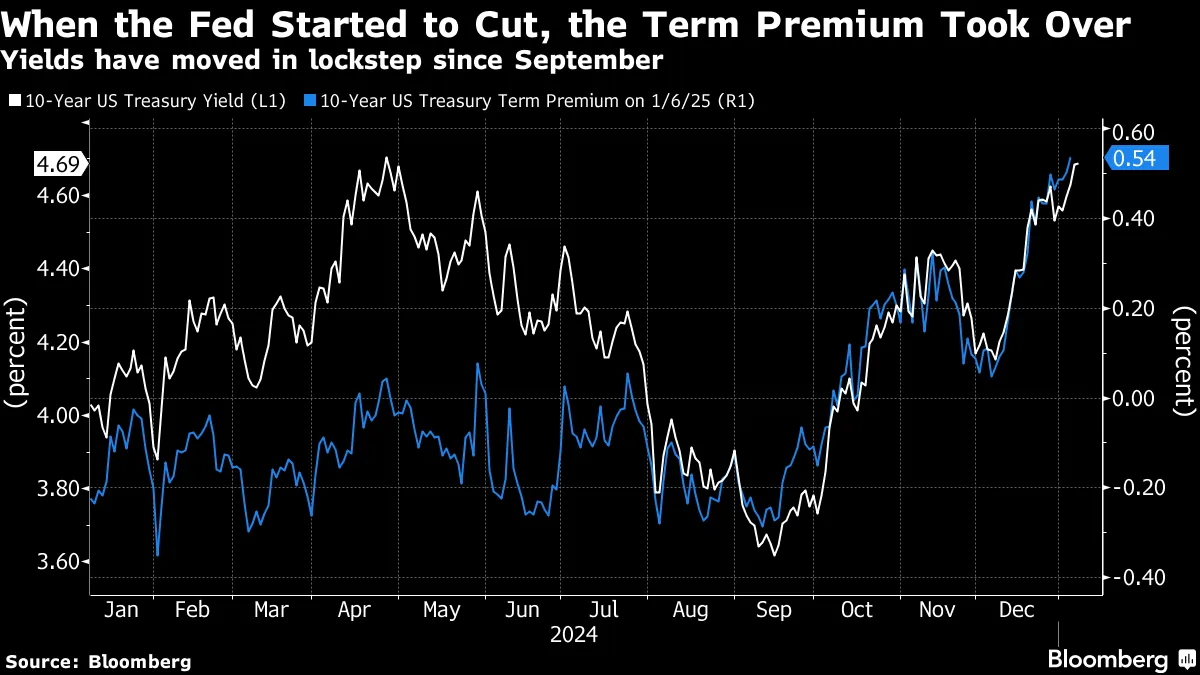

- 0.54% -10年期国债溢价 -- 为承担持有10年期政府债券的风险而获得的额外收益

今天的溢价教训

我从中得到的教训是,当人们在牛市期间不愿意将钱冒险投入更长时间时,要小心。

这将我们带到了这个特定的牛市。以下是自大金融危机以来10年期国债溢价的图表。

在2008年和2009年,投资者与久期的关系似乎经历了一次丑陋的分手。投资者如此厌恶,以至于美国政府为10年期债券支付的收益率比仅基于未来美联储政策和通货膨胀预期的收益率高出2%甚至3%。但随着经济缓慢复苏,这一溢价在疫情期间跌至历史低点。

在2008年和2009年,投资者与久期的关系似乎经历了一次丑陋的分手。投资者如此厌恶,以至于美国政府为10年期债券支付的收益率比仅基于未来美联储政策和通货膨胀预期的收益率高出2%甚至3%。但随着经济缓慢复苏,这一溢价在疫情期间跌至历史低点。

我们现在在哪里?在经历了一轮大规模通胀和美联储加息周期后,期限溢价急剧上升。现在是十年来的最高点。我认为它还会继续上升。这对风险资产来说是个坏消息,因为这意味着与久期的恋情正在解体。

如果这种情况继续下去,预计会出现熊市

对我来说,这是第一个真正的危险信号。在心理上,我不断回想起14个月前我写的那期通讯,关于2024年投资者像1999年一样狂欢。那时我说过:“我仍然觉得,无着陆情景迅速演变为硬着陆情景是由于过热。”今天,我会把这句话改成这样:无着陆等于巨大的久期风险——以至于在最佳情况下风险变得不可持续。

并不是说经济本身过热。对未来利润的预期实在是太高了。例如,彭博社最近的MLIV Pulse调查显示,“61%的受访者认为,由于美国经济和盈利增长强劲,标普500指数到年底将会上涨。”这简直是非同寻常,尤其是考虑到我们刚刚经历了这一代人中最好的两年标普500回报,以及巨大的政策风险和极端的市场估值。

那么接下来会发生什么?我认为没有人能确定地说出答案。这就是为什么我认为提前重新配置投资组合是没有意义的。沃伦·巴菲特必须这样做,因为他的投资规模如此庞大,以至于如果他等太久就无法抽身。但普通投资者可以顺应美国的例外主义和超趋势增长。

与此同时,我预计由于通货膨胀、政策不确定性和大量政府债券发行,长期利率将继续面临上行压力,因为久期风险增加。

如果期限溢价继续上升——我预计会如此——那么最终这种对久期的看跌情绪将渗透到其他资产市场,并将导致美国股市进入熊市。

如果期限溢价继续上升——我预计会如此——那么最终这种对久期的看跌情绪将渗透到其他资产市场,并将导致美国股市进入熊市。

熊市当然会导致降息。因此,随着股票下跌,国债应该会上涨。熊市和衰退后的首次再配置是从股票,尤其是风险较大的股票,转向国债。但最终这个故事将结束。随着经济复苏,重新配置回股票的时机将会到来。

我的怀疑——而且历史证明了这一点——是大科技公司将不再是市场领导者。新的领导者将来自其他地方。哪些行业和哪些国家仍然未知。但当我们开始2025年时,我的心态不再像2024年那样恐惧——对泡沫的恐惧。更多的是接受——意识到一整代从未见过1990年代末的投资者正在重蹈覆辙——并可能很快会学习到痛苦的教训。

本周名言

“事实是,市场有时会以与价值无关的方式表现,持续很长一段时间。然而,迟早,价值会计数。”

沃伦·巴菲特

董事长,伯克希尔哈撒韦

正如卡罗尔·卢米斯在1999年底引用的

我关注的事项

- 国债市场首次获得5%的收益率,预示着 可能发生的事情

- 推动美国收益率上升的期限溢价帮助全球收益率上升。 英国收益率是 自2008年以来的最高水平

- 上一次债券收益率如此飙升, 股票市场下跌。但那只是一次修正

- 政策不确定性的一个例子?一群共和党人试图让特朗普 增加州和地方税收扣除 在联邦所得税上

- 另一个? 格林兰,加拿大,巴拿马 的谈话。这表明政策风险中现在存在更大的未知未知

来自彭博社的更多信息

喜欢获取《一切风险》吗? 查看这些通讯:

- 市场日报 了解股票、债券、外汇和商品的动态

- 奇异时刻 乔·韦森塔尔和特雷西·阿洛威关于最新市场热潮的通讯

- 经济日报 了解变化的格局对政策制定者、投资者和你的意义

- CFO简报 了解财务领导者需要知道的事项

*您可以独家访问其他仅限订阅者的通讯。*在这里探索所有通讯 以充分利用您的彭博订阅。