国债这次表现不同的一个原因 - 彭博社

Joe Weisenthal, Tracy Alloway

美国联邦储备委员会主席杰罗姆·鲍威尔在新闻发布会上发言。

美国联邦储备委员会主席杰罗姆·鲍威尔在新闻发布会上发言。

摄影师:阿尔·德拉戈/彭博社 你好,欢迎来到我们的通讯,这是来自奇异批量宇宙的每日内容的混合包。有时是我们,乔·韦森塔尔和特雷西·阿洛威,带给你我们对市场、金融和经济最新发展的看法。有时则是我们专家嘉宾和消息来源网络的贡献。无论是什么,我们保证它总会很有趣。

如果你喜欢和我们聊天,可以查看 奇异批量Discord,在这里你可以随时与我们和其他听众交流。

乔今天在想什么

全球市场上一个重要的故事——也许是 最大的故事——就是国债收益率的持续上升。

实际上,不仅仅是国债。发达国家的政府债券也在抛售。在英国,30年期国债的收益率达到了自90年代末以来的最高水平。在日本,收益率是10多年来的最高。在美国虽然没有那么极端,但趋势是一样的:

现在有很多关于这里发生的事情的理论。人们担心通货膨胀可能会重新点燃。人们对供应和财政可持续性表示担忧。

现在有很多关于这里发生的事情的理论。人们担心通货膨胀可能会重新点燃。人们对供应和财政可持续性表示担忧。

但无论如何,有一点是明确的,这个周期是不同寻常的。

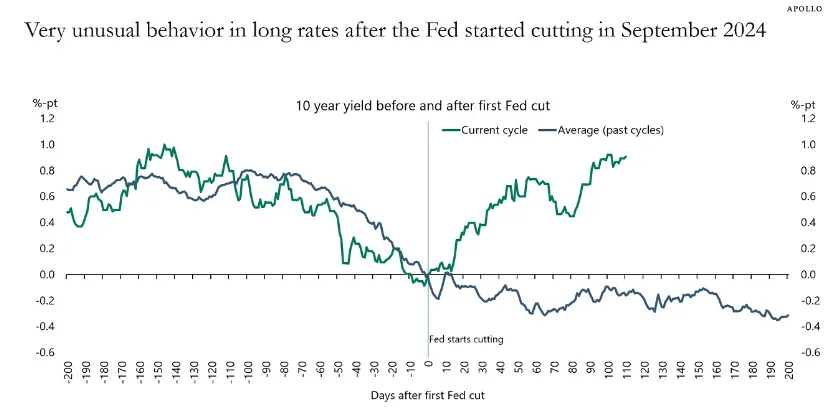

Apollo首席经济学家托尔斯滕·斯洛克今天早上发布了一张简单明了的图表,比较了此次降息周期与过去降息周期的收益率轨迹。

ApolloApollo通常情况下,当联邦储备降低利率时,长期收益率也会下降。但显然这次并非如此。

ApolloApollo通常情况下,当联邦储备降低利率时,长期收益率也会下降。但显然这次并非如此。

一个可能的原因是此次降息本身就很不寻常。

通常,降息的故事是它们来得太晚,联邦储备只有在经济衰退已经开始或已经显现时才会真正采取行动。到那时,最初的降息并没有太大作用,因为衰退已经积聚了自己的动能(裁员和减少支出导致更多裁员和更多减少支出,依此类推)。

因此,在正常的事件顺序中,合理的想法是,通常不是联邦储备的降息导致长期收益率下降,而是持续的衰退推动收益率下降;降息只是与收益率的变动同时发生。

联邦储备这次非常明确地采取了不同的做法。当降息开始时,目标——正如杰罗姆·鲍威尔在今年夏天的杰克逊霍尔演讲中所阐述的——是提前应对经济放缓。联邦储备希望预防衰退,并发出信号,表明它不希望看到劳动力市场进一步恶化。

这本身并不能解释为什么自9月份首次降息50个基点以来,利率上升如此之多。但它确实有助于解释为什么正常的历史路径这次并不是一个好的指导。那种现象——即在衰退已经开始时降息,因此收益率已经下降——并没有发生。

我们正在阅读的内容

- 评级机构作为金融危机的组成部分。

- 薯条卡特尔的崛起。

- 巴里·诺顿关于 习近平经济的现状。

- 定义资本主义。

- NIMBY主义的政治心理。

- 新银行是 科技还是银行?

- 贝基会买什么?

来自彭博社的更多内容

喜欢 Odd Lots 吗?查看这些通讯:

- 市场日报,了解股票、债券、外汇和商品的动态

- 早间简报,了解您需要知道的一切

- 晚间简报,了解当天最重要的故事

- 交易,涵盖从IPO到初创投资的交易和分析

- 财经杂谈,彭博社意见的马特·莱文关于华尔街和金融的每日通讯

您可以独家访问其他仅限订阅者的新闻通讯。在这里探索所有新闻通讯以充分利用您的彭博订阅。