债券交易员预计未来一年充满挑战,特朗普影响前景 - 彭博社

Michael Mackenzie, Ye Xie

强劲的经济数据、特朗普的共和党在选举中的横扫以及美联储官员的谨慎语气推动了债券市场的下跌。

强劲的经济数据、特朗普的共和党在选举中的横扫以及美联储官员的谨慎语气推动了债券市场的下跌。

摄影师:贾宾·博茨福德/《华盛顿邮报》/盖蒂图片社债券交易员在新年伊始的预期降低,因为美国经济的韧性和当选总统唐纳德·特朗普的减税和关税政策威胁着国债的压力。

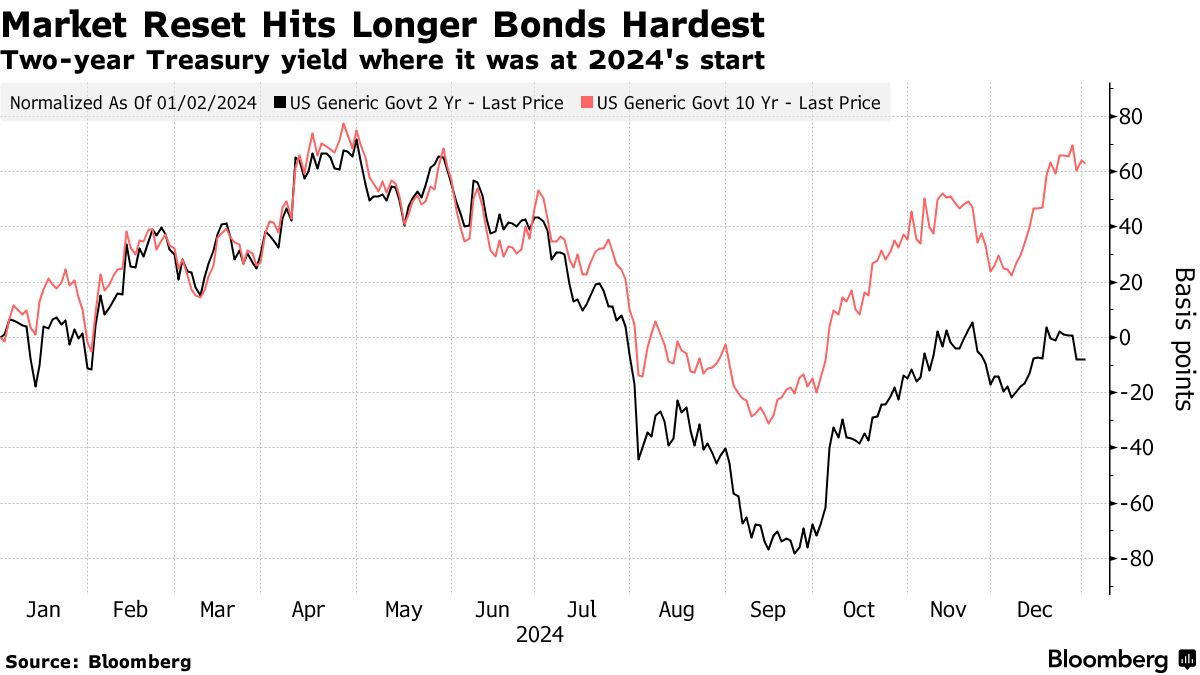

已经有一系列强劲的经济数据、特朗普的共和党在选举中的横扫以及美联储官员的谨慎语气推动了债券市场的下跌,因为投资者重新调整对中央银行的预期。

这一重置对长期债券的影响最大,使基准10年期国债的收益率超过4.6%,大约比美联储在9月首次开始放松货币政策时高出一个百分点。对两年期国债的影响则较为温和,反映出投资者转向受美联储政策利率支撑且不太受长期前景变化影响的证券。

“人们对通货膨胀(关税、财政刺激、移民)有很多担忧,同时对增长(财政刺激、放松管制)也有一些乐观,这解释了过去几个月利率的变化,”摩根大通资产管理的投资组合经理普里亚·米斯拉说。

悲观的债券市场前景标志着2024年初的转变,当时华尔街的许多人 预期 一旦美联储开始将利率从超过二十年的高位回调,将会迎来一个稳健的收益年。

悲观的债券市场前景标志着2024年初的转变,当时华尔街的许多人 预期 一旦美联储开始将利率从超过二十年的高位回调,将会迎来一个稳健的收益年。

但这些期望被证明为过早,使得投资者现在对在经济持续向前推进的情况下押注于反弹感到犹豫。与此同时,特朗普的减税和关税计划可能通过增加财政刺激和提高进口价格来加大通胀压力。赤字的增加也可能增加国债的供应。

Brandywine Global Investment Management的投资组合经理Jack McIntyre表示,保持短期到期的债券“现在不是一个坏方法。”

“在你看到经济中的痛苦之前,即使收益率已经上升很多,保持干燥的弹药总是更好,”他说。

目前,期货交易者预计美联储可能会在最晚到6月时保持政策稳定,并且在2025年全年可能只会将基准利率再下调半个百分点。

彭博社策略师的看法…

“如果立即宣布落实特朗普在社交媒体帖子中概述的内容,将会引发国债的抛售,任何收益率的飙升可能会限制在30个基点以内,使收益率保持在5%以下。

— Ven Ram,彭博社跨资产策略师。

在这里阅读

市场将看到需求的测试,周一将开始一系列国债拍卖,比平常提前一天,因为市场将在周四关闭,以纪念前总统吉米·卡特的去世。这些拍卖将包括新的10年期和30年期证券。

基准收益率在周一的亚洲交易中上升,最高上涨了3个基点,达到4.63%。

这些拍卖之后将是劳工部周五发布的月度就业报告,预计将显示12月份新增了160,000名员工,较上个月的227,000名略有放缓,依据彭博社调查的经济学家。考虑到收益率的上升,摩根大通的米斯拉表示,工作增长的放缓可能会导致债券价格有所反弹。

“一个疲软的数字将使关于3月份美联储降息的讨论重新回到桌面上,”她说。

关注事项

- 经济数据:

- 1月6日:标普全球美国服务业、综合PMI;工厂订单;耐用品和资本品订单

- 1月7日:贸易平衡;Jolts职位空缺;ISM服务业

- 1月8日:MBA抵押贷款申请;ADP就业;消费者信贷;初请失业金人数

- 1月9日:挑战者裁员;批发贸易销售和库存

- 1月10日:非农就业人数、失业率和平均小时工资;密歇根大学消费者信心和通胀预期

- 美联储日历:

- 1月6日:美联储理事丽莎·库克

- 1月7日:里士满联邦储备银行行长托马斯·巴金

- 1月8日:12月联邦公开市场委员会会议纪要;美联储理事克里斯托弗·沃勒

- 1月9日:费城联邦储备银行行长帕特里克·哈克;巴金;堪萨斯城联邦储备银行行长杰夫·施密德;美联储理事米歇尔·鲍曼

- 拍卖日历:

- 1月6日:13周、26周国库券;三年期票据

- 1月7日:42天CMB;10年期票据

- 1月8日:17周国库券,30年期债券

- 1月9日:4周、8周国库券