标准普尔500指数的零日到期期权(0DTE)在第四季度超过所有其他到期合约的总和 - 彭博社

David Marino, Elena Popina

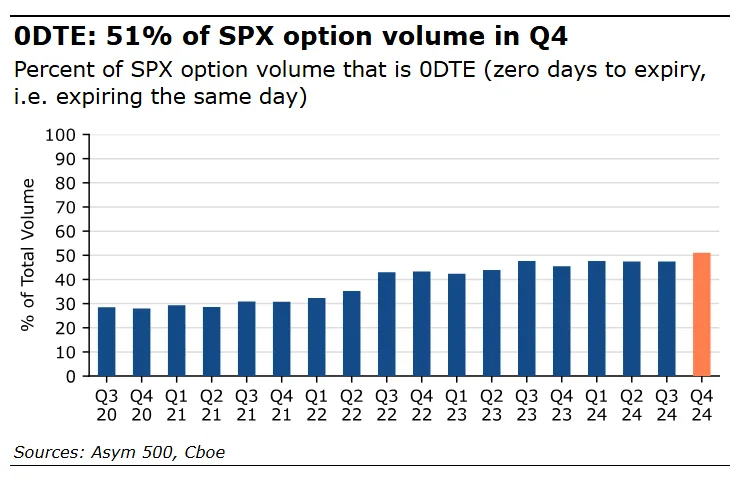

标准普尔500指数的零日期权在第四季度首次超过所有其他到期合约的总和,这是短期合约日益主导的最新里程碑。

根据Cboe全球市场公司(Cboe Global Markets Inc.)由Asym 500汇编的数据,2024年最后三个月,期权的日内到期交易平均每天超过150万份合约,占标准普尔500指数期权总交易量的51%,是2021年同期的三倍。当时,所谓的0DTE交易量不到后期到期期权的一半。

“这是一种更高的日内波动性、更多的宏观催化剂(如美国选举),以及零售投资者继续采用指数期权交易来管理和交易风险的结合,”Cboe衍生品市场情报负责人Mandy Xu表示。

标准普尔500的零日期权在第四季度首次占据了交易量的多数。注意:在2022年第二季度周二/周四开始之前,0DTE是周一/周三/周五合约这一转变突显了标准普尔500指数日到期期权交易的迅猛增长,Cboe在2022年第二季度推出了这一工具。该工具在Covid疫情期间获得了零售投资者的青睐。现在,巨大的交易量也表明机构交易者的接受,他们利用这些衍生品来保护自己免受——或押注于——美国基准在经济事件、美联储的利率决策以及主要企业盈利等方面的突然波动。

标准普尔500的零日期权在第四季度首次占据了交易量的多数。注意:在2022年第二季度周二/周四开始之前,0DTE是周一/周三/周五合约这一转变突显了标准普尔500指数日到期期权交易的迅猛增长,Cboe在2022年第二季度推出了这一工具。该工具在Covid疫情期间获得了零售投资者的青睐。现在,巨大的交易量也表明机构交易者的接受,他们利用这些衍生品来保护自己免受——或押注于——美国基准在经济事件、美联储的利率决策以及主要企业盈利等方面的突然波动。

“每日期权到期日的接受度稳步上升,尤其是因为它们开始有足够的历史数据来进行系统策略的回测,”Asym 500的创始人Rocky Fishman说。“8月5日和12月18日的突然波动峰值只会对事情有所帮助。”

这些合约既有争议又受欢迎,引发了一些市场参与者的担忧,认为大量交易可能会加剧突发市场波动,因为交易商买卖基础工具以平衡他们的头寸。这一点已被驳斥,Cboe和其他人指出,投资者的交易在多头和空头头寸之间是平衡的,因此由于所谓的伽马对冲而导致任何大幅波动的可能性较小。