保险风险将成为一种替代碳税 | 路透社

Neil Unmack

在墨西哥阿卡普尔科,飓风奥蒂斯过后,看到残骸和受损的船只,2023年11月1日。路透社/何塞·路易斯·冈萨雷斯伦敦,12月27日(路透社Breakingviews)- 全球碳价的强劲是应对气候变化的圣杯。如果排放活动被人为地提高成本,富裕公民的碳使用收益可以帮助贫穷国家适应已经存在的全球变暖迹象。到2025年,准碳价将变得越来越明显——但以一种更加倒退的方式。

在墨西哥阿卡普尔科,飓风奥蒂斯过后,看到残骸和受损的船只,2023年11月1日。路透社/何塞·路易斯·冈萨雷斯伦敦,12月27日(路透社Breakingviews)- 全球碳价的强劲是应对气候变化的圣杯。如果排放活动被人为地提高成本,富裕公民的碳使用收益可以帮助贫穷国家适应已经存在的全球变暖迹象。到2025年,准碳价将变得越来越明显——但以一种更加倒退的方式。

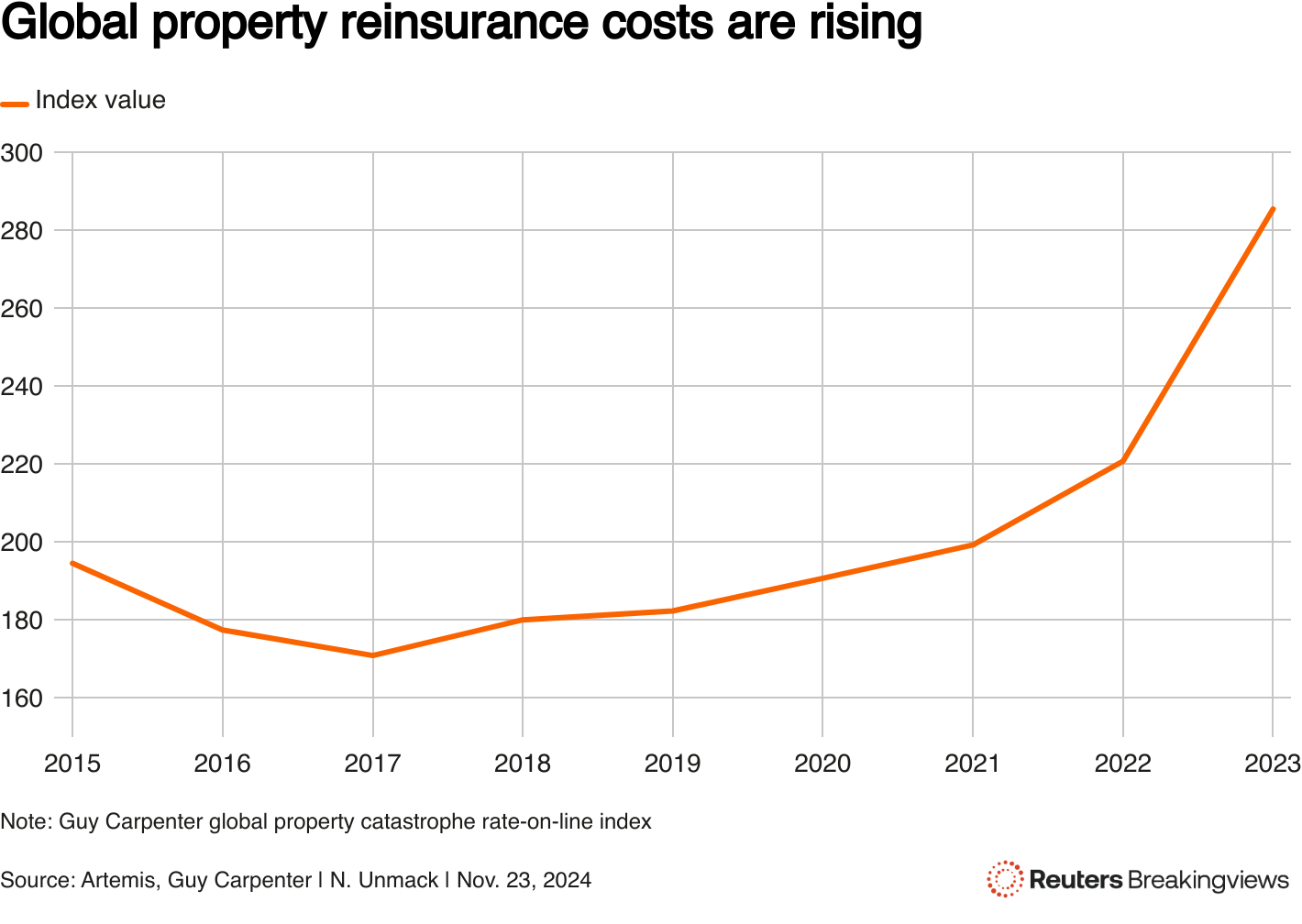

随着世界看起来越来越不可能将温度升高限制在工业化前水平以上1.5摄氏度,气候变化不再是一个假设的风险。以保险行业为例。根据瑞士再保险公司的数据,1993年至2022年间,自然灾害的平均保险损失为每年630亿美元。但自2020年以来,这一数字已超过1000亿美元。飓风米尔顿和欧洲洪水意味着2024年的损失可能再次超过这一水平。这对保险公司来说并不像听起来那么糟糕。在经历了由于中央银行利率低而导致的低回报的多年后,他们现在可以要求更高的保费来覆盖损失。由经纪公司Guy Carpenter编制的全球财产灾难再保险费率指数,自2017年以来已上涨超过75%。根据LSEG的数据,美国的财产和意外险保险公司如Chubb或Allstate (ALL.N)在截至2024年11月的五年中,包括股息在内的回报超过了140%。更高的保险成本可能会激励房主和建筑商建造更不易遭受洪水、火灾或其他风险的房屋。然而,在英国,8%的新房建在洪水区,尽管新房不符合洪水再保险计划的支持资格,这是一种针对脆弱财产的互助保险。更重要的是,随着保险成本的上升,能够承担这一负担的人将会减少。最近的一份报告估计,到2053年,美国最易遭受灾害的房屋的房主保险可能面临每年增加 $700 的情况。高企的费率不太可能下降。再保险公司曾经担心每十年左右发生一次的大型一次性灾难。现在,他们不得不应对由于气候变化而导致的更频繁的中型损失,损失金额在10亿美元或更多,被称为次级事件。这可以从美国由于对流风暴造成的创纪录的龙卷风数量,或东欧和中欧许多国家的洪水中看出。

在如此高的费率下,越来越多的财产将没有保险,更多的保险公司可能会退出市场。在佛罗里达州,最大的财产保险公司是由州政府支持的公民财产保险。由于世界在帮助受影响国家适应气候变化所需的资金方面也远远不够,帮助受影响国家适应气候变化的最佳现实结果是纳税人承担费用。最糟糕的情况是,较贫困的公民承受不成比例的成本。 一条显示全球财产再保险成本的折线图

一条显示全球财产再保险成本的折线图

关注 @Unmack1 在 X 上这是路透社Breakingviews对2025年的预测。要阅读更多我们的预测,请点击 这里。想要获取更多这样的见解,请点击 这里免费试用Breakingviews。

编辑:乔治·海和斯特雷桑德·内托

- 建议主题:

- Breakingviews Breakingviews路透社Breakingviews是全球领先的议程设定金融洞察来源。作为路透社的金融评论品牌,我们每天在全球范围内剖析重大商业和经济故事。来自纽约、伦敦、香港和其他主要城市的约30名记者组成的全球团队提供实时的专业分析。在 https://www.breakingviews.com/trial 注册我们的全服务免费试用,并在推特上关注我们 @Breakingviews 和在 www.breakingviews.com。所有表达的观点均为作者个人意见。