阿斯利康在中国的困境中缺乏良好的药物 | 路透社

Aimee Donnellan

阿斯利康首席执行官帕斯卡尔·索里奥特在2024年中国投资峰会上发言,地点在中国北京,时间为2024年3月26日。路透社/丁书苗伦敦,12月13日(路透社Breakingviews)- 帕斯卡尔·索里奥特陷入了中国的困境。在最近几个月,这家市值2050亿美元的制药巨头阿斯利康的首席执行官(AZN.L)看到他的中国负责人被北京拘留,而他的股票表现不及竞争对手。然而,投资者对他在中国的业务所赋予的价值使得快速解决变得复杂。在十月底,阿斯利康确认其国际部门负责人莱昂·王已被中国当局拘留。上个月,该公司还透露它正受到与其畅销肺癌药物Tagrisso销售相关的调查。另一起涉及从香港到中国的癌症治疗进口的调查涉及两名现任和两名前高管。

阿斯利康首席执行官帕斯卡尔·索里奥特在2024年中国投资峰会上发言,地点在中国北京,时间为2024年3月26日。路透社/丁书苗伦敦,12月13日(路透社Breakingviews)- 帕斯卡尔·索里奥特陷入了中国的困境。在最近几个月,这家市值2050亿美元的制药巨头阿斯利康的首席执行官(AZN.L)看到他的中国负责人被北京拘留,而他的股票表现不及竞争对手。然而,投资者对他在中国的业务所赋予的价值使得快速解决变得复杂。在十月底,阿斯利康确认其国际部门负责人莱昂·王已被中国当局拘留。上个月,该公司还透露它正受到与其畅销肺癌药物Tagrisso销售相关的调查。另一起涉及从香港到中国的癌症治疗进口的调查涉及两名现任和两名前高管。

阿斯利康并不是第一家与北京发生冲突的英国制药公司:十年前,葛兰素史克因贿赂医生和医院开处方其药物而被罚款近3亿英镑。但中华人民共和国现在是索里奥特的一个关键市场。在2023年,它的销售额接近60亿美元,占集团收入的13%。该国是全球第二大药品市场,考虑到中国的高污染和老龄化人口,阿斯利康在肺癌和乳腺癌药物方面的专业知识需求旺盛。

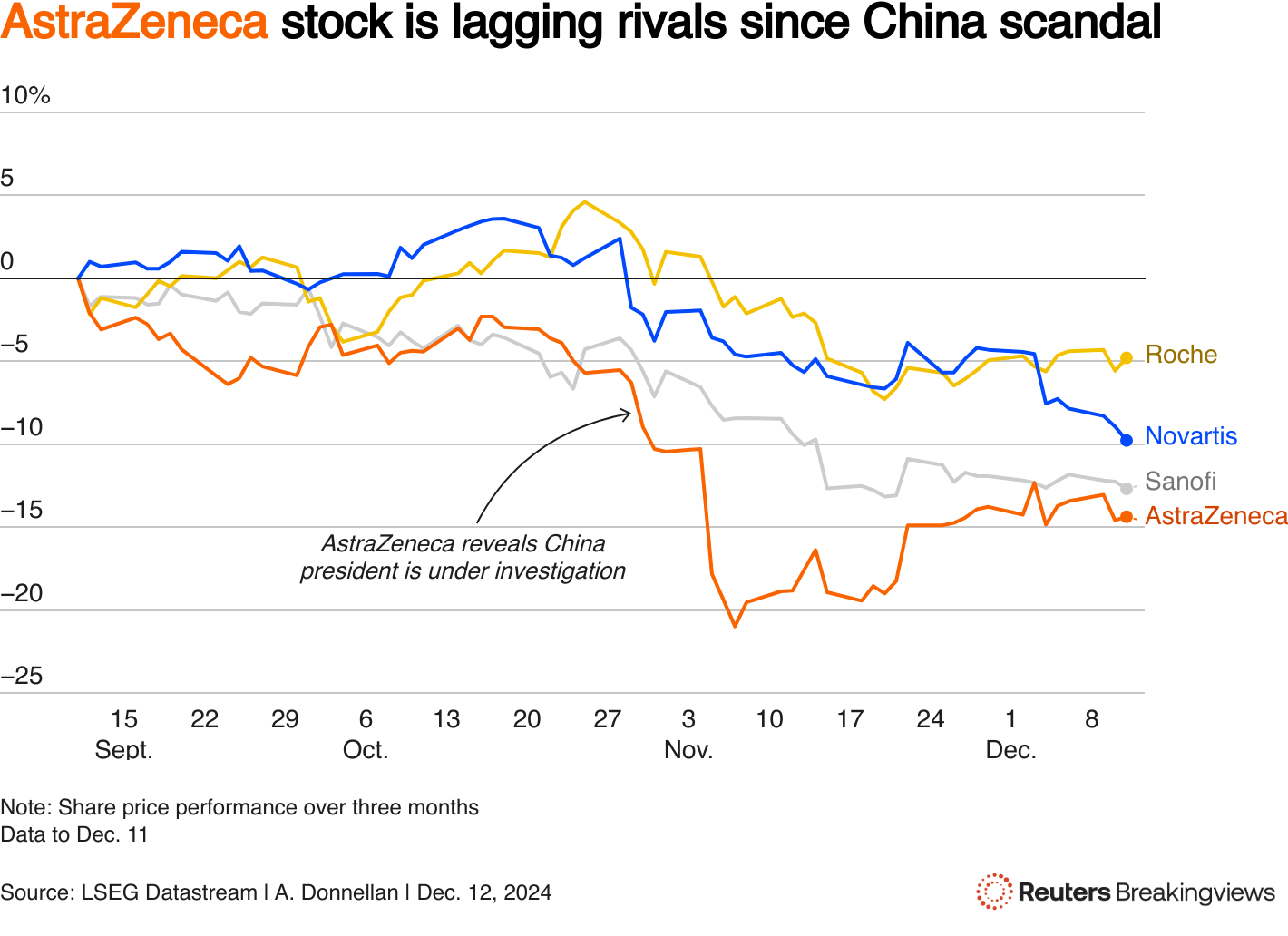

一条显示阿斯利康及其同行股价表现的折线图

一条显示阿斯利康及其同行股价表现的折线图

在某种程度上,如果投资者现在认为他的中国业务价值为零,索里奥的生活会更轻松。那样他可以给每位阿斯利康的投资者发放一股新分拆单位的股份,从而将其余业务与任何噪音隔离开来;或者准备在,比如说,香港上市。如果北京的各种调查得以解决,股价将会反弹;如果它们证明是痛苦的,那也不会太重要。

然而,中国业务仍然看起来是阿斯利康估值中相当大的一部分,即使索里奥预计竞争加剧和有限的定价权将使其盈利能力低于整体集团。一位分析师告诉《Breakingviews》,该单位的麻烦意味着它今年可能仅将29%的销售额转化为营业利润,低于分析师之前预期的33%。按20%的税率计算,该单位将带来14亿美元的净收入。

想象一下,增加的监管风险意味着这些收益只值得15倍的倍数,低于阿斯利康五年平均超过18倍的水平。如果是这样,该单位仍然价值200亿美元——约占阿斯利康市值的10%。虽然一年前的上市或分拆可能会获得不错的估值,但现在一个独立的中国业务可能会被降价。

如果索里奥在九月份退休,他将以高光的姿态离开。即便如此,他在掌舵的12年里为股东带来了约450%的总回报,而FTSE 100指数仅为120%。目前,他可能不得不在不确定的时间内继续留任——为了一个不确定的结局。

关注@aimeedonnellan 在 X 上(作者是路透社Breakingviews专栏作家。所表达的观点仅代表她本人。)

背景新闻

阿斯利康于12月4日任命伊斯克拉·雷克为新的国际执行副总裁(EVP),接替在10月被中国当局拘留的莱昂·王。

雷克将继续担任阿斯利康疫苗和免疫疗法业务的负责人,但将搬到上海履行她的新扩展角色,发言人告诉路透社。

她的任命正值公司旨在稳定其中国业务,尽管公司承认对王的拘留没有基本事实的了解,例如他为何被调查。

阿斯利康在11月表示,除了中国当局对王的调查外,公司还知道中国政府对其在该国活动的两项独立且正在进行的调查。一项涉及涉嫌医疗保险欺诈,另一项与从香港向中国大陆进口癌症药物有关。

想要获取更多这样的见解,请点击这里免费试用Breakingviews。

编辑:乔治·海和奥利弗·塔斯利克

- 推荐主题:

- Breakingviews