私募股权告别首次公开募股 | 路透社

Jeffrey Goldfarb

美国一美元钞票在2021年2月8日拍摄的这幅插图中,出现在显示的股票图表前。路透社/Dado Ruvic/插图纽约,12月13日(路透社Breakingviews)- 收购公司正在疯狂寻找最近的出口,而股票交易所已成为不切实际的退路。这种情况使各类投资者在2025年需要考虑两件重要的事情:私募股权将仅在首次公开募股反弹中获得微薄的好处,而创造性融资的溢价将持续增长。

美国一美元钞票在2021年2月8日拍摄的这幅插图中,出现在显示的股票图表前。路透社/Dado Ruvic/插图纽约,12月13日(路透社Breakingviews)- 收购公司正在疯狂寻找最近的出口,而股票交易所已成为不切实际的退路。这种情况使各类投资者在2025年需要考虑两件重要的事情:私募股权将仅在首次公开募股反弹中获得微薄的好处,而创造性融资的溢价将持续增长。

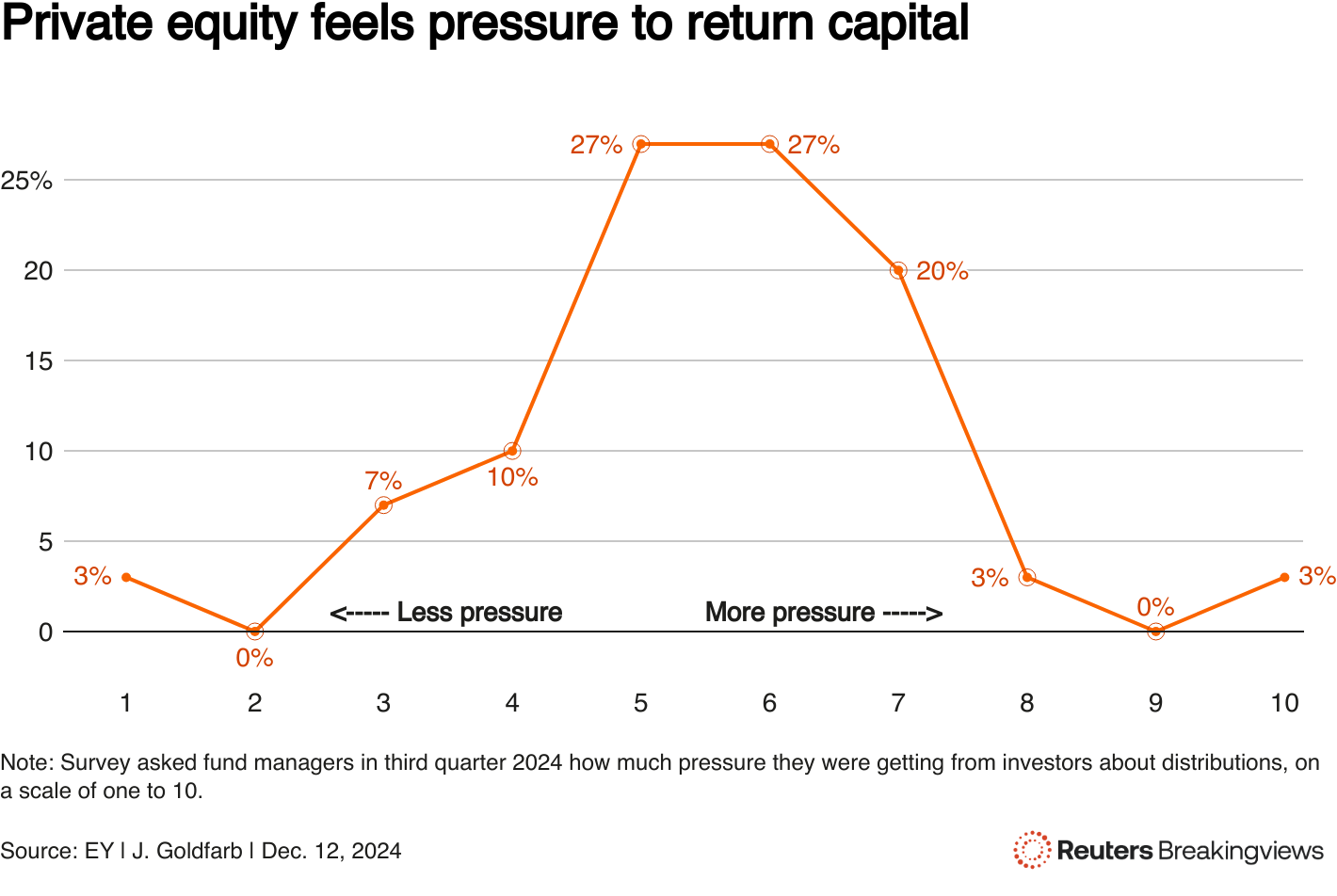

多年来,该行业出售或上市投资组合公司,将收益返还给养老金基金和其他支持者,后者随后再投资于新的私募股权基金。当利率上升时,资金循环显著放缓。根据研究机构Preqin提供的最新数据,全球收购公司在2022年至2024年初之间,从投资者那里召回了1300亿美元,比他们返还给投资者的金额要多。这是一种不可持续的情况,因为许多公司计划在未来两年内超过新基金的上限。当咨询公司EY 调查所谓的普通合伙人,询问他们在分配方面受到投资者的压力有多大时,超过一半的人将其评估为高端。 图表显示了私募股权基金经理关于他们在分配方面感受到的投资者压力的回应,压力程度在1到10的范围内。

图表显示了私募股权基金经理关于他们在分配方面感受到的投资者压力的回应,压力程度在1到10的范围内。

惊人的资产积累使得数学计算变得更加具有挑战性。在本周的路透社NEXT 会议上,华平投资集团的首席执行官杰夫·佩尔曼指出,私募股权现在拥有的公司数量是五六年前的约5倍,而每年出售的数量大致保持不变。他进一步表示,投资者对大型科技公司的热情使得其他行业中曾经吸引人的IPO候选企业更难获得关注。去年,买断支持的市场首次亮相的价值比五年平均水平低80%,咨询公司贝恩 发现。这种下滑加剧了其他固有问题。基金经理通常对与私募股权相关的IPO持谨慎态度,部分原因是他们知道买断公司会随着时间的推移出售更多的股份。来自IPO的资本滴灌使得这些交易对私募股权所有者来说比直接现金销售(例如GTCR本周与保险经纪人亚瑟·J·加拉赫达成的130亿美元交易)更不具吸引力。因此,买断大亨需要其他创新方式来产生流动性。一个日益流行的选择是单一资产延续工具,其中一家公司将基金持有的现有投资出售给其自身的新独立实体或同行建立的实体。这类交易在2024年前三季度的交易量比一年前的同一时期增长了80%,由咨询公司PJT Partners估计的250亿美元的交易额超过了与行业相关的IPO。瑞典买断公司EQT (EQTAB.ST) 想出了一个巧妙的方法来实现诺德安格利亚教育的货币化,引入新的支持者帮助其在估值近150亿美元的情况下重新投资于这家总部位于英国的学校运营商。这样的交易有助于解决今天的资本难题,但为明天创造了新的困境。包裹只能传递有限的时间,私募股权公司不得不继续在逃生室中寻找出路。

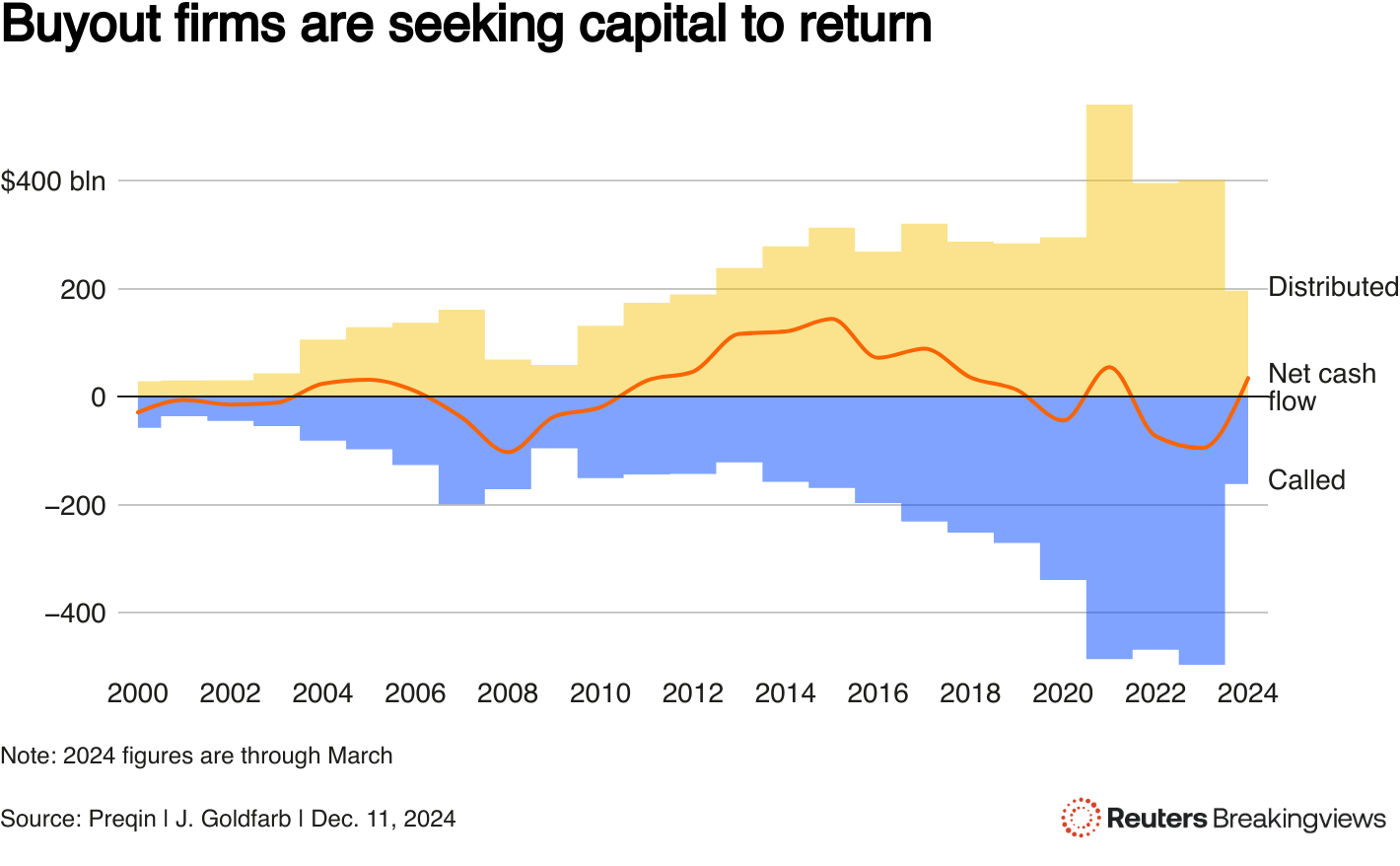

条形图/折线图显示2000年至2024年3月的私募股权资本贡献和分配

条形图/折线图显示2000年至2024年3月的私募股权资本贡献和分配

关注 @jgfarb 在X上(作者是路透社Breakingviews专栏作家。所表达的观点仅代表他本人。)

想要获取更多这样的见解,请点击 这里 免费试用Breakingviews。

编辑:彼得·塔尔·拉尔森和普拉纳夫·基兰

- 推荐主题:

- Breakingviews