美国数据指向美联储下周降息;对2025年保持谨慎 | 路透社

Howard Schneider

档案照片:美联储主席杰罗姆·鲍威尔于2024年11月14日在美国德克萨斯州达拉斯发表讲话。路透社/安·萨菲尔/档案照片华盛顿,12月13日(路透社) - 投资者几乎可以肯定美联储将在12月17日和18日的会议上将利率下调四分之一个百分点,尽管关注点将更多集中在与决定一起发布的政策制定者的新经济预测上。

档案照片:美联储主席杰罗姆·鲍威尔于2024年11月14日在美国德克萨斯州达拉斯发表讲话。路透社/安·萨菲尔/档案照片华盛顿,12月13日(路透社) - 投资者几乎可以肯定美联储将在12月17日和18日的会议上将利率下调四分之一个百分点,尽管关注点将更多集中在与决定一起发布的政策制定者的新经济预测上。

这些预测将包括美联储官员对2025年及可能到2026年继续降息的看法更新。

这一评估必须考虑到期间显示出比预期更强的通胀、健康的劳动力市场、可能改变全球贸易和移民格局的美国选举结果,以及当前的地缘政治风险。

考虑到如此多的因素,许多分析师预计,周三中央银行的信息、鲍威尔主席的新闻发布会以及更新的预测将会比较强硬,美联储可能更接近停止降息,或者至少不愿意承诺比几个月前更多的降息。

以下是美联储货币政策制定者将考虑的一些数据:

折线图显示了各种通货膨胀指标和联邦储备的政策利率。

折线图显示了各种通货膨胀指标和联邦储备的政策利率。

顽固的通货膨胀舞蹈

自9月份联邦储备的最新经济预测以来,通货膨胀并没有太大改善,也没有在11月6日和7日的会议上有所改变。然而,某些组成部分经历了变化,这让政策制定者相信价格压力正在逐渐减轻,这被称为去通货膨胀。

住房成本的增长已经放缓,个人消费支出价格指数(联邦储备用来衡量其2%通货膨胀目标进展的指标)在下周发布的11月份数据中似乎将呈现低读数。然而,这将在会议结束后两天才会发生。

折线图显示了每月和三个月平均的就业增长。

折线图显示了每月和三个月平均的就业增长。

招聘仍然强劲

劳动力市场仍然是中央银行的一大惊喜。自2022年3月联邦储备开始积极加息以来,失业率略有上升,但在4.2%时仍低于长期国家平均水平,正好处于联邦储备官员认为大约代表充分就业的水平。

如果12月没有出现意外的坏消息,失业率很可能在年底时低于政策制定者在9月份预测中包含的4.4%。

就业的创造,另一方面,已经相较于过去几年的热潮放缓,这使得一些政策制定者认为当前劳动力市场的运作速度是可持续的。

然而,这种抵抗是负责人士表示他们希望对未来的减税保持谨慎的原因之一,因为担心经济实际上在此时接近其潜力。过度降低当前在4.50%到4.75%之间的官方利率,可能会刺激需求,增加经济满足需求的能力,并推高通货膨胀。

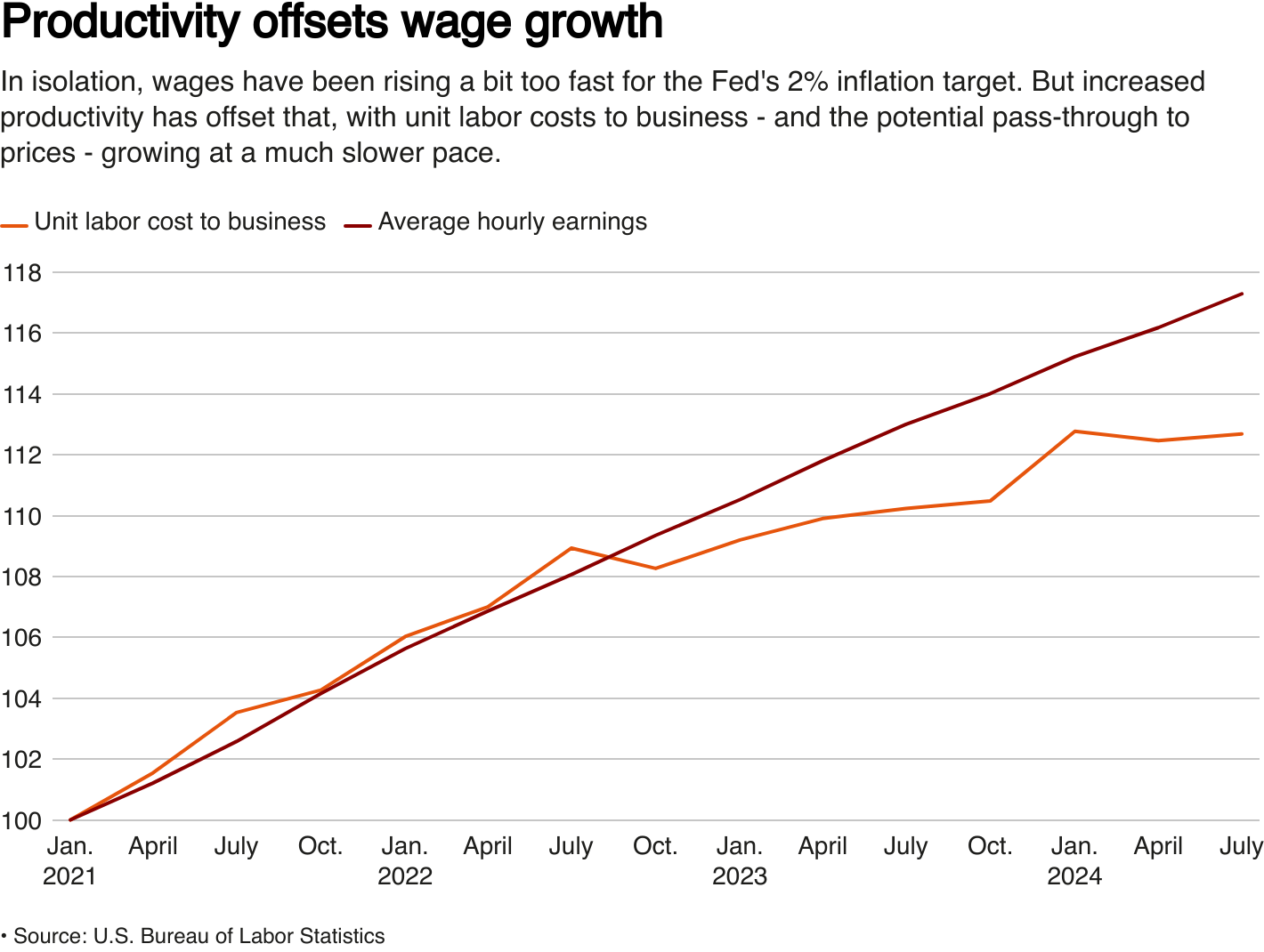

折线图显示平均工资的上升与单位劳动成本对企业的上升。

折线图显示平均工资的上升与单位劳动成本对企业的上升。

工资与生产力的平衡

最近数据中的另一个令人愉快的惊喜:随着时间的推移,工人的生产力持续提高,这些改善足以缓解本来会过高的工资增长,以至于超出美联储的通货膨胀舒适区。

单位劳动成本对企业而言,是判断紧张的劳动力市场是否在推动价格压力的关键之一,已以更温和的速度上升。

个人消费支出的年度增长折线图。

个人消费支出的年度增长折线图。

需求未减

另一个经济抵抗的迹象是消费者支出,除了从疫情期间的高水平回归到更接近于疫情前的趋势外,几乎没有显示出降温的迹象。

只要人们有工作并赚取收入,他们就会消费,这是美联储官员认为即将实现的高通胀“软着陆”的重要条件之一。

霍华德·施奈德报道;丹·伯恩斯和保罗·西马奥编辑。纳塔莉亚·拉莫斯用西班牙语编辑。

- 建议主题:

- 商业