人工智能将迫使科技投资者关注宏观经济 | 路透社

Taosha Wang

在2023年7月6日于中国上海举行的世界人工智能大会(WAIC)上,看到一个人工智能(AI)标志。路透社/阿里·宋/档案照片11月20日 - 科技投资者正面临一种新的干扰。这一投资群体历史上对宏观经济关注甚少,因为不断改善的产品特性和创新的增长策略推动了高科技的投资回报,远远超过了整体增长和通货膨胀等因素。但人工智能及其巨大的资本需求正在撕毁这一剧本。

在2023年7月6日于中国上海举行的世界人工智能大会(WAIC)上,看到一个人工智能(AI)标志。路透社/阿里·宋/档案照片11月20日 - 科技投资者正面临一种新的干扰。这一投资群体历史上对宏观经济关注甚少,因为不断改善的产品特性和创新的增长策略推动了高科技的投资回报,远远超过了整体增长和通货膨胀等因素。但人工智能及其巨大的资本需求正在撕毁这一剧本。

预计在未来几年,成熟科技公司在人工智能基础设施上的支出将令人瞩目。仅在2025年,包括亚马逊、微软、谷歌、Meta和苹果在内的大型科技公司预计将在资本支出上花费超过2000亿美元,几乎是2021年(生成式人工智能聊天机器人ChatGPT首次亮相的前一年)支出的两倍。资本支出的增加几乎完全是由于构建生成式人工智能能力的努力。

路透社每日简报通讯提供您开始一天所需的所有新闻。请在 这里 注册。

这突显了人工智能投资激增与过去二十年高科技繁荣之间的关键区别:今天的投资更多集中在硬件而非软件上,而硬件显然更需要资本。

如果经济放缓,这些科技公司的商业前景恶化,他们的高管可能会对这些雄心勃勃且完全可自由支配的支出计划三思而后行。这使得投资者对这一新兴技术可能带来的回报的计算变得复杂。

机器的崛起

在本世纪的头二十年里,软件工程师们以灵活、可扩展且固定成本低的商业模式不断颠覆一个又一个行业。一小群聪明的企业家自筹资金,凭借早期原型迅速取得成功,然后进行了系列战略转型。想想亚马逊、Netflix和许多社交媒体公司。

快进到生成性人工智能的时代,故事情节发生了戏剧性的变化。新的商业模式通常围绕着非常智能、复杂且昂贵的机器,这些机器需要大量的能源来运行,并且通常需要很长时间才能建成。

例如,台湾半导体巨头台积电在亚利桑那州的铸造厂耗资400亿美元,商业生产要到2025年才能开始,这比建设开始晚了四年。

重要的是,投资人工智能通常预计需要数年才能回本。与此同时,许多因素可能会对人工智能基础设施的价值产生负面影响,包括与商业信心和成本通胀相关的担忧,以及影响公司业务地点的监管障碍和地缘政治紧张局势。这意味着科技投资者不再能够轻易忽视自上而下的担忧。

下一代

与软件领域的同行不同,人工智能初创公司通常也非常资本密集,使它们对市场条件和融资渠道高度敏感。

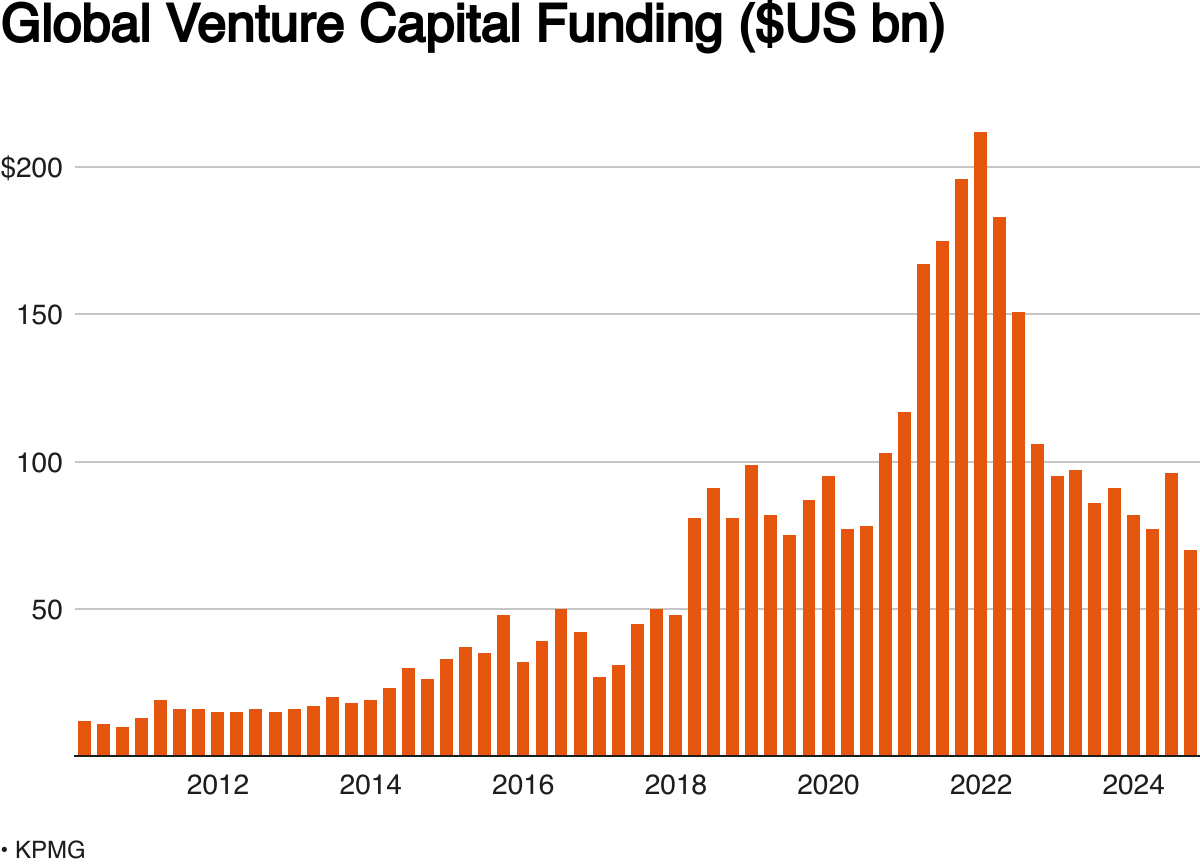

这些年轻公司中的大多数依赖于私人资本,许多风险投资家近年来热衷于提供资金。2024年上半年,人工智能和机器学习这一相关领域的投资几乎占美国所有风险投资资金的一半。

这张柱状图显示了自2011年以来每个季度全球风险投资的金额。

这张柱状图显示了自2011年以来每个季度全球风险投资的金额。

这些投资往往是巨额的。在十月,OpenAI从八位投资者那里筹集了66亿美元的股权资本,并从九位贷款人那里获得了另外40亿美元的债务融资。这些支票的平均金额超过五亿美元。

在标准普尔500指数创下新高、美国经济增长超过趋势、通货膨胀下降的情况下,可以开出如此规模的支票。但是,当经济不可避免地放缓,公众股票价格下跌时会发生什么?或者如果美国的资本成本保持高位呢?

人工智能初创公司可能会发现更难以资助他们雄心勃勃的愿景,这可能反过来会减缓广泛人工智能生态系统中的增长和创新步伐。当然,这可能会减少对大型科技公司投资数千亿美元的人工智能基础设施的需求。

周期转变

硬件业务的周期性特征也比软件更明显。这是因为它们无法依赖持续的调整来应对客户需求的变化,因为创造新产品需要大量的投入和人力。

考虑到市值超过3.5万亿美元的芯片制造商Nvidia现在已经采用了“年度节奏”来推出新产品,将其之前的产品发布节奏加快了一倍。

这意味着这些公司受到传统库存周期的影响:当需求超过当前供应时,库存减少,价格上涨,反之亦然。因此,硬件业务与灵活的软件公司不同,难以在短时间内调整其产能。因此,硬件的数量和价格通常会波动,受经济条件的影响。

值得注意的是,半导体销售与制造业PMI之间的正相关关系已经持续了几十年。随着人工智能热潮的真正兴起,这种关系在2022年开始出现破裂。如果历史模式成立,这可能意味着全球半导体销售的繁荣已经到了需要修正的时候。

这只是科技投资者可能需要像其他投资群体一样关注宏观经济的一个例子。

(这里表达的观点是作者的观点,作者是富达国际的投资组合经理)

- 建议主题:

- 人工智能 表达的观点是作者的观点。它们不反映路透社新闻的观点,路透社根据信托原则,致力于诚信、独立和无偏见。