英伟达的人工智能芯片需求仍然强劲,但销售增长放缓令投资者担忧 | 路透社

Max A. Cherney,Arsheeya Bajwa,Stephen Nellis

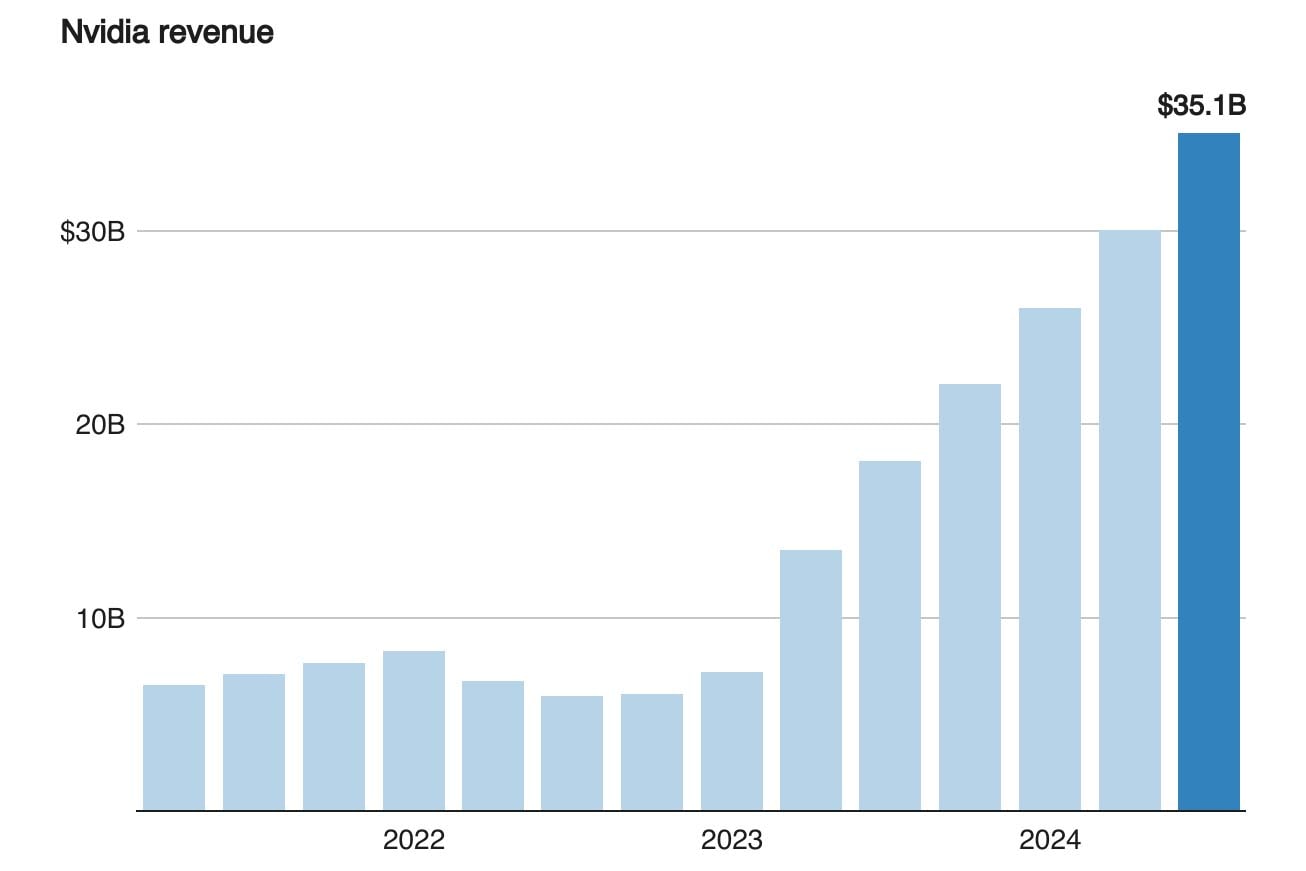

旧金山,11月20日(路透社)- 英伟达(NVDA.O)预计周三将迎来七个季度以来最慢的收入增长,这家人工智能芯片制造商未能满足一些投资者的高期望,这些投资者使其成为全球最有价值的公司。这家位于加利福尼亚州圣克拉拉的公司的股票在发布业绩后下跌了5%,但迅速收窄损失,盘后交易下跌2.5%。在常规交易中,股价收盘下跌0.8%。

旧金山,11月20日(路透社)- 英伟达(NVDA.O)预计周三将迎来七个季度以来最慢的收入增长,这家人工智能芯片制造商未能满足一些投资者的高期望,这些投资者使其成为全球最有价值的公司。这家位于加利福尼亚州圣克拉拉的公司的股票在发布业绩后下跌了5%,但迅速收窄损失,盘后交易下跌2.5%。在常规交易中,股价收盘下跌0.8%。

在业绩发布前,市场预期很高,英伟达的股票在过去两个月上涨了超过20%,并在周一创下盘中历史新高。今年以来,该股几乎翻了四倍,过去两年上涨了九倍多,使其市值达到3.6万亿美元。

英伟达正处于推出其强大的Blackwell系列人工智能芯片的过程中,这将最初对公司的毛利率产生压力,但随着时间的推移会有所改善。新系列处理器得到了英伟达客户的欢迎,公司将在第四季度超出最初几亿美元的销售预期,首席财务官科莱特·克雷斯在周三的电话会议上告诉分析师。

当被问及媒体报道的旗舰液冷服务器在初步测试中出现72个新芯片过热问题时,首席执行官黄仁勋表示没有问题,客户如微软(MSFT.O),甲骨文(ORCL.N)和CoreWeave正在实施这些系统。“我们的Grace Blackwell液冷系统没有任何问题,”黄对路透社说。“工程并不容易,因为我们所做的事情很困难,但我们状态良好。”

最初,Blackwell系列芯片的毛利率将在70%低位范围内,但随着生产的增加,将提高到中70%范围,克雷斯说。

该公司预测第四季度收入为375亿美元,误差范围为正负2%,而分析师的平均估计为370.9亿美元,数据由LSEG汇编。

尽管由于对公司芯片的巨大需求,这些芯片构成了复杂生成AI系统的核心,仍然是一个惊人的增长率,但与之前几个季度相比,增速明显放缓,当时Nvidia的销售额大多至少翻倍。

Nvidia的第四季度预测显示,该公司的收入增长将从第三季度的94%放缓至大约69.5%。

“投资者已经习惯于该公司带来的巨大超预期,但做到这一点变得越来越困难,”Carson Group的首席市场策略师瑞安·德特里克说。“这仍然是一份非常稳健的报告,但事实是,当标准如此高时,事情就变得更加困难。”

然而,收入增长的放缓掩盖了对公司AI芯片的巨大需求,这些芯片在市场上占据主导地位。

供应链问题使Nvidia更难报告出色的收入,这帮助它成为华尔街的宠儿。但如果公司的毛利率超过75%,增长可能会再次加速,IDC分析师布兰登·霍夫说。

其芯片供应的瓶颈之一是公司制造合作伙伴台积电在先进制造技术方面的产能有限(2330.TW)。黄仁勋拒绝对台积电的具体生产问题发表评论,但他还告诉路透社,“随着我们逐步提升(Blackwell),我们将继续增加更多的生产线,并不断提高我们的良率,改善我们的周期时间。所有这些都会提高我们的产出。”

良率是指每片晶圆上可用芯片的数量。公司表示,通过更改台积电用于制造其Blackwell芯片的蓝图,已修复了一个设计缺陷。周四,台积电的股价在早盘亚洲交易中下跌约1%。

英伟达第三季度调整后的每股收益为81美分,而预期为75美分。

截至10月27日的季度中,数据中心部门的销售额增长了112%,达到307.7亿美元,该部门占英伟达大部分收入。该部门在前一个季度的增长为154%。

随着云公司继续在其芯片上投入资金,以扩展能够处理生成性人工智能复杂处理需求的数据中心,英伟达的销售额得到了提升。

公司表示,调整后的毛利率缩小至75%。

《科技快讯》通讯将最新的新闻和趋势直接送到您的收件箱。请在这里注册。

- 推荐主题:

- 科技

- 科技