Amcor的廉价包装交易掩盖了一个脆弱的项目 | 路透社

Karen Kwok

在法国阿卡雄,2018年10月10日,看到矿泉水的塑料瓶。路透社/雷吉斯·杜维尼 伦敦,11月20日(路透社Breakingviews)- Amcor以84亿美元 收购美国竞争对手Berry Global (BERY.N)可能会测试包装并购的极限。这项周二披露的全股票交易涉及微薄的溢价、低估值和大量的成本节省。但这家总部位于瑞士的收购方的投资者对这笔交易表现出很少的热情,其股价当天下跌了3%。目标公司的债务和疲软的业务可能解释了原因。从表面上看,这笔交易对Amcor的股东来说是相当划算的。由彼得·科涅茨尼领导的集团同意以不到10%的溢价收购Berry,这是一项全股票交易,使其股东拥有合并公司63%的股份。包括净债务在内,157亿美元的报价使Berry的估值为分析师预计其在2025年产生的EBITDA的7.6倍,使用LSEG数据。这低于Amcor自身的10.1倍倍数。根据Capstone Partners的数据,历史上包装交易的平均倍数为8.7倍。这两家公司预计将获得不到6亿美元的资金和成本节约。按22%的税率计算,并使用10%的折现率进行资本化,Amcor股东63%的股份现值为26亿美元,远高于他们支付的7.5亿美元溢价。将节省的费用加到2027年预测的12亿美元EBIT上,再扣除税费,投资资本回报率将大约为9%,高于该行业可能的7%资本成本。这还没有考虑Amcor所宣传的任何收入协同效应。

在法国阿卡雄,2018年10月10日,看到矿泉水的塑料瓶。路透社/雷吉斯·杜维尼 伦敦,11月20日(路透社Breakingviews)- Amcor以84亿美元 收购美国竞争对手Berry Global (BERY.N)可能会测试包装并购的极限。这项周二披露的全股票交易涉及微薄的溢价、低估值和大量的成本节省。但这家总部位于瑞士的收购方的投资者对这笔交易表现出很少的热情,其股价当天下跌了3%。目标公司的债务和疲软的业务可能解释了原因。从表面上看,这笔交易对Amcor的股东来说是相当划算的。由彼得·科涅茨尼领导的集团同意以不到10%的溢价收购Berry,这是一项全股票交易,使其股东拥有合并公司63%的股份。包括净债务在内,157亿美元的报价使Berry的估值为分析师预计其在2025年产生的EBITDA的7.6倍,使用LSEG数据。这低于Amcor自身的10.1倍倍数。根据Capstone Partners的数据,历史上包装交易的平均倍数为8.7倍。这两家公司预计将获得不到6亿美元的资金和成本节约。按22%的税率计算,并使用10%的折现率进行资本化,Amcor股东63%的股份现值为26亿美元,远高于他们支付的7.5亿美元溢价。将节省的费用加到2027年预测的12亿美元EBIT上,再扣除税费,投资资本回报率将大约为9%,高于该行业可能的7%资本成本。这还没有考虑Amcor所宣传的任何收入协同效应。

然而,这笔交易也带来了麻烦,尤其是大型整合的复杂性。分析师预计,Berry的收入到2027年平均每年将下降2%,根据LSEG的数据,相比之下,该行业的平均增长率预计为5%。Berry的72亿美元净债务,去年刚好低于EBITDA的4倍,这也是一个麻烦。

而且,合并后的集团仍需应对包装行业面临的更广泛挑战:疫情期间在线购物的增长已经减退,公司面临原材料和其他成本上升的压力。他们还面临来自监管机构和股东的压力,要求减少浪费并使用更多可回收材料,这将增加成本。难怪公司们开始合作:国际纸业(IP.N),例如,最近同意以99亿美元收购DS Smith(SMDS.L),根据Capstone Partners的数据,今年迄今为止已经有135笔包装交易。通过合作,Amcor和Berry将共同拥有一个更为多元化的业务,并能够共同分担研发成本。尽管如此,这笔交易也表明,即使是财务精明的并购也只能走到这一步。

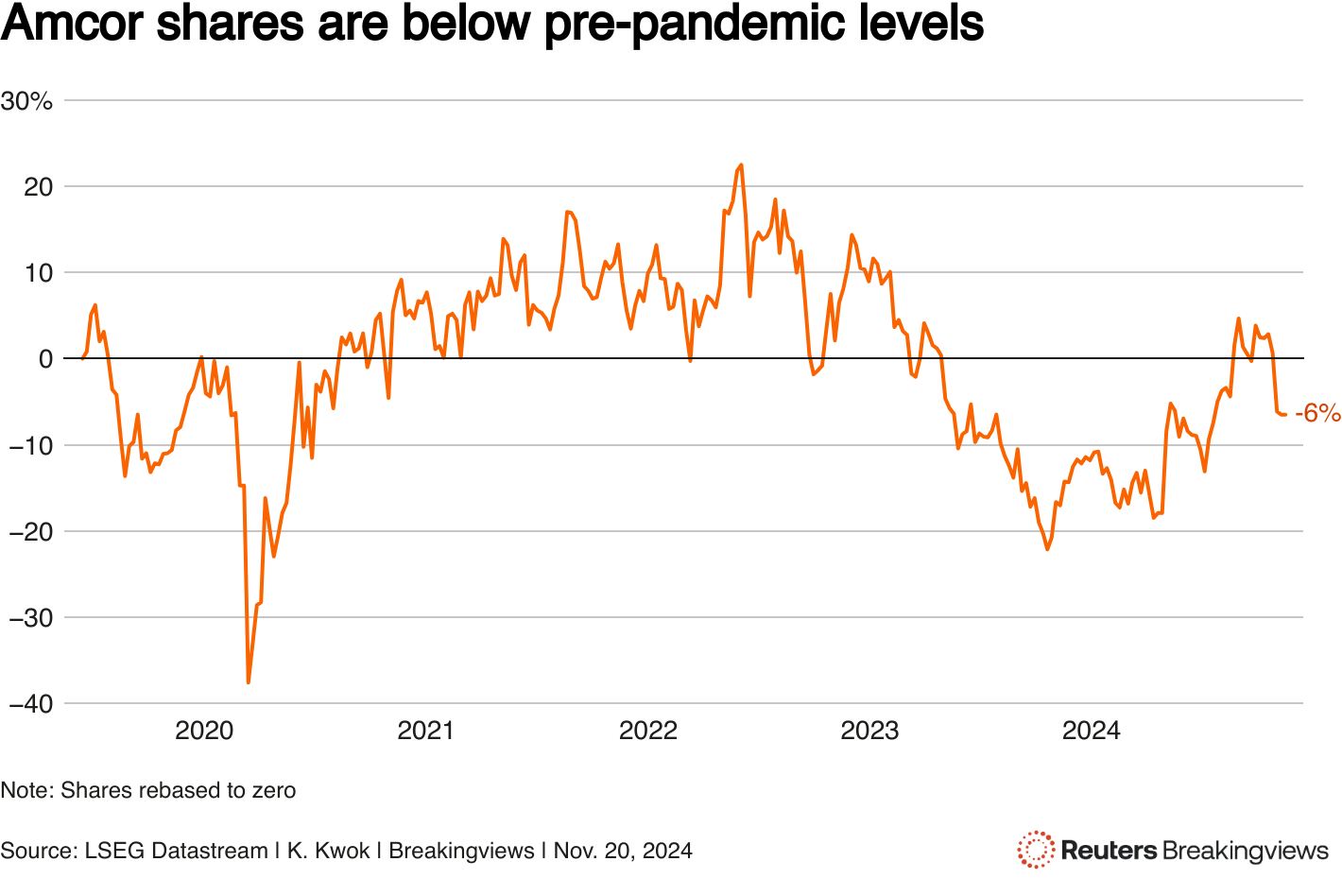

一条显示Amcor股价随时间变化的折线图

一条显示Amcor股价随时间变化的折线图

关注 @karenkkwok 在X上背景新闻

总部位于瑞士的Amcor于11月19日同意以843亿美元收购美国同行Berry Global,进行全股票交易,形成一家年收入达240亿美元的消费品和医疗包装巨头。

Berry的股东将每持有一股Berry股票获得7.25股Amcor股票,估值为73.59美元,相较于11月18日收盘价溢价9.75%。Amcor的股东将持有合并公司约63%的股份。

预计该交易将在交易完成后的第三年末实现约6.5亿美元的协同效应,交易预计将在2025年中期完成。

合并实体将命名为Amcor,主要在纽约上市。该交易已获得两家公司董事会的一致批准。

Amcor的股票在11月19日收盘时下跌3%,报9.89美元,而Berry Global的股票下跌1%,报66.16美元。

想要获取更多这样的见解,请点击 这里 免费试用Breakingviews。

编辑:尼尔·昂马克和奥利弗·塔斯利克

- 建议主题:

- 快讯观点

- 快讯观点