英伟达的黑威尔收入受到关注,因为销售增长放缓 | 路透社

Arsheeya Bajwa

第1项,共5项,Nvidia首席执行官黄仁勋在2024年6月2日于台湾台北举行的COMPUTEX论坛前的活动中介绍NVIDIA Blackwell平台。路透社/安王’/文件照片

第1项,共5项,Nvidia首席执行官黄仁勋在2024年6月2日于台湾台北举行的COMPUTEX论坛前的活动中介绍NVIDIA Blackwell平台。路透社/安王’/文件照片

Nvidia首席执行官黄仁勋在2024年6月2日于台湾台北举行的COMPUTEX论坛前的活动中介绍NVIDIA Blackwell平台。路透社/安王’/文件照片 11月18日(路透社) - Nvidia在过去八个季度中超越了华尔街的高额收入预期,但由于分析师预计增长速度放缓,该公司如何克服延迟和供应链问题以销售其最新的AI芯片,可能成为其股价的晴雨表。

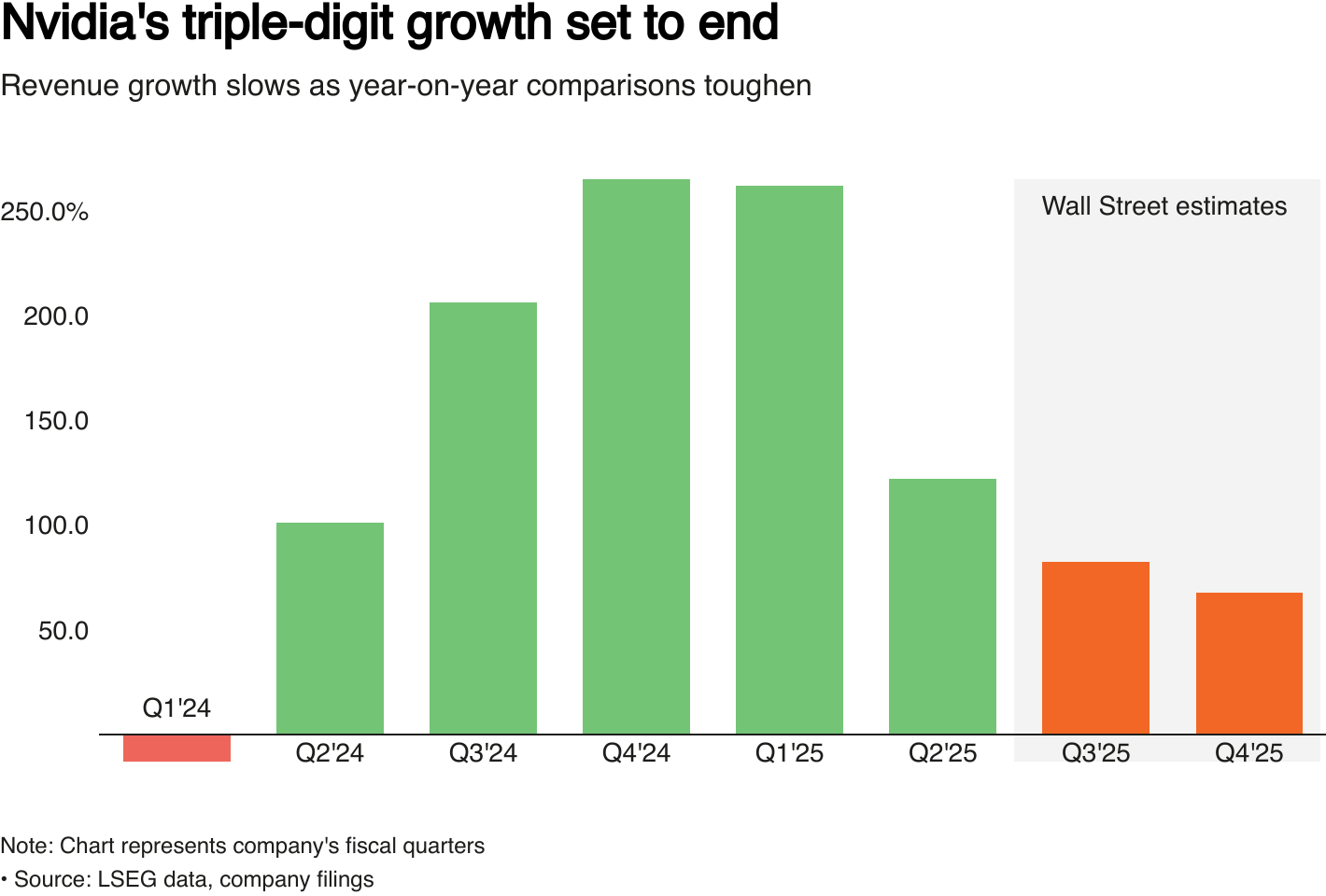

这家芯片制造商 (NVDA.O),处于生成式人工智能热潮的核心,预计其第三季度销售额将激增82.8%,达到331.3亿美元,数据由LSEG汇编。科技快讯通讯将最新的新闻和趋势直接送到您的收件箱。注册 这里。

这将标志着六个季度以来最慢的增长,之前五个季度的销售额至少翻了一番。

截至一月的第四季度增长 - 将包括Nvidia新款Blackwell芯片的销售 - 可能进一步放缓至67.6%。

Nvidia将在周三公布其第三季度财务业绩。

图表显示Nvidia收入增长放缓。其三位数增长将在第三个财政季度结束。

图表显示Nvidia收入增长放缓。其三位数增长将在第三个财政季度结束。

在 设计缺陷导致新系列处理器的生产 ramp-up 延迟后,投资者急于了解Nvidia是否能够在一月季度兑现承诺的“数十亿美元的Blackwell收入”。“从投资者的角度来看,现在一切都与Blackwell有关,”Rosenblatt的分析师Hans Mosesmann说。

摩根士丹利的分析师预计第四季度Blackwell收入在50亿到60亿美元之间,而Piper Sandler的分析师则预测这些芯片的收入范围在50亿到80亿美元之间,这些芯片的速度是其前身的30倍。

持有Nvidia股票的Spear Invest创始人兼首席投资官Ivana Delevska甚至更加看好。她预计这些芯片在同一时期将带来约120亿到130亿美元的收入。

但Nvidia交付这些芯片的能力可能受到供应链限制的影响。进入2025年,AI芯片的生产能力将非常紧张,Nvidia的合同芯片制造商台积电 (2330.TW)在七月表示。“要清楚地说,这很难精确阅读,”摩根士丹利的分析师表示,并补充说,交付Blackwell芯片的时间表即使改变一周,也可能对收入产生重大影响。

由于在2022年底OpenAI的ChatGPT推出后对AI基础设施的投资激增,Nvidia的季度业绩面临着艰难的同比比较,该模型是在数千个Nvidia图形处理器上训练和运行的。

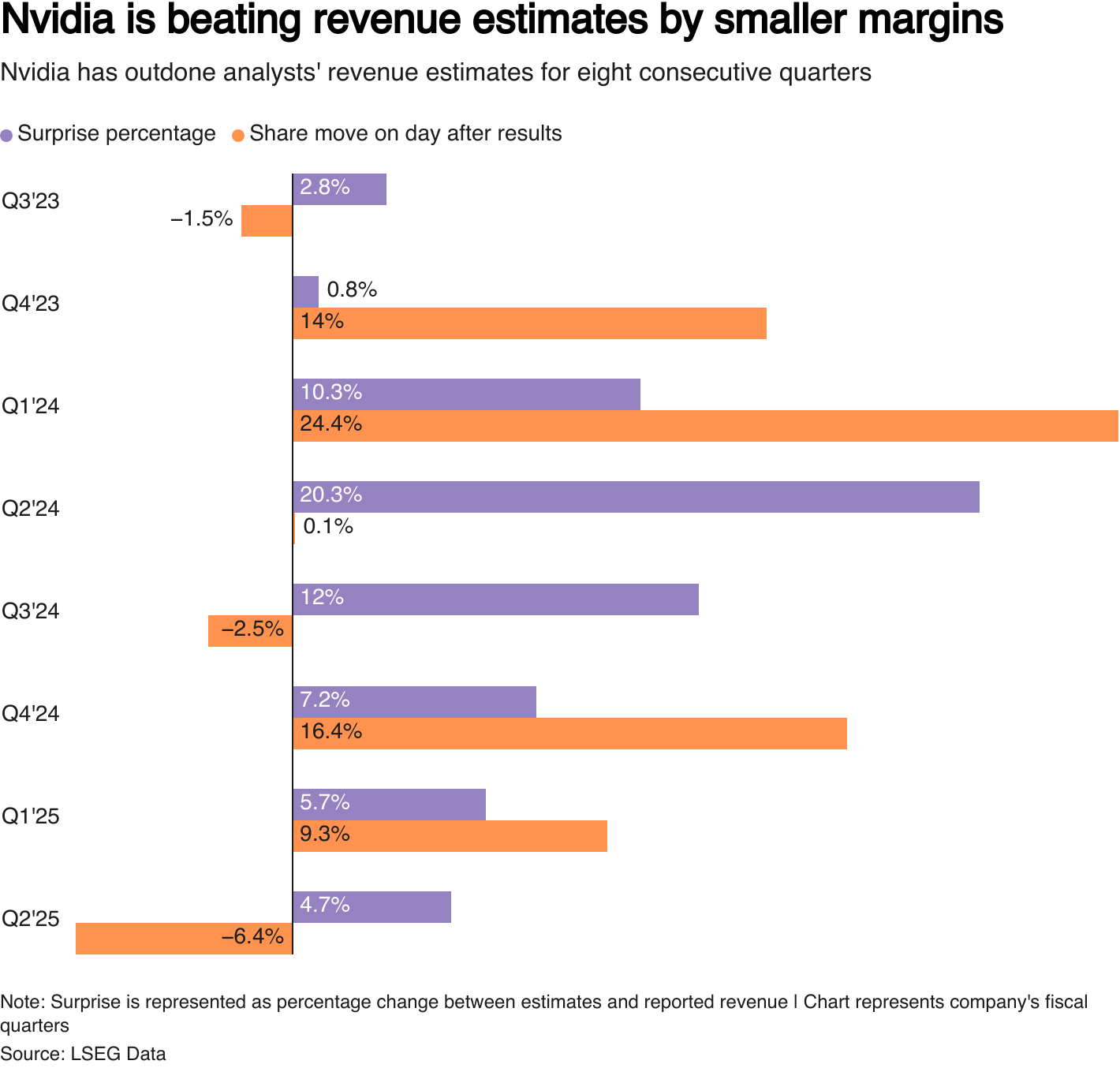

该公司在过去四个季度通过缩小利润率超越了华尔街的收入预期。

图表表示Nvidia超出或未达到分析师季度收入预期的百分比。Nvidia已经连续八个季度超出预期。

图表表示Nvidia超出或未达到分析师季度收入预期的百分比。Nvidia已经连续八个季度超出预期。

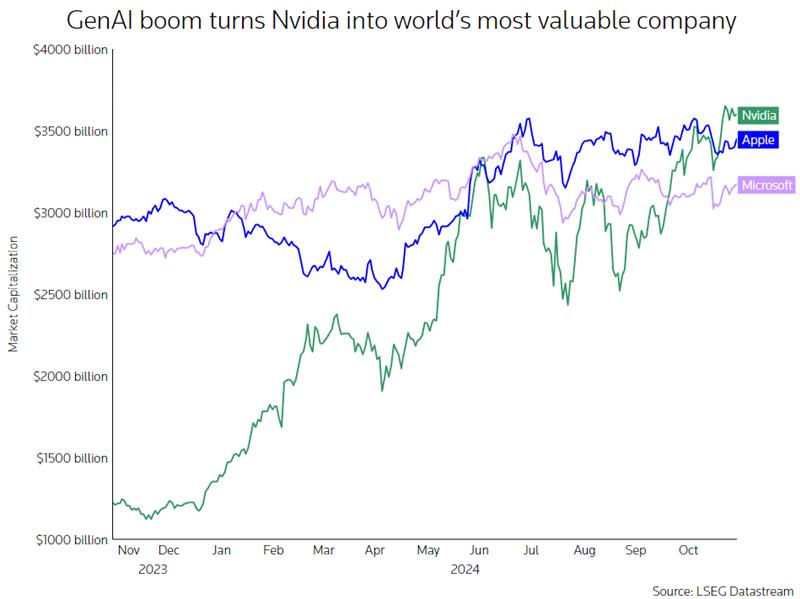

在Nvidia的业绩中,该公司已超越苹果(AAPL.O)成为全球最有价值的公司,这将对推动或削弱与AI相关股票的长期反弹起到重要作用。Nvidia自己的股票今年几乎翻了三倍。Nvidia的调整后毛利率预计将在第四季度下降超过三个百分点,降至73.6%,这主要是由于开发和扩大新AI芯片生产的高成本所致。

研究和开发成本以及调整后的运营费用预计将在该期间达到历史最高水平。

但分析师和投资者一致认为,Nvidia领先的GPU需求在可预见的未来将保持强劲。

包括微软在内的云服务提供商(MSFT.O)和亚马逊(AMZN.O)可能会继续投资数十亿美元来建设使用英伟达芯片的人工智能数据中心,因为他们竞相开发最快、最复杂的生成式人工智能应用。开发者用来编程其处理器的英伟达专有CUDA软件框架也帮助其主导人工智能芯片市场,市场份额约为80%。

Gabelli Funds的投资组合经理约翰·贝尔顿表示:“这款软件已经成为‘一个非常不错的每年数十亿美元的经常性收入业务,规模运营,仍在以超过100%的速度增长’。”

随着人工智能推动需求,人工智能芯片制造商的股票上涨

随着人工智能推动需求,人工智能芯片制造商的股票上涨

- 建议主题:

- 人工智能