英伟达日益增长的现金储备暗示并购活动 | 路透社

Robert Cyran

英伟达首席执行官黄仁勋在2024年6月2日于台湾台北的COMPUTEX论坛前的活动上介绍了NVIDIA Blackwell平台。路透社/安王纽约,11月18日(路透社Breakingviews) - 英伟达(NVDA.O)赚的钱太多,以至于创始人黄仁勋不知道该如何处理。这个市值3.6万亿美元的芯片设计公司在分红和回购上的支出越来越多,但其现金储备仍在增长,过去一年翻了一番,达到了350亿美元,这得益于公司在人工智能芯片设计方面的热潮。结合黄仁勋的巨大雄心和当选总统唐纳德·特朗普下更宽松的反垄断立场,兼并与收购可能重新回到议程上。自创立以来的三十年里,英伟达从一家初创公司成长为全球最有价值的公司。黄仁勋的3.8%股份价值超过了逐渐衰退的1070亿美元巨头英特尔的整个市场价值(INTC.O)。英伟大的重要洞察在于看到行业如何在传统处理器速度在2000年代初达到顶峰时,仍能持续增加计算能力。它通过提供将工作分解成可以同时进行的部分的芯片和软件来实现这一点,这被称为并行计算。该公司设计的硬件需求如此之高,以至于像台湾半导体制造公司这样的专业制造商(2330.TW)几乎没有动力花时间为可能的Nvidia竞争对手提供支持。黄仁勋的设备和相关软件已成为AI开发者和超高速数据中心的标准,这些数据中心作为大型语言模型(如OpenAI的ChatGPT)的巨型计算能力中心。因此,黄仁勋正在赚取巨额利润。自2020年以来,Nvidia的现金已经增长了五倍,得益于收入的八倍增长。预计这种增长将继续。美国银行的分析师预计,未来两年自由现金流,即公司在扣除资本支出后的运营产生的现金,将达到2000亿美元或更多。以目前的速度,两年的股息和股票回购将消耗约600亿美元,这意味着从净值上看,公司资金池将增加约1400亿美元。将这些加到现有的资金池中,黄仁勋将在2027年开始时拥有约1750亿美元的闲置流动资金,这比目前的现金之王苹果公司还要多。(AAPL.O)。再加上公司高估值的股票,这为并购提供了充足的资金。

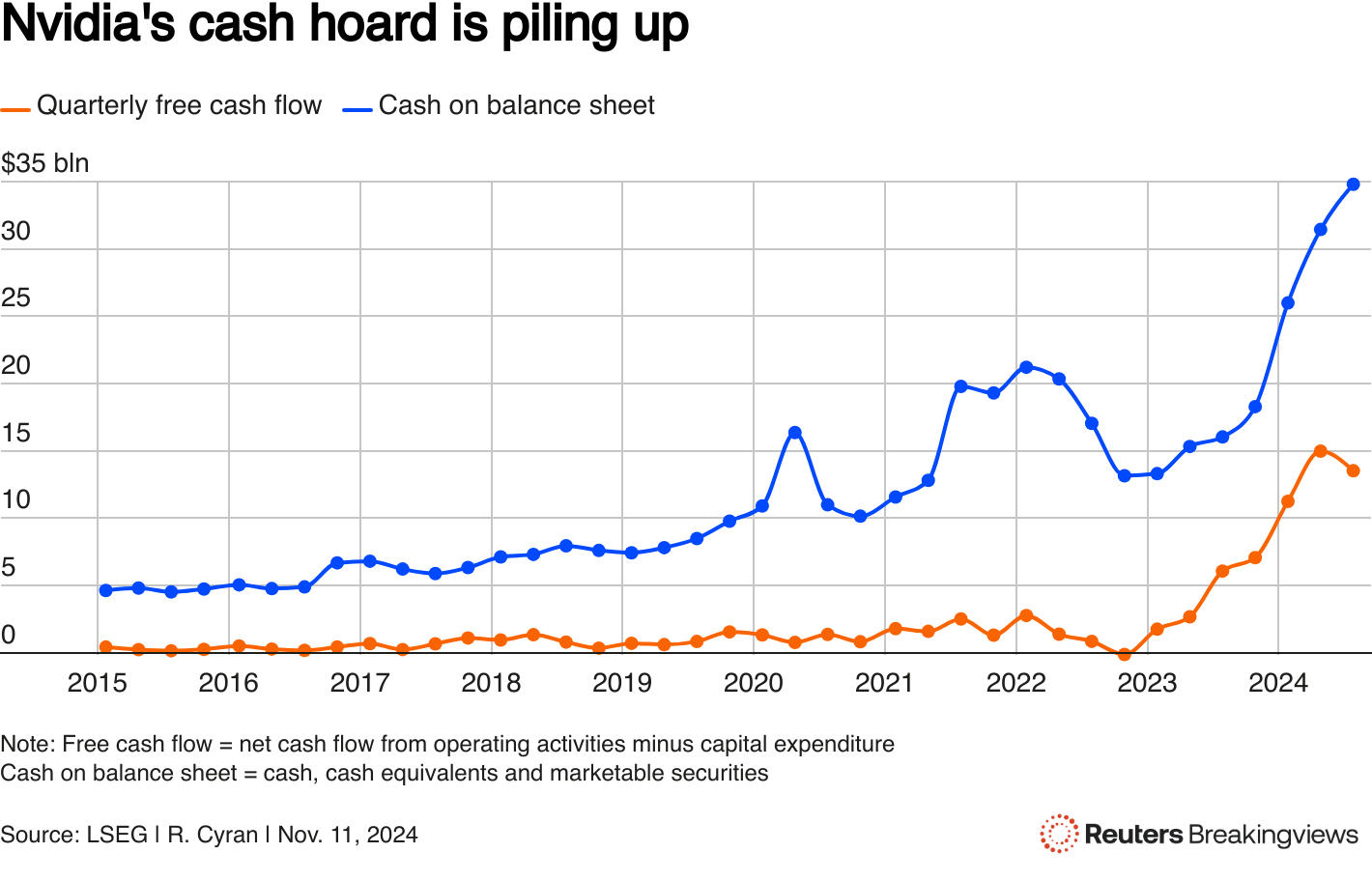

英伟达首席执行官黄仁勋在2024年6月2日于台湾台北的COMPUTEX论坛前的活动上介绍了NVIDIA Blackwell平台。路透社/安王纽约,11月18日(路透社Breakingviews) - 英伟达(NVDA.O)赚的钱太多,以至于创始人黄仁勋不知道该如何处理。这个市值3.6万亿美元的芯片设计公司在分红和回购上的支出越来越多,但其现金储备仍在增长,过去一年翻了一番,达到了350亿美元,这得益于公司在人工智能芯片设计方面的热潮。结合黄仁勋的巨大雄心和当选总统唐纳德·特朗普下更宽松的反垄断立场,兼并与收购可能重新回到议程上。自创立以来的三十年里,英伟达从一家初创公司成长为全球最有价值的公司。黄仁勋的3.8%股份价值超过了逐渐衰退的1070亿美元巨头英特尔的整个市场价值(INTC.O)。英伟大的重要洞察在于看到行业如何在传统处理器速度在2000年代初达到顶峰时,仍能持续增加计算能力。它通过提供将工作分解成可以同时进行的部分的芯片和软件来实现这一点,这被称为并行计算。该公司设计的硬件需求如此之高,以至于像台湾半导体制造公司这样的专业制造商(2330.TW)几乎没有动力花时间为可能的Nvidia竞争对手提供支持。黄仁勋的设备和相关软件已成为AI开发者和超高速数据中心的标准,这些数据中心作为大型语言模型(如OpenAI的ChatGPT)的巨型计算能力中心。因此,黄仁勋正在赚取巨额利润。自2020年以来,Nvidia的现金已经增长了五倍,得益于收入的八倍增长。预计这种增长将继续。美国银行的分析师预计,未来两年自由现金流,即公司在扣除资本支出后的运营产生的现金,将达到2000亿美元或更多。以目前的速度,两年的股息和股票回购将消耗约600亿美元,这意味着从净值上看,公司资金池将增加约1400亿美元。将这些加到现有的资金池中,黄仁勋将在2027年开始时拥有约1750亿美元的闲置流动资金,这比目前的现金之王苹果公司还要多。(AAPL.O)。再加上公司高估值的股票,这为并购提供了充足的资金。 Nvidia的现金储备已达到350亿美元,季度自由现金流已触及150亿美元。两者都

Nvidia的现金储备已达到350亿美元,季度自由现金流已触及150亿美元。两者都

Nvidia上一次尝试大交易是在2020年,当时它达成协议以现金和股票支付400亿美元收购芯片架构专家Arm。黄仁勋希望利用这家英国公司的基本半导体设计来帮助数据中心提高能效。该交易失败,经过美国、中国和英国政府及竞争监管机构两年的审查。Nvidia可能会在更自由放任和民族主义的特朗普政府下期待更顺利的进展,特别是如果它将任何交易呈现为加强美国人工智能冠军。但收购另一家芯片制造商可能仍然是禁忌。例如,黄仁勋理论上可能希望收购价值780亿美元的Marvell Technology(MRVL.O),以获取其数据中心网络技术和为人工智能开发者设计定制芯片的能力。然而,半导体行业是全球性的,中国和欧洲可能会再次反对,如果Nvidia试图收购拥有稀缺技术的公司,如Marvell或Arm。其他领域可能是开放的。Nvidia最近成功的收购是购买2019年以69亿美元收购Mellanox Technologies,为黄仁勋的可能思维提供了一些线索。他收购这家网络公司是因为他看到计算正在从单个处理器的并行工作转向在不同芯片之间更广泛地分配工作。所有这些不同的设备必须相互通信,而Mellanox提供了促进这些交互的设备。考虑到训练和使用AI模型的巨大工作负载,这一趋势正在加剧。举个形象的例子,一组100台服务器相互通信之间将有近5000个不同的连接,而一组1000台服务器则将有近500,000个连接。这使得在网络中快速发送信号变得更加重要,这就是为什么Nvidia理论上可以收购像160亿美元的Coherent (COHR.N)这样的光网络公司,其技术可以以闪电般的速度将数据中心服务器连接在一起。黄仁勋展现出预见重大技术变革的非凡能力,也可能朝着更不寻常的方向发展。随着Nvidia芯片的改进,在其上进行计算工作的成本大约每两年半就减半。这一趋势可能在一段时间内保持不变,使硬件变得更便宜、更普及,并允许更多的AI芯片出现在数据中心之外。这就是黄仁勋为何反复谈论机器人技术、自动驾驶和药物开发等新市场的原因。公司的风险投资业务不断增长,与几年前几乎没有相比,现在在小型公司中拥有18亿美元的股权,这为未来提供了可能的瞥见。黄仁勋在分析公司Databricks中建立了股份,该公司正在考虑首次公开募股,以及机器人公司Serve Robotics和Figure,以及药物发现公司Charm Therapeutics。 投资者对英伟达未来12个月的预计销售额给予了远高于十年前的估值倍数。

投资者对英伟达未来12个月的预计销售额给予了远高于十年前的估值倍数。

当然,分析师对英伟达的乐观预测可能会过于乐观。人工智能在过去几年迅速发展,主要是因为大型公司投入了更多的数据和计算能力来解决这个问题。一些研究人员越来越警告,英伟达面临的一个风险是这种改进方法可能会带来递减的收益,这将导致增长放缓和对人工智能芯片的需求减少。另一个危险是像微软 (MSFT.O) 和亚马逊 (AMZN.O) 这样的科技巨头可能会将支出转向专门的内部设计,以试图减轻黄仁勋对行业的控制。如果这些风险中的任何一个变为现实,英伟达的现金储备可能会比当前估计的增长速度更慢。另一方面,较不乐观的前景甚至可能为黄仁勋的任何并购猎物增添动力,他在迅速改变业务方面有着良好的记录。即使是英伟达目前的现金储备也超过了标准普尔500指数中近一半公司的市场价值 (.SPX)。如果黄仁勋只是坐拥这些现金,那将是一个惊喜。关注 @rob_cyran 在X上要获取更多类似的见解,请点击 这里 免费试用Breakingviews。

编辑:Liam Proud和Pranav Kiran

- 建议主题:

- Breakingviews

- 并购