投资者忽视长期平均法则 | 路透社

Edward Chancellor

一块屏幕显示了在美国纽约市纽约证券交易所追踪道琼斯工业平均指数的图表,2022年5月4日。路透社/布伦丹·麦克德米德伦敦,11月14日(路透社Breakingviews) - 今年到目前为止,美国股市已经创下50个新高。投资者现在期待特朗普政府的减税和进一步的财政宽松。然而,每一个新高都使市场离公平价值越来越远。倡导估值随时间回归长期平均水平的原则的人预期未来回报将会黯淡。不幸的是,他们的指标已经闪烁红灯很久,以至于投资者停止了关注。这可能是一个代价高昂的错误。

一块屏幕显示了在美国纽约市纽约证券交易所追踪道琼斯工业平均指数的图表,2022年5月4日。路透社/布伦丹·麦克德米德伦敦,11月14日(路透社Breakingviews) - 今年到目前为止,美国股市已经创下50个新高。投资者现在期待特朗普政府的减税和进一步的财政宽松。然而,每一个新高都使市场离公平价值越来越远。倡导估值随时间回归长期平均水平的原则的人预期未来回报将会黯淡。不幸的是,他们的指标已经闪烁红灯很久,以至于投资者停止了关注。这可能是一个代价高昂的错误。

均值回归的概念基于这样一种观点:随着时间的推移,利润和估值都围绕一个稳定的中点波动。在竞争市场经济中,投资预计会随着盈利能力的变化而波动。高利润应该吸引更多的资本支出,这最终会降低回报,反之亦然。从理论上讲,这种效应在个别公司和宏观层面上都有效,整体投资随着市场估值的波动而上下波动。

基于均值回归原则,有两种流行的估值指标。周期性调整的市盈率(CAPE),由耶鲁大学经济学家、诺贝尔奖得主罗伯特·希勒推广,将股票价格与过去10年的平均收益进行比较,并进行了通货膨胀调整。被称为托宾Q的指标,由另一位耶鲁大学经济学家已故的詹姆斯·托宾创建,关注市场价格与上市公司替代成本的关系。

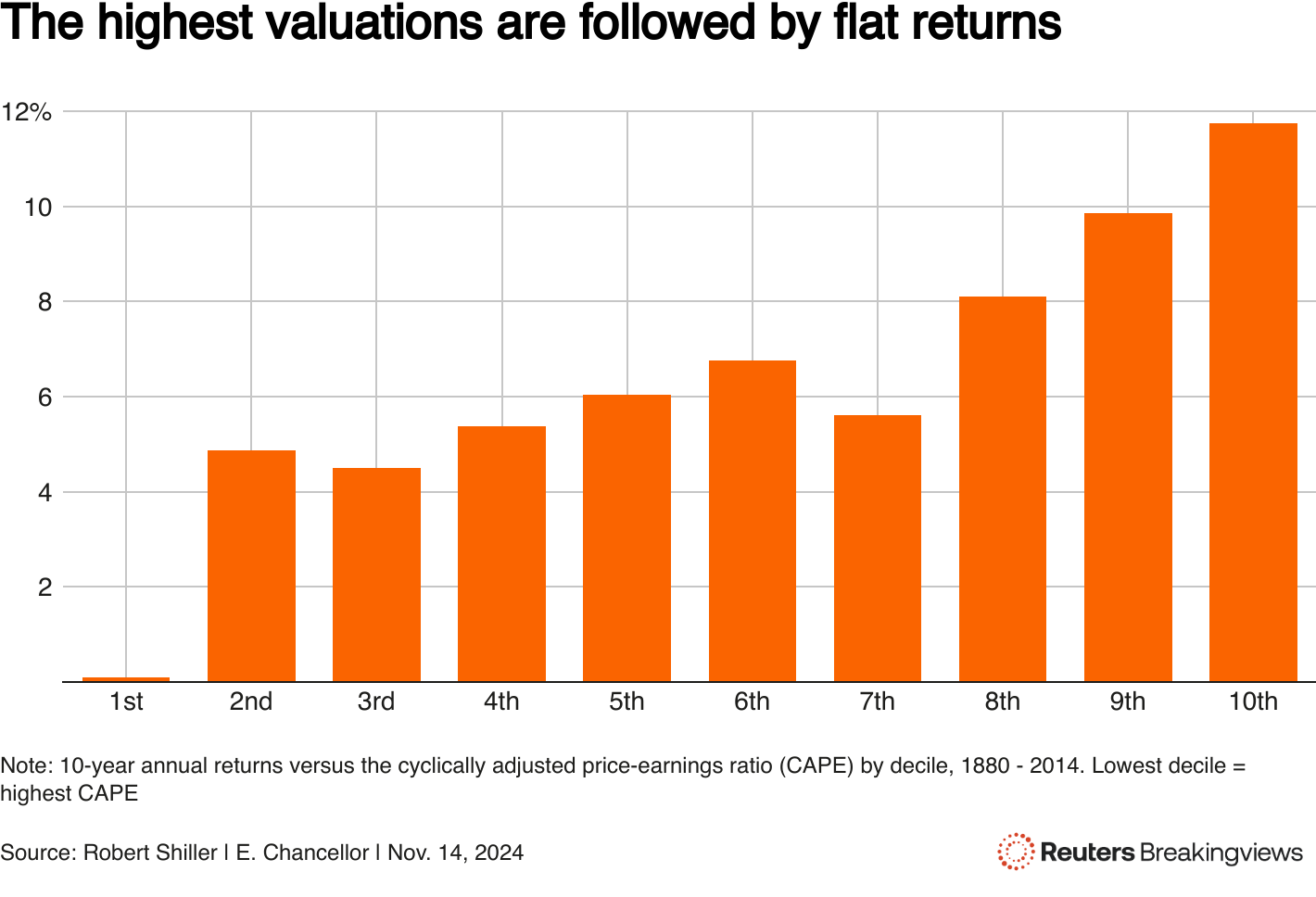

这两项指标在预测股市在多年期间的总体方向上曾取得过成功。但它们在市场极端情况下最为有效。例如,当美国股票的CAPE值处于该指标的最便宜十分位时,平均在接下来的10年中实现了12%的实际年回报。而在市场进入CAPE的最贵十分位后,接下来的十年年投资回报平均持平。

一张柱状图显示1880年至2014年按十分位划分的10年年回报与周期调整市盈率(CAPE)的关系

一张柱状图显示1880年至2014年按十分位划分的10年年回报与周期调整市盈率(CAPE)的关系

CAPE和托宾Q在1990年代末互联网热潮期间正确识别了美国股市的极度高估。问题在于,在泡沫破裂后,这两个指标都没有恢复到其长期均值,除了在2008年雷曼兄弟破产后的恐慌中短暂回升。事实上,自1990年代以来,每个十年美国的估值都逐渐攀升。在2017年,美国股市进入了CAPE指标的最贵十分位。从那时起,美国股价已经翻了一番。难怪投资者对均值回归的估值指标失去了兴趣。

一张折线图显示1900年至2024年11月的CAPE及每十年的平均CAPE

一张折线图显示1900年至2024年11月的CAPE及每十年的平均CAPE

有几种解释说明为什么均值回归似乎停止了工作。波士顿投资公司GMO的联合创始人杰里米·格兰瑟姆(我的前老板)指出,在美国,近年来的高估值和利润与投资疲软相吻合。当前净私人投资约为2000年前几十年平均水平的一半。

格兰瑟姆建议,随着美国工业的整合,它对竞争力量的暴露程度降低。像微软(MSFT.O)和谷歌这样的科技巨头享有近乎不可动摇的垄断地位。大型科技公司还通过收购有前景的初创公司来抵御潜在的竞争。如果均值回归不再有效,格兰瑟姆得出结论,这是因为美国资本主义已经破裂。另一位投资者,哈斯曼基金的约翰·哈斯曼认为,利润率上升的主要驱动因素是利息成本逐渐降低。英国经济学家安德鲁·史密瑟斯,他是一本关于托宾Q的书《评估华尔街:在动荡市场中保护财富》的合著者,建议自2008年以来美联储的大规模证券购买主要是推动美国股市达到其公允价值约两倍的原因。史密瑟斯发现,美国银行储备的增长与托宾Q的上升之间存在密切的关系,这些储备是通过量化宽松政策创造的。他还建议,巨额的美国财政赤字推动了企业利润的增长。

通胀利润率的政治和金融条件正在发生变化。反垄断在华盛顿不再是死信。联邦贸易委员会主席莉娜·汗已对大型科技公司、制药巨头和超市采取了反垄断行动。美国联邦政府正在考虑是否请求法院下令拆分字母表(GOOGL.O),谷歌的拥有者。目前尚不清楚在唐纳德·特朗普担任总统的第二个任期内,反垄断政策的方向是否会改变。但当选副总统JD Vance公开表示支持联邦贸易委员会对过度强大的企业巨头的攻击。此外,大科技公司之前的轻资本商业模式正在被颠覆。微软及其竞争对手占据了美国市场日益增长的份额,正在进行一场万亿美元的军备竞赛,以开发人工智能。如果这笔资本支出狂潮没有带来回报,那么利润和估值将受到影响。

如果特朗普兑现对美国进口征收关税的威胁,这将提高企业成本,可能会扰乱利润,威廉·伯恩斯坦(“辉煌的交换:贸易如何塑造世界”的作者)表示。他指出,1930年的斯穆特-霍利关税法导致了世界贸易的大幅收缩,使美国GDP下降了约1%,并导致随后的股市崩盘。

长期利率也急剧上升。这尚未在整体企业底线上显现,因为许多公司在本十年初锁定了创纪录的低借贷成本。然而,随着债券到期,公司将不得不以更高的利率再融资。一轮“特朗普通胀”可能会进一步推高借贷成本。

这些问题似乎并未让投资者感到担忧。他们似乎也并不特别担心美国市场的交易倍数为38倍的周期性调整收益。这几乎是CAPE历史平均水平的三个标准差以上,并且在这一指标上处于最昂贵的95百分位。在过去,以如此高的估值购买股票并没有取得良好的效果。

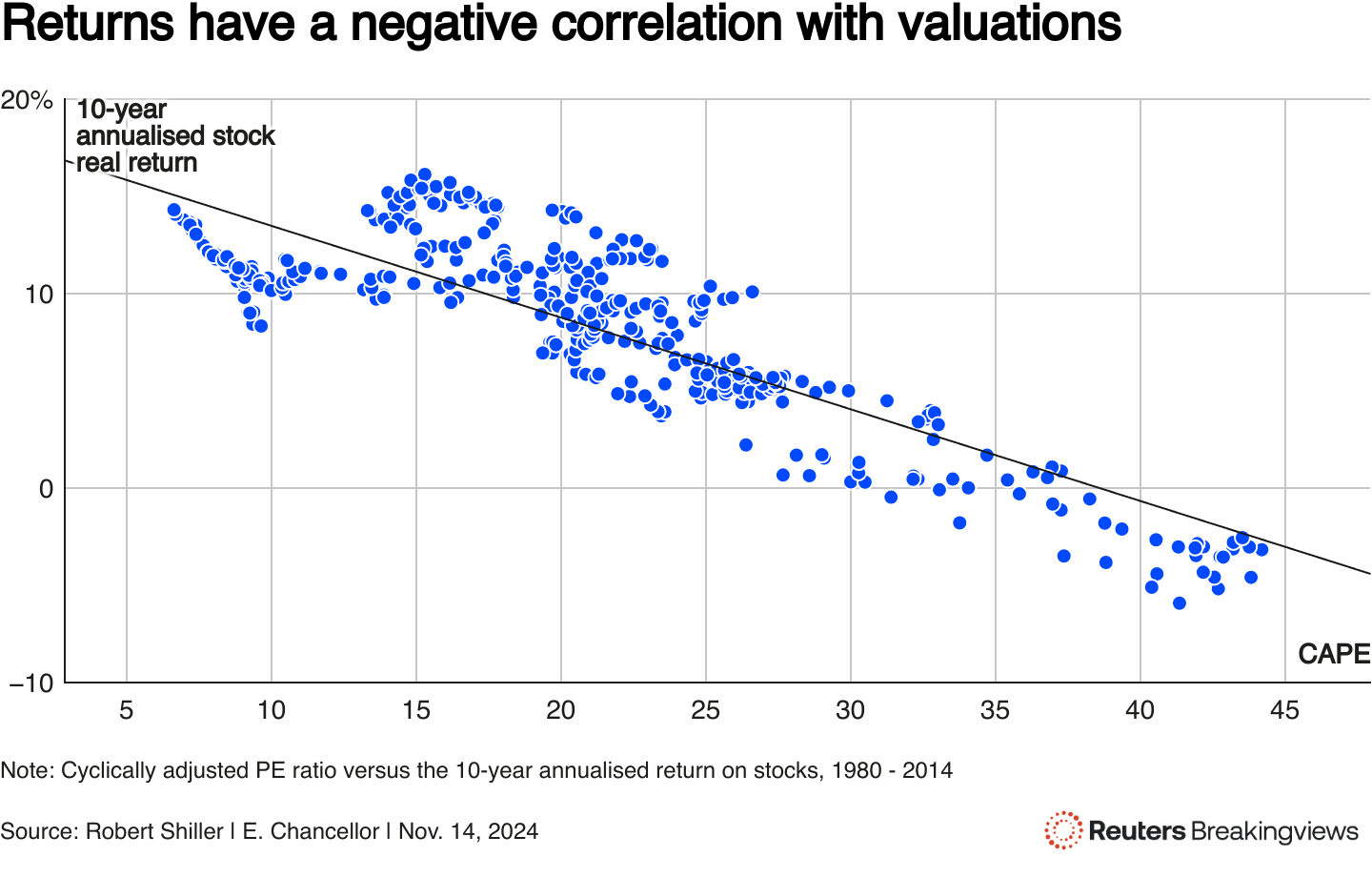

散点图显示了收益与估值之间的负相关关系

散点图显示了收益与估值之间的负相关关系

“一般来说,”Hussman写道,“估值越极端,达到这些极端所需的时间就越长,(而且)价值投资者被证明‘错误’的时间也越长”,投资者对均值回归的可能性关注就越少。欧文·费舍尔——又一位耶鲁大学经济学家——在1929年9月——正值华尔街崩盘前——曾毫不留情地宣称股价已达到“永久高原”。忽视当前市场泡沫般估值的投资者,面临着轻率追随费舍尔脚步的风险。

关注 @Breakingviews 在X上想要获取更多类似的见解,请点击 这里 免费试用Breakingviews。

编辑:彼得·塔尔·拉尔森和奥利弗·塔斯利克

- 推荐主题:

- Breakingviews

- Breakingviews