富国银行戴着愚人帽已经够久了 | 路透社

John Foley

富国银行首席执行官兼总裁查尔斯·W·沙夫在2023年12月6日于华盛顿国会山举行的美国参议院银行、住房和城市事务委员会监督听证会上发言。路透社/伊夫林·霍克斯坦 纽约,4月18日(路透社Breakingviews)-美国银行业的问题儿童已经在“调皮的板凳”上坐了六年之久。富国银行(WFC.N)因一系列严重侵害客户的行为而被禁止扩张。现在要么它已经吸取了教训,要么是时候给予宽恕了。回到2018年,时任美联储主席珍妮特·耶伦对这一罪行做出了罕见的惩罚。为了达到销售目标,员工们创建了数百万个未经授权的账户,多年来,这家总部位于加利福尼亚的贷款人允许基础性弱点滋生。监管机构曾写信并发出私下警告,但一份国会报告后来发现富国银行“一再置之不理”。

富国银行首席执行官兼总裁查尔斯·W·沙夫在2023年12月6日于华盛顿国会山举行的美国参议院银行、住房和城市事务委员会监督听证会上发言。路透社/伊夫林·霍克斯坦 纽约,4月18日(路透社Breakingviews)-美国银行业的问题儿童已经在“调皮的板凳”上坐了六年之久。富国银行(WFC.N)因一系列严重侵害客户的行为而被禁止扩张。现在要么它已经吸取了教训,要么是时候给予宽恕了。回到2018年,时任美联储主席珍妮特·耶伦对这一罪行做出了罕见的惩罚。为了达到销售目标,员工们创建了数百万个未经授权的账户,多年来,这家总部位于加利福尼亚的贷款人允许基础性弱点滋生。监管机构曾写信并发出私下警告,但一份国会报告后来发现富国银行“一再置之不理”。

(C.N)遭受了类似的遭遇,但只有一年时间。很少有大公司经历过这样的事情;最接近的可能是对波音的限制。(BA.N) 737飞机的生产因严重的安全问题而受到影响。即使美联储本身设想富国银行会在2018年底前摆脱资产2万亿美元上限的限制。然而,经过两位首席执行官之后,这家大型银行却陷入了资产负债表上限之下。另一家美国监管机构——美国国家银行监督管理局最近解除了对富国银行过去销售业务不端行为的限制,这给投资者带来了一些希望,认为美联储可能会效仿。但目前,希望仅仅是希望。

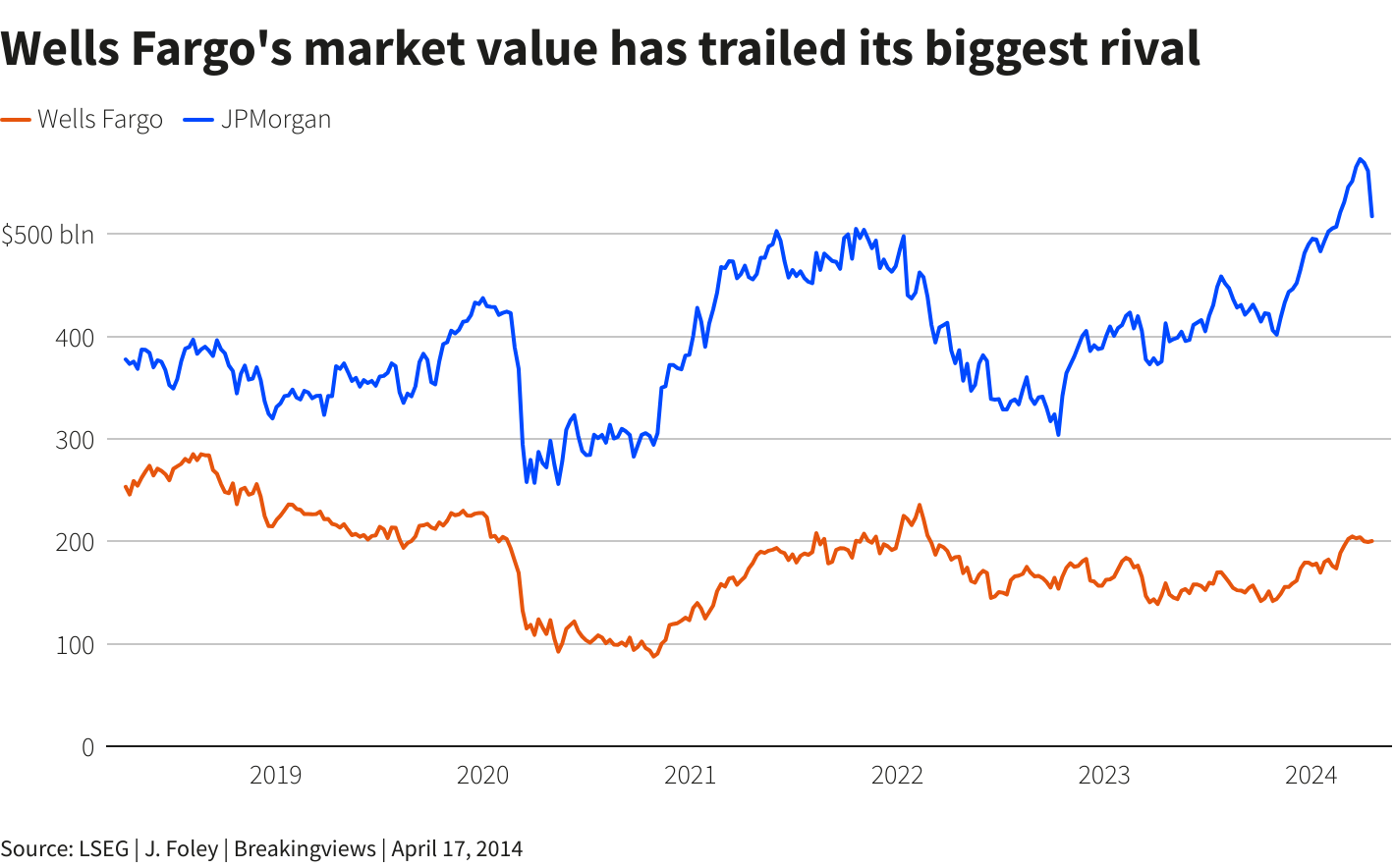

路透社图表

路透社图表

自2019年以来,富国银行首席执行官查理·夏夫一直在清理前任蒂姆·斯隆留下的烂摊子。该银行上周报告称,第一季度股本回报率为10.5%。作为稀缺性导致经济性的证据,富国银行运营着高效的资产负债表。该银行在贷款利息收入和存款支出之间的利差为2.8%,而美国银行为2%。(BAC.N)。即便如此,这顶蠢帽也被证明是昂贵的。自富国银行受到打击以来,其同行银行已经大幅增长。沃尔夫研究公司的分析师估计,该银行错失了5400亿美元的存款增长。与此同时,摩根大通(JPM.N)、美国银行、PNC金融(PNC.N)和美国合众银行(USB.N)自2018年以来,它们的资产负债表都扩张了40%以上。如果富国银行也做同样的事情,以其当前1%的资产回报率,它每年将多赚80亿美元。根据LSEG收集的估算数据,按照当今的估值倍数,这将相当于额外的900亿美元市值。如果限制被取消,富国银行将有空间进行有选择性的增长。其中一条途径是交易,这是一项严重依赖资产的活动,而竞争对手在这方面遥遥领先。截至三月底,该银行约有2,000亿美元用于买卖股票、债券和其他证券,这带来了18亿美元的收入。相比之下,美国银行的6300亿美元收入为52亿美元。

在沙夫的领导下,富国银行在外汇和其他领域上有所进步,但在低风险服务领域(如融资)竞争力不足——即向客户的投资组合提供短期资金贷款。加强这类业务将进一步推动沙夫进军投资银行领域。今年头三个月,富国银行从咨询并承销证券中赚取了6.27亿美元的费用,几乎是去年的两倍,但只有摩根大通的三分之一。沙夫进行了一些激进的招聘,包括从瑞银收购的高级银行家,这表明了他的雄心。在其他地方也有增长空间。 富国银行的信用卡余额从处罚前的400亿美元水平几乎没有增加。 摩根大通的信用卡余额在此期间增加了三分之一,超过2000亿美元,并且是收益最高的大额贷款类别之一。沙夫基本上不得不重建整个业务,而且最近才推出了一款以奖励为主导的产品,以与摩根大通的Chase Sapphire产品竞争。

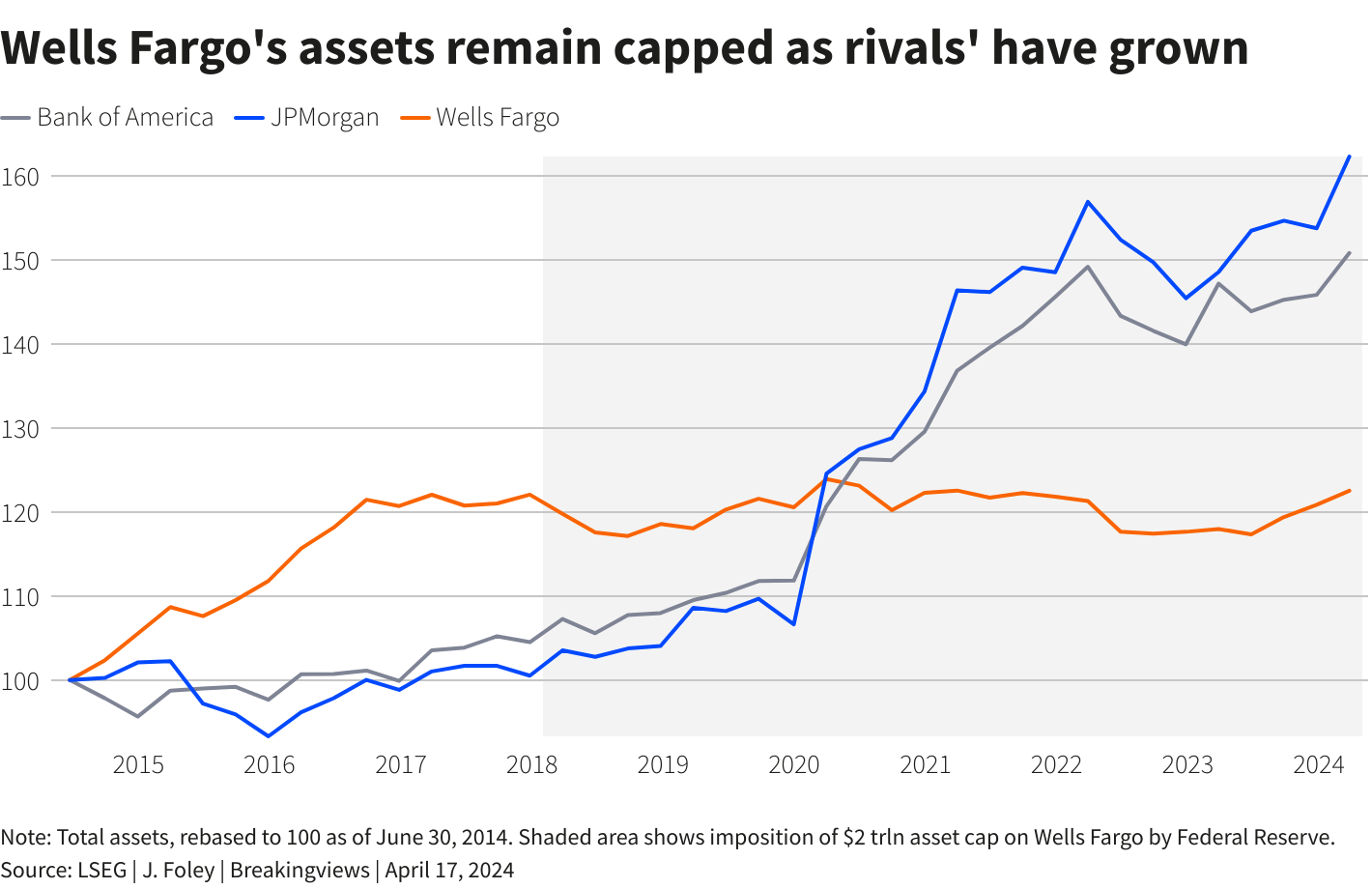

受耶伦法令影响的不仅仅是富国银行。 摩根大通和美国银行的规模可能比它们本来应该更大,因为它们的主要竞争对手没有受到限制。 根据来自乔治亚大学和新加坡国立大学的研究人员的研究,在2023年3月的小危机中,地理位置更接近富国银行分支机构的银行经历了未受保护存款的增长以及更大的压力,当时这些不稳定的客户抛弃了许多较小的贷款人。经历了更高的增长,根据乔治亚大学和新加坡国立大学的研究人员。 路透社图表

路透社图表

富国银行困境最奇怪的地方在于笼罩其上的神秘。 2018年,美联储概述了一个涉及康复计划、批准和审查的过程,但监管机构和银行都不会透露事情的进展。 沙夫最近重申了他早前的假设,即上限最早将于2025年解除。 他无法更具体:该银行已经支付了10亿美元以解决一起涉及前任在这个问题上的沟通的诉讼。 美联储也受监管周围的保密规则约束,但理论上它可以改变规则。

目前尚不清楚这项上限是否起到了威慑作用。尽管富国银行的违规行为特别严重,但其五大竞争对手——摩根大通、高盛、花旗集团、摩根士丹利和美国银行——自2018年以来已经支付了130亿美元的罚款,根据GoodJobsFirst Violation Tracker的数据,在某些情况下是因为类似类型的违规行为。显然,释放富国银行并非一个简单的决定。首先,如果银行在不久的将来再次陷入麻烦,这将对监管机构造成负面影响。花旗集团仅被限制“不得进行重大扩张”一年,但在2006年限制解除后,它接连遭遇危机。取消上限需要联邦储备委员会董事会投票表决,但他们的待办事项很多。在这项处罚首次实施时,只有七名成员中的一人,即主席杰伊·鲍威尔,当时在任。

联邦储备委员会不希望监管看起来变幻莫测或政治化,但也希望银行守规矩。然而,其长期努力引发了令人不安的问题。如果在六年内无法改善一家公司的有害文化,那么是否根本不可能呢?如果对于被银行监督委员会认为只有摩根大通三分之一复杂度的富国银行来说是真的,那么如果其他更为复杂的银行需要改造,还有什么希望呢?这些困境表明,在惩罚措施达到第七周年之前,联邦储备委员会应该做三件事中的一件:取消上限,解释为什么保留上限,或者如果问题仍然存在,采取更严厉的措施。如果目标主要是惩罚,富国银行已经失去的市场价值和上限给其竞争对手带来的持久优势已经完成了任务。

关注 @johnsfoley on X要获取更多类似的见解,请点击 这里 以免费试用Breakingviews。

由 Jeffrey Goldfarb 和 Katrina Hamlin 编辑

Breakingviews路透Breakingviews是全球领先的议程制定金融见解来源。作为路透社的金融评论品牌,我们每天解析全球各地发生的重大商业和经济故事。纽约、伦敦、香港和其他主要城市的约30名记者组成的全球团队提供实时的专业分析。立即注册我们的完整服务免费试用 https://www.breakingviews.com/trial 并关注我们的Twitter账号 @Breakingviews 以及 www.breakingviews.com。所有观点均为作者个人观点。