中国轿车工业合资四十年_风闻

郭满天-经济史、产业史、技术史45分钟前

1978年,中国的汽车产量只有14.9万辆。

在中国为数不多的汽车产量中,轿车的产量更是微不足道!

中国最大的轿车生产企业是上海汽车制造厂,年产量最高只有7000多辆。

一汽设计制造了高档的红旗轿车,但是从1965年投产到1981年一共才生产了1520台。

这就是改革开放前中国轿车工业的家底。

中国汽车工业白手起家,经过三十年的艰苦奋斗建立了以一汽、二汽为代表的汽车工业。

中国汽车工业前三十年发展的重点是载货卡车,因为卡车是经济发展必需的生产工具。

轿车不是汽车工业发展的重点,当时是只有少数领导干部才有资格使用的交通工具。

要不要发展轿车工业,要不要扩大轿车生产规模——这些在今天看来显而易见的问题,在改革开放初期却受到落后和陈旧的思想观念的束缚。

经过汽车工业领导人的多次呼吁,国家在1987年才做出了大力发展轿车工业的决策,并定下了“三大三小” 六个轿车生产基地。

中国轿车工业合资过程

中国轿车工业的合资和技术引进始于改革开放。

中国汽车企业与国际汽车企业合作的时间点主要集中在两个时期:八十年代和2000年前后。

八十年代中国汽车工业建设了“三大三小”六家合资汽车制造企业,分别是上汽大众、一汽大众、东风雪铁龙三个大型轿车生产基地和北京吉普、广州标致、天津大发三家小型轿车生产基地。

最早与国外汽车企业开始谈判的是上汽集团,一汽大众和东风雪铁龙都是1987年北戴河会议后才开始与外资车企合资的。

八十年代成立中外合资汽车制造企业的背景是当时中国轿车制造能力十分薄弱,但国内需求十分旺盛,中国汽车进口大幅增长并消耗了大量外汇!

1987年北戴河会议后,国家坚定了发展轿车工业发展的策略,并批准了“三大三小”六家合资汽车制造企业。

中外合资的基本形式是:

1、中外双方建立合资公司。

2、从国际汽车企业引进车型、组装技术和生产设备等。

3、合资企业初期的生产方式是CKD组装,在此基础上逐步提高国产化率。

中外合资汽车企业发展的第二个高峰期是在2000年前后。

此时的背景是经过改革开放后近20年的发展,中国轿车工业已经有了一定程度的发展,但是轿车产品相对单一,生产规模较小,仍然无法满足国内市场的需求。

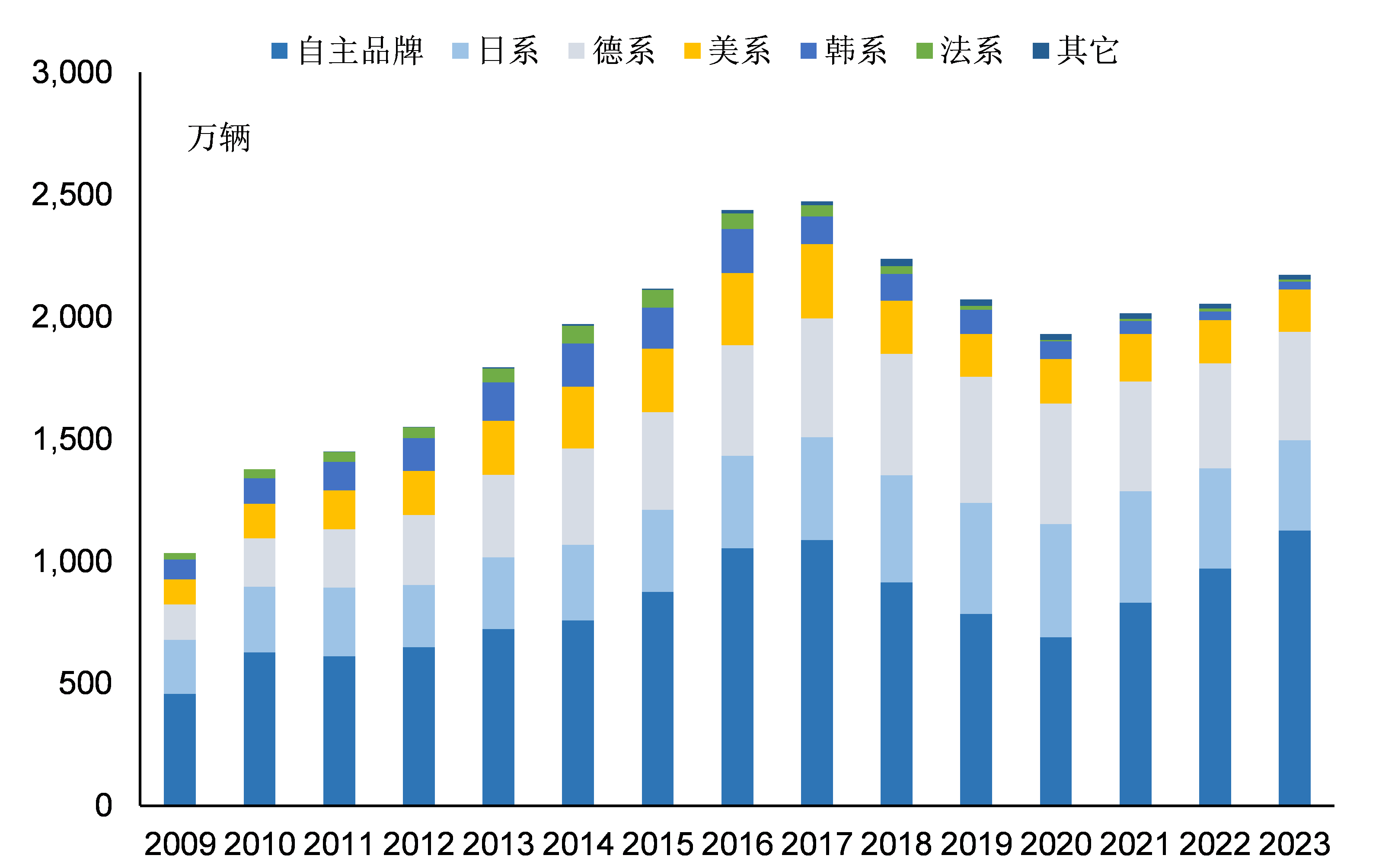

1991年中国轿车产量不到20万辆,1997年中国的轿车产量首次超过30万辆。

中国汽车工业在轿车的产量、轿车产品的结构上仍存在严重不足,特别是中国轿车的销售价格十分昂贵,轿车仍是少数人才有能力消费的商品。

90年中国轿车市场销售的主要汽车是老三样:上海桑塔纳、一汽捷达、神龙富康。

北京吉普、广州标致和天津夏利这三家企业中,天津夏利的生产规模较大,是中国第二家年产规模超过15万辆的生产基地,但是夏利的产品定位较低。

北京吉普和广州标致的产量一直十分低迷,合资企业长期亏损严重。

通用汽车是第二批中外合资汽车制造企业中最早与中国汽车制造企业签订合资协议的国际汽车制造企业之一,1997年上汽集团与通用汽车正是签署了合资协议。

本田汽车紧随随后,本田汽车以承担广州标致近一半负债的代价获得了与广州汽车集团合作的机会。

日本日产、德国宝马和韩国现代都是在2000年后与中国企业达成合资协议。

日本丰田和德国奔驰进入中国市场的时间相对较晚,而且路线比较曲折。

丰田汽车收购了天津汽车当初引进技术的日本大发,然后与天津汽车达成合资协议。天津汽车后来被一汽收购之后,丰田与一汽达成合作。

奔驰集团的母公司戴姆勒-克莱斯勒公司原本是北京吉普的外方合作伙伴,在北京吉普合资协议的续签过程中用奔驰轿车项目取代了原来的吉普项目。2005年,北京奔驰开始投产,算是国际汽车巨头中最晚在中国制造汽车的企业。

至此,全球汽车巨头全部在中国建立了合资企业并在中国制造汽车。

中国经济经过三十多年的快速发展,中国消费者展现了庞大的实力和增长潜力,国际汽车制造企业纷纷争抢着进入中国市场。

在此次中外汽车合资企业的发展高潮中,合资企业的投资规模和合资规模普遍增大。

中国汽车企业利用了本国市场的庞大潜力,在合资企业中争取更多的权利,并开始发展自身的技术能力产业链体系。

在此轮的合资过程中,引进的条件更优惠,引进的车型更多,但是本质仍然没有改变!

中外合资的本质仍然是从国外引进车型,合资企业主要依旧是生产基地,技术能力十分有限!

合资的本质和成败的关键

合资的本质是什么?

中外合资汽车制造企业就是从国外企业引进车型、引进组装和零部件生产技术,在国内生产外资品牌的轿车。

合资企业开始是组装基地,随着国产化率的提高,逐步发展成生产基地。

在合资企业中,国外汽车企业基本上掌握了经营的主动权,合资企业成败的关键是引进产品的竞争力、国产化速度和国外汽车企业的实力。

第一,产品竞争力。

合资企业成败的首要因素是引进车型的竞争力。

最早的“三大三小”6家合资企业,他们引进的车型分别是桑塔纳、奥迪100和捷达,雪铁龙轿车,切诺基吉普、广州标致和天津大发。

在这七个车型中,市场竞争力最强的是大众集团提供的三个车型,其次是天津夏利和东风雪铁龙的富康轿车,产品竞争力最差的是北京吉普的切诺基和广州标致505轿车。

由于产品竞争力强,一汽大众和上汽大众的汽车一直供不应求,合资企业的盈利情况良好并且很快就积累了资金用于扩大生产规模。

1991年,桑塔纳轿车的产量达到35000辆,超过了一期项目的目标。

上海大众从1992年开始进行二期扩建工程,合资公司进入快速发展时期。

到2000年,上海大众拥有三个现代化轿车厂和一个大型发动机厂,生产能力达到45万辆。

一汽大众的三万辆先导工程(奥迪100项目)十分成功,很快就有能力进行二期十五万辆轿车项目(捷达)的建设。

东风雪铁龙的富康轿车开始只有两厢车型,不太符合中国消费者的需求,因此富康的销量在老三样中是最少的。

天津夏利的车型定位低端,在八九十年代销量尚可,但是随着国内合资企业产量的增长,天津夏利在竞争中逐步落败。

切诺基和广州标致505的市场竞争力都很差,合资企业的年产量一直都未能超过2万辆。

广州本田引进的车型是本田雅阁,定位中高端轿车。

由于雅阁的市场竞争力强劲,销售情况十分良好,合资公司很快就实现了盈利并扩大生产规模。

上海通用汽车引进的别克世纪和GL8同样是竞争力强的产品,北京现代伊兰特也是。

总体而言,国际汽车巨头在中国市场都取得了巨大的成功。

2010年,通用汽车全年在中国销售累计达到235.2万辆,大众汽车集团全年在中国销售汽车192.4万辆,现代起亚汽车全年在中国市场销售109.3万辆,日产汽车在中国销售累计达102.4万辆。

除了这四家外,其它合资公司的销量分别是:丰田84.6万辆、本田65.5万辆、福特58.2万辆、标致-雪铁龙37.6万辆、铃木27.5万辆、宝马17万辆。

这10家公司的销量之和为929.6万辆,占中国汽车市场销量的一半以上。

第二,国产化速度。

合资公司初期的生产方式都是CKD组装,从国外进口散件在国内组装。

这种生产方式的成本较高,特别是车身进口的运输费用十分昂贵,因此国产化是降低生产成本提高产品竞争力的关键。

八十年代受制于中国薄弱的工业基础,合资企业的国产化率进展缓慢。

1985 年第一辆切诺基下线时其国产化率仅有1.73%,到1990年北京切诺基的国产化率才提升至43.51%。

1985年,上海大众首批桑塔纳下线时,国产化率只有3%,仅仅牌照架、桑塔纳铭牌和轮胎是国产的。1987年,桑塔纳的国产化率才提高至5%,远远没有达到预想的目标。

为了解决桑塔纳国产化问题,中国汽车产业界几乎全民动员,1990年才将国产化率提升至60.9%。桑塔纳的国产化过程艰难坎坷,充分暴露了中国汽车工业,尤其是基础的零部件工业存在的严重问题。

1990年,中国几个主要合资品牌轿车的国产化率分别为:

上海大众:60.9%;

北京切诺基:43.5%;

一汽奥迪:13.7%;

广州标致:31%;

天津夏利:40.5%。

上海桑塔纳的国产化率几乎集中了上海汽车工业的全部力量,并且得到了中央政府的高度重视。

通过十几年持续不断的努力,合资公司最终提高了桑塔纳的国产化率,桑塔纳也保持了较高的市场竞争力

在九十年代,桑车的国产化率最终达到80%、95%乃至更高,超过了国家的要求。

第三,合资公司的战略眼光。

国外汽车企业在合资中掌握了经营的主导权,因此国外汽车企业的战略眼光对合资企业的成败具有决定意义!

具有战略眼光的国外汽车企业,会提供有竞争力的车型,降低技术引进费用,同时积极帮助合资公司提高国产化率,最终帮助合资公司实现盈利并不断扩大生产规模,如大众、通用和本田等公司。

而缺乏战略眼光的国外汽车企业,只想短期多卖散件,不考虑合资公司的经营情况最终导致合资失败,如法国标致、美国AMC(克莱斯勒)。

德国大众是所有国际汽车巨头中最看好中国汽车市场,最具战略眼光的企业。

德国大众不仅把握了机会获得了和上汽集团和一汽合资的机会,而且在合资过程中为了合资企业的长远发展提供了十分优惠的条件。

例如德国大众对合资企业的散件报价低,免费给一汽赠送了一条捷达的装配生产线。

德国大众最有战略眼光的事情是坚定支持上海桑塔纳的国产化,给上海桑塔纳的国产化提供了充分的支持并最终取得了成功。

2000年至2020年,德国大众在中国两家合资公司的销量一直名列前茅。

通用汽车和本田汽车进入中国市场的时间虽然较晚,但是他们的发展很快。

两家公司都对合资公司提供了十分优惠的条件,帮助了合资公司的发展。

作为反例,克莱斯勒公司和法国标致雪铁龙则缺乏战略眼光,因此在中国市场的收获远远不如大众、通用和本田。

克莱斯勒公司很早就进入了中国市场,是北京吉普合资伙伴AMC公司的控股母公司。但是克莱斯勒公司对北京吉普的帮助有限,双方合资公司经营状况不尽如人意。

克莱斯勒与一汽也有合作,在八十年代末出售了发动机技术给一汽,原本是一汽轿车项目的优先合作伙伴。

但是克莱斯勒公司坚持收取高昂的技术转让费,使得德国大众后来居上,丧失了和一汽合作的机会。

法国标致汽车在80年代就与广州汽车成立合资企业,但是法国方面只想卖散件却不愿意帮助合资公司发展,导致广州标致最后亏损将近30亿元。

广州汽车最后被迫中止了与法国标致的合作,而本田汽车在承担广州汽车近一半的负责并获得了进入中国市场的机会。

合资的利弊

中国轿车工业合资的具体模式是:

第一,生产车型靠引进。

桑塔纳、捷达、神龙富康、切诺基、标致505、雅阁等合资公司生产的所有车型都是从国际汽车企业引进的。

合资企业不仅要向国际汽车企业支付技术转让费用,而且零部件也十分依赖国际汽车企业。

合资企业自身缺少技术能力,无力开发新的车型,能够引进什么车型完全取决于合作的国外汽车企业。

第二,合资企业工作的重心主要是制造。

合资汽车企业一般从总装线起步,然后扩展到包括冲压、焊接、涂装的四大生产线,同时建立生产发动机,变速器等核心零部件。

第三,中方在合资企业中发挥的空间十分有限。

中方能做的事最多是提高国产化率,最主要的事也是提高国产化率,这样能够降低生产成本,提高产品的竞争。

除此之外能做的事情很少。

合资企业中中方的天花板很低,只有自主品牌才是出路。

合资模式的好处**:**

第一,快速形成产能。中国的汽车产量从90年代的100万辆增加到当前的3000万辆左右,合资公司发挥了重要作用。

第二,快速积累资金。

上汽桑塔纳、广州本田都是通过合资快速积累了资金并成功实现了扩张。

第三,培育了本地供应链。

上海桑塔纳建立的零部件产业链。

合资模式的弊端**:**

第一,无法形成品牌。合资企业使用都是外方品牌,合资公司几乎不会创立新品牌。

第二,合资方通过零部件转移利润,损害中方利益。

第三,无法形成自主开发设计能力。合资车企基本上只有生产功能,几乎没有单独开发新车型的机会,技术需求很少。

第四,中方无法掌握企业前途。如果引进车型竞争力不足,中方无能为力。

北京吉普,广州标志都是如此。

汽车合资企业的作用和意义

80年代中国轿车工业极度落后,最紧急的任务是扩大产能。中国轿车工业缺乏技术、缺乏产品、缺乏设备,合资是加快中国轿车工业发展的唯一选择。

90年代中国轿车工业有所发展但是发展程度有限,中国汽车工业仍未解决产能和产品问题,此时合资仍然具有重要意义。

2000年前后中国自主品牌开始创立,但是只能生产低端产品,中国汽车消费的主力仍是合资品牌汽车,此时几乎所有国际汽车巨头都进入了中国市场。

2010年起,汽车工业的技术发生了革命性变革,新能源汽车逐步崛起。

2020年后,中国自主品牌的竞争力越来越强,合资品牌汽车的竞争压力越来越大,合资公司的汽车销量也开始下滑。

2024年,比亚迪带头降价,中国汽车市场或许将进入一个新时代。

国际汽车巨头在中国获得了丰厚的回报!

国际汽车巨头的合资公司在中国的销量达到几百万辆,中国甚至是不少国际汽车企业的单一最大市场。

不仅如此,跨国车企在中国的平均资产利润率远远高于在世界其他市场的平均利润率。

中国消费者获得了产品,国际汽车巨头获得了利润!

中国消费者获得优质又实惠的产品,最终依靠的还必须是自主品牌。

中国自主品牌的发展使得中国市场汽车的销售价格不断降低,而且性能越来越高!

2000年,本田雅阁的销售价格是29.7万元,实际价格往往在30万以上;2024年,雅阁的销售价格16万元,而且可能还有几万元的优惠。

中国自主品牌的发展才是汽车工业发展壮大的体现!

参考资料:

1、《中国汽车史话》,徐秉金、欧阳敏。

2、《中国汽车工业史1991-2010》。

3、《我的汽车生涯》,陈祖涛。

4、《中国汽车五十年》

5、《大洗牌-中国汽车谁主沉浮》,贾新光。

6、《北京汽车史话》

7、《一汽创建发展历程》

8、《当代北京汽车工业》

9、《我在大众汽车40年》

10、《上海汽车工业五十年》