美联储最新的利率下调在翻译中失去了某些东西 - 彭博社

Clive Crook

沟通失误。

沟通失误。

摄影师:迈克尔·纳格尔/彭博社

美联储已经开始对其“货币政策战略、工具和沟通”进行审查。本月的降息和投资者对其的反应突显了为何需要这样的审查。

考虑一下最新政策的公告是如何展开的。它有三个主要部分。首先,美联储将政策利率下调25个基点,降至4.25%-4.5%的区间。其次,它表示抑制通胀的进展比预期的要慢。第三,它预计明年的降息次数将少于之前的预期。投资者将这种组合视为“鹰派转向”——意味着尽管降息,但政策收紧——并抛售了股票。

彭博社观点抖音的结束可能解决我们的创造力危机为何货运市场停滞不前大跃进到RedNote将会失败如何阻止对美国金融系统的网络攻击看来我们沟通失败。尽管我非常钦佩美联储主席杰罗姆·鲍威尔及其同事——他们希望实现的“软着陆”进展良好——但美联储在政策变化的信号和执行方式上,使得本已困难的工作变得更加艰难。

在政策会议之前,金融市场已经坚决定价了季度点的降息,这在很大程度上是因为美联储之前的消息传递鼓励了他们这样做。因此,投资者对最近的数据给予了较少的重视,这些数据表明通胀的进展低于预期。对于即将结束的一年,美联储的新 经济预测摘要 将显示核心个人消费支出(中央银行首选的指标)通胀为2.8%,而不是之前摘要中的2.6%;失业率较低(新摘要中的4.2%,低于4.4%);经济增长更快(2.5%而不是2.0%)。正如我的彭博经济学同事安娜·黄在政策公告前不久指出的:

考虑到这些预期的修正,一个惯性泰勒规则会建议在12月FOMC上保持利率不变,而不是降息。我们认为美联储可能仍会采取行动的一个原因是,市场已经定价了降息,暂停将意味着实际上提高利率。

对于初学者来说,惯性 泰勒规则 是根据通胀和产出变化的数据设定政策利率的公式——具体来说,是(a)实际通胀与目标通胀之间的差距和(b)实际GDP与潜在GDP之间的差距。(规则的“惯性”形式包括一个逐步调整政策利率的项,而不是一次性调整。)经济学家们长期以来对使用某种规则自动设定政策的利弊存在分歧,但大多数人认为这应该是关于如何设定利率讨论的一部分。

在会议之前,数据以一种表示暂停的方式发生了变化。在随后的 新闻发布会上,鲍威尔被问及美联储为何还是降息。他的回答并没有提供太多启示。他表示,美联储希望将政策利率稍微接近所谓的 中性利率,这个利率既不限制也不刺激需求。但他的回答引出了一个问题:如果通胀可能在2%的目标上方稳定,为什么要假设政策利率过于限制?当被问及他对中性利率的当前估计时,主席笑着说,实际上,没有人知道。

这张图表表示暂停

通胀已在目标上方趋于平稳

来源:BEA 通过 FRED

注:个人消费支出不包括食品和能源,链式价格指数

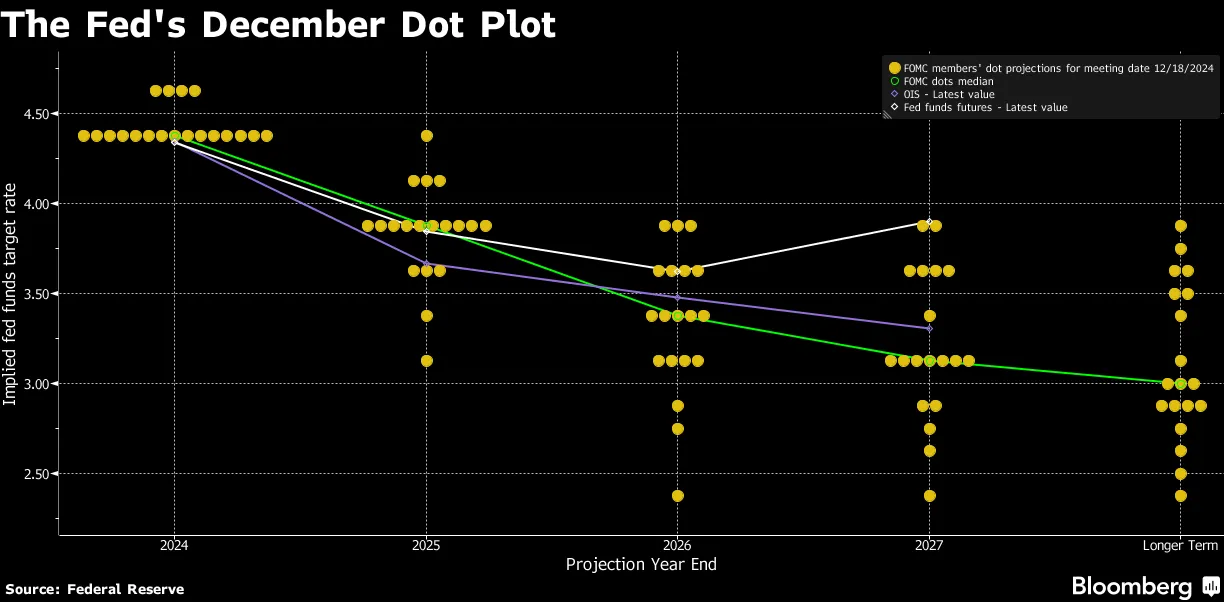

美联储显然预计未来的通胀和就业数据将回归到期望的轨道。为什么不等到那时再行动呢?与此同时,新的预测摘要考虑了最新的降息和(现在更少的)明年预计的降息,显示核心个人消费支出通胀在一年后为2.5%,而不是之前的2.2%,两年后为2.2%,而不是2%。

我认为我的同事对美联储的计算理解得非常准确:考虑到市场的预期,维持利率不变实际上相当于收紧政策——尽管美联储可能更倾向于暂停,但它认为此时收紧政策是不明智的。

真是一团糟。暗示是,如果投资者没有预期降息,美联储将保持政策利率不变——因此与最新数据更好地对齐。但为什么投资者预期的降息与最新数据不符呢?至少部分原因是他们过于关注美联储之前的预测摘要,而该摘要曾预示年底前还会有一次降息。

这种混乱现在依然持续。新的预测告诉投资者,预计到2025年底政策利率为3.9%,而不是3.4%。撇开这一“鹰派”转变让投资者感到不安这一点不谈,尽管美联储不愿意制造意外。更重要的是,随着新信息的到来,这一最新的政策预测可能会在适当的时候与泰勒规则类型的建议发生冲突,就像之前的预测一样,再次使美联储偏离其认为数据所暗示的方向——无论是更快降息还是将利率推回去,视情况而定。

当然,投资者的预期与美联储的意图保持一致是好的,但市场和中央银行都应该专注于即将到来的数据以及这些数据对政策的意义,而不是沉迷于美联储基于现在已过时的信息所认为的可能采取的行动。

推动这一方向的一种方法是改革经济预测摘要,包括取消未来利率的“点阵图”。这一后者的工具容易被误解。美联储发现有必要一次又一次地强调,点阵图不是计划或承诺,只是一个预测。事实上,它甚至不是通常意义上的预测,因为它并不表达共识:它列出了各个官员基于他们不同的、可能不兼容的信念对未来可能发生的事情的“适当”看法。

严格遵循政策规则,无论设计得多么完善,可能都不是将预期与新数据对齐的最佳方式,因为复杂情况和例外情况经常会出现。但在此之前,美联储确实可以在其信息传递中更加重视基于通货膨胀和产出缺口的泰勒规则类型的计算,或者基于名义GDP给出的总需求路径。这个第二种方法实际上将通货膨胀和产出缺口合并在一起,强调政策利率影响整体需求,而不是单独推动通货膨胀和实际产出。这一点有很多可以讨论的,我会在另一个时间再提到这一点。

严格遵循政策规则,无论设计得多么完善,可能都不是将预期与新数据对齐的最佳方式,因为复杂情况和例外情况经常会出现。但在此之前,美联储确实可以在其信息传递中更加重视基于通货膨胀和产出缺口的泰勒规则类型的计算,或者基于名义GDP给出的总需求路径。这个第二种方法实际上将通货膨胀和产出缺口合并在一起,强调政策利率影响整体需求,而不是单独推动通货膨胀和实际产出。这一点有很多可以讨论的,我会在另一个时间再提到这一点。

无论如何,主要的事情是更加紧密地关注即将到来的数据,而不是关注那些实际上不是计划、承诺或甚至连一致共识预测的利率路径的计划和承诺。如果政策审查使美联储在这个方向上迈出一步或两步——尤其是如果它抛弃该死的点阵图——那么它将发挥有用的作用。

在彭博社观点的其他地方:

- 根据特朗普的世界 已经到来:约翰·奥瑟斯

- 当心中国的 政治作秀 关于刺激措施:任舒莉

- 经济学家们有很多错误,但 关税 不是:艾莉森·施拉格

欲了解更多信息, 请订阅 我们的新闻通讯 .