雀巢投资者表示股票太便宜,创下历史最差年度 - 彭博社

Lisa Pham

雀巢公司的股票估值下滑使其对资金管理者J. Stern & Co.变得不可抗拒,该公司在市场普遍担忧瑞士消费品巨头的转型进程时,增加了其持股。

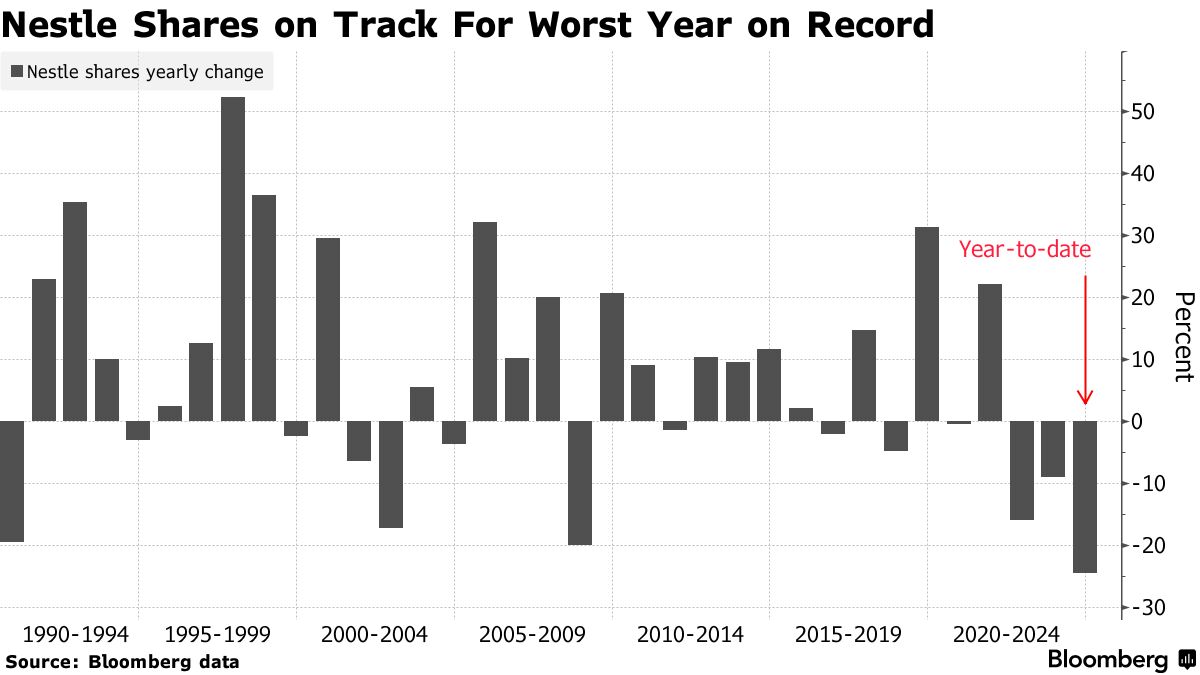

今年该股下跌了25%,有望创下有记录以来最大年度跌幅,这使得它们“便宜得离谱”,J. Stern的首席投资官Christopher Rossbach在一次采访中表示。

“现在是购买像雀巢这样优质公司的时机,当投资者对它失去信心时,”Rossbach说,他的世界明星全球股票基金在这一年中一直在增加对雀巢的持股。

对于一家长期与稳定相关的公司来说,这12个月来一直动荡不安。在夏季降低销售指引几周后,雀巢解雇了首席执行官。产品创新的挣扎加上严峻的宏观经济环境以及对减肥药可能影响饮食习惯的担忧,使情况更加复杂。

但随着雀巢目前的交易价格比过去十年的平均估值低约25%,一些市场参与者表示,抛售已经过度。根据彭博社编制的12个月价格目标,分析师预计该股从当前水平平均上涨超过20%。

投资者密切关注首席执行官Laurent Freixe的表现,他在前任Mark Schneider被解职后于9月接任,将如何重塑业务。在他上任不久后,Freixe进一步降低了公司今年的有机销售增长目标,并表示他正在审查雀巢的产品组合——尽管尚未宣布任何处置。

投资者密切关注首席执行官Laurent Freixe的表现,他在前任Mark Schneider被解职后于9月接任,将如何重塑业务。在他上任不久后,Freixe进一步降低了公司今年的有机销售增长目标,并表示他正在审查雀巢的产品组合——尽管尚未宣布任何处置。

对于高盛集团的分析师奥利维尔·尼科莱来说,雀巢正处于转型故事的早期阶段。尽管这需要时间,但他看到现金流正在改善,并指出“安全且有吸引力”的股息收益率。

“在新任首席执行官的领导下,雀巢将专注于更有针对性的产品创新,并将作为一个更为整合的公司而非控股公司来运营,”尼科莱在本周的一份报告中写道。“现金流的改善可能意味着在18个月内恢复股票回购。”

在彭博社跟踪的分析师中,有14人给予买入评级或相当评级,14人建议持有该股票,1人表示卖出。有些人正在等待雀巢兑现其目标,然后再变得更加积极。

在彭博社跟踪的分析师中,有14人给予买入评级或相当评级,14人建议持有该股票,1人表示卖出。有些人正在等待雀巢兑现其目标,然后再变得更加积极。

斯蒂费尔分析师塞德里克·诺雷斯表示,雀巢的转型“仍然是一个展示故事”,而花旗集团的塞德里克·贝斯纳德则认为,股票重新评级或共识预期的提高“几乎没有空间”,直到过渡阶段结束。摩根士丹利的莎拉·西蒙表示,她的目标价为76瑞士法郎,是彭博社跟踪的分析师中最低的,她认为该公司的中期指导可能在2027年前无法实现。

雀巢没有对其自身的股价表现发表评论,一位发言人在回应彭博新闻的询问时表示。他指出上个月的投资者活动,届时公司概述了其战略计划,“这为我们的价值创造奠定了基础。”

随着股价徘徊在自2017年2月以来的最低水平,市场预期可能已经考虑了最坏的情况。

“对雀巢的抛售已经过度且不加区分,”凯普勒·舍弗鲁克斯的分析师乔恩·考克斯表示,并补充说,该公司的大部分产品组合集中在咖啡、宠物护理和营养上。“我们不会停止喝咖啡、喂养我们的宠物或给我们的孩子喂婴儿配方奶粉,或者自己服用维生素。”