美联储给特朗普市场的圣诞节带来了一个煤块 - 彭博社

John Authers

波动性急剧上升。

波动性急剧上升。

摄影师:阿尔·德拉戈/彭博社 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 是的,FOMC 降息了 — 但他们尽可能地不情愿。

- 不,你不能确定他们会再降息。

- 市场不想听到这个 — 债券和股票暴跌,韩国陷入困境,而巴西正处于危机中。

- 就在你以为可以准备圣诞节时,美国又在上演一场政府 停摆悬念。

- 还有很多 精彩续集

哦,您能说FOMC吗!

时不时地,事情会如预期般发生。这就是周三发生的事情,当联邦公开市场委员会宣布他们广泛预告的矛盾“鹰派降息”时。利率下降,指导意见强烈暗示未来可能不会有太多降息。

然而,这却成为多年来最大的美联储引发的冲击之一。正如彭博社同事叶谢所示,这张图表显示,自2013年臭名昭著的 缩减恐慌以来,10年期收益率对美联储公告的反应没有如此剧烈。对降息的反应相当强烈:

自2013年以来FOMC日收益率最大跳升

自“缩减恐慌”以来,债券未曾如此震荡

来源:彭博社

这种剧烈反应在市场中得到了反映。风险资产在消息公布时下跌,随后在美联储主席杰罗姆·鲍威尔召开新闻发布会时进一步下跌。波动性急剧上升。对新兴市场货币的压力尤其严重:

(非常)鹰派的降息

市场对FOMC做出了残酷的“风险规避”反应

来源:彭博社

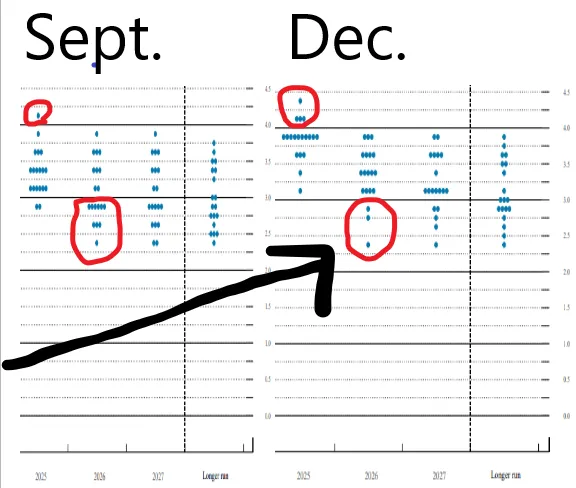

在确认市场认为这是一个重大且非常负面的事件后,值得关注是什么让他们感到困扰。最大的问题是经济预测调查,或称“点阵图”,其中每位FOMC成员提供带点的预测。这显示出预期通胀和预计增长的增加,几乎所有成员都因此下调了他们对未来三年末联邦基金利率的预期。使用我通常的低技术插图,这似乎是有效的,t这是9月份最后一个点阵图和最新版本的并排预测。明年利率的上行异常值明显增多,而对2026年大幅降息的预估则显著减少。利率的走势方向无疑是向上的(如箭头所示):

观察中位数,委员会成员现在预计明年仅有两次各25个基点的降息,低于之前的四次。如果我们改为查看平均值,我们得到以下图景。联邦基金利率的中点现在降至4.375%;平均预期是明年仅降至3.84%,即两次降息。2026年会有一些追赶,但那还很遥远:

观察中位数,委员会成员现在预计明年仅有两次各25个基点的降息,低于之前的四次。如果我们改为查看平均值,我们得到以下图景。联邦基金利率的中点现在降至4.375%;平均预期是明年仅降至3.84%,即两次降息。2026年会有一些追赶,但那还很遥远:

调整后的飞行路径

FOMC的预测平均利率已上调

来源:美联储,彭博社

这是一个明显鹰派的举动。投资者普遍希望明年能预测到三次降息,而不是两次。为了说明预期变化的幅度,以下图表由彭博终端的全球利率概率功能生成,显示了在九月点阵图前夕,期货对联邦基金利率的折现路径,以及现在的情况:

从三次到四次

在三个月内,明年的联邦基金预测从3%变为4%

来源:彭博全球利率概率

市场准备好回调了吗?

彭博社观点抖音的结束可能解决我们的创造力危机为什么货运市场停滞不前向RedNote的伟大飞跃将会失败如何阻止对美国金融系统的网络攻击这是一个在短时间内的大幅变动,但需要有一个视角。10年期收益率刚刚急剧上升,但仍在近期范围内。它刚刚超过4.5%,但在过去两年中已经出现过几次,短暂达到5%。这是一个令人担忧的发展,但并不是一个变革性的变化:

我们之前来过这里,最近

国债的急剧变动使收益率远低于近期高点

来源:彭博社

也可以公平地说,股票的反弹过热,且到了修正的时机。通过流行的ETF SPY(跟踪标准普尔500指数)和TLT(跟踪20年及以上国债)来代理股票与债券的关系显示,即使在周三的混乱之后,股票/债券比率仍高于其50日移动平均线。令人不安的是,仍有进一步下跌的空间,但这确实表明,在这个阶段,股票抛售并没有什么太不健康的:

有很多需要修正的地方

即使在周三的戏剧之后,股票对债券的主导地位依然保持不变

来源:彭博社

注意:重新基准:2022年12月31日 = 100

受损最严重的是什么?

在美国,显而易见的关注领域是房地产和住房市场。低利率通过降低抵押贷款融资成本来刺激房屋建设。商业地产的担忧也因低利率而得到缓解,降低了其杠杆成本,同时使其向投资者提供的租金收益更具吸引力。自唐纳德·特朗普说服市场他在秋季选举中是领先者以来,这些股票遭受的暴跌,尤其是在选举之后,变得非常痛苦:

利率敏感性开始造成伤害

暴露于高利率的房地产集团正经历艰难时刻

来源:彭博社

数据以2024年1月2日的100为基准进行标准化。

另一个显而易见的潜在受害者是货币疲软的国家。更高的收益率吸引更多资金流入美元。美联储的鹰派语气意味着这种压力没有尽头可见。渣打银行外汇主管史蒂夫·英格兰德指出,曾有一位正式反对者和两位成员表示他们更希望根本不进行降息,而FOMC的投票组成将在新的一年向鹰派倾斜。所有这些意味着,在美联储再次降息之前,需要非常明确的证据表明美联储高估了美国经济的强劲。

市场仍在消化鹰派信息。鉴于这是FOMC的意图,我们怀疑会立即出现反转。美元例外主义的案例可能会保持不变,直到数据表明这种情况过度。

目前这对巴西造成了特别的痛苦,巴西的股市今年以美元计价下跌超过30%。中央银行上周加息了一个百分点,并且此后通过拍卖美元储备进行干预,但这并没有阻止巴西货币和债券的严重抛售:

巴西疯狂了

巴西利亚和华盛顿的事件共同导致了一场危机

来源:彭博社

巴西的问题根源,如 回报点 本周早些时候所解释的,是严重的财政赤字,以及对总统路易斯·伊纳西奥·卢拉·达·席尔瓦的信心危机,他在周末脑部手术后表示,经济唯一的问题是利率过高。自那以来收益率的上升表明市场强烈不同意,并对明显缺乏控制感到震惊。

政治功能失调加剧货币压力的主题并非巴西独有。 亚洲交易的开始为韩国带来了一个不受欢迎的里程碑,仅在经历了短暂的戒严法两周后,韩元对美元的汇率降至自2009年全球金融危机最严重时期以来未见的水平:

韩国地标

拉动国债收益率使韩元跌至2009年以来的最低点

来源:彭博社

与巴西一样,美国也面临令人担忧的财政赤字,政治格局似乎无法应对这一问题,还有一位判断力受到广泛质疑的年长国家元首(接班人并不年轻)。特朗普在对国会妥协表示反对时,跟随了他的顾问埃隆·马斯克和维韦克·拉马斯瓦米,这项妥协旨在阻止政府关门,进一步加剧了严重的政治不确定感。

是什么改变了美联储的想法?

这导致了关于美联储预测转变的辩论中最大的分歧。委员会成员这样做是因为他们在关注通胀和失业数字,并且对所看到的情况不满意,还是因为他们对特朗普2.0议程可能带来的通胀后果感到担忧?这两者中哪一个更好?鲍威尔热衷于指出,自九月份以来,通胀数字略有上升——但实际上并没有太大变化。一些分析师对此表示怀疑,认为这不足以解释美联储的举动,而不提及关税的阴影。例如,通胀洞察公司(Inflation Insights LLC)的奥迈尔·沙里夫评论说:“这肯定是关税的问题。”他说:

很难说12月的经济预测(SEP)反映了其他任何东西,除了输入关税/移民政策假设。有迹象表明,2025年更高的通胀预测反映了更强的增长,但这种更强的增长已经在2024年发生。2025年的预测仅从9月份的2.0%调整到12月份的2.1%。所以,这并不是一个好的解释。对于增长和失业的风险和不确定性估计几乎没有变化,但对于通胀的估计却大幅上升。

美联储不应该对关税毫不知情,但鲍威尔在新闻发布会上承认各州长在将其纳入预测时采取了不同的方法,这并没有帮助。如果中央银行真的在暗示更高的关税将意味着更高的利率,那么这就加剧了政治对抗的风险。

其他人则持不同看法。Academy Securities的彼得·奇尔指出,鲍威尔在强调核心通胀上升时拒绝讨论关税。他的论点如下:

鲍威尔得到了一个“借口”,即美联储的基调是基于对关税或其他未来政策的预期影响。他一次又一次地否定了这一点。这是一个担心通胀没有足够快下降的美联储,虽然这可能在他们的脑海中萦绕,但他们并没有对财政潜在政策做出反应。这是个大问题,这也是为什么债券和股票都没有受到追捧。

很少有人认为美联储的信息比市场反映的集体智慧更好,但如果他们真的担心去通胀的结束,那就是一个问题——尽管许多人早已预测到这一点。

任何如此戏剧性的举动都表明美联储的沟通在某个时刻出现了偏差。要么他们之前过于乐观,要么现在过于悲观。市场反应也显示出人群推理中的几个缺陷。与许多看涨的声明相反,显然对更低利率的信念与反弹有很大关系。这不仅仅是关于人工智能的潜力。而且市场上显然有很多人不需要太多推动就接受美联储可能是对的,认为通胀会回归,并为关税对抗做好准备。他们在很大程度上预见到了这一点,并似乎非常乐意借此借口出售。

生存技巧

更多续集。试试 罗伊·布坎南的第二张专辑(这是它的标题,挺酷的),或者 齐柏林飞艇 II(它以 《爱如潮水》 开场,然后继续)。平克·弗洛伊德的 《墙的另一块砖 第二部分》 和阿凯德·火焰的 《城市扩张 II》 比它们的前作更好。在体育方面, 1981年足总杯决赛重赛 是一场精彩的盛宴,展现了 里卡多·维拉的伟大进球,并且是对之前乏味的1-1平局的无比优越的续集。在我看来,它也比 两年后足总杯决赛的重赛 好得多。《28天毁灭倒计时》,一部2002年的恐怖疫情电影,主演是年轻的基里安·墨菲,我听说比《28天》更好。还有其他的吗?来自彭博社观点的更多内容:

- 哈维尔·布拉斯:我们正在燃烧更多煤炭,这要归功于中国

- 克莱夫·克鲁克:规范的多米诺理论预示着美国政治的厄运

- 吉尔罗伊德·瑞迪:本田-日产合并是一个缓慢的救星

想要更多彭博社观点吗?意见 <GO>。或者您可以订阅我们的每日通讯。