美光(MU)股票因个人电脑和手机需求疲软影响预测而下跌 - 彭博社

Ian King

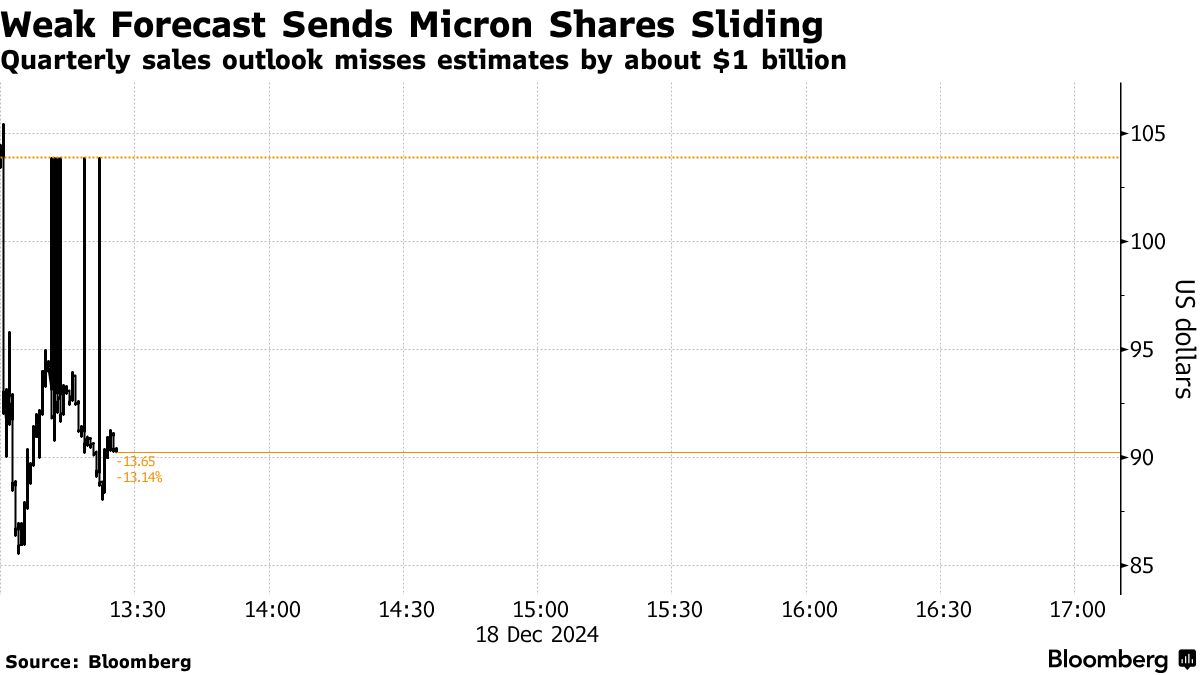

美光科技公司(Micron Technology Inc.)是美国最大的计算机内存芯片制造商,其股票在公司收入预测未达预期后,跌幅超过四年来最大,反映出智能手机和个人电脑的需求疲软。

该公司在周三的 声明中表示,第二财季的销售额将大约为79亿美元,该财季将持续到2月。这与分析师平均预测的89.9亿美元相比相差甚远。扣除某些项目后,利润将不超过每股1.53美元,远低于1.92美元的预测。

尽管美光在人工智能计算所需组件的订单强劲,但仍面临来自手机和个人电脑制造商的需求乏力——这两个市场消耗了其大部分芯片产量。

周四纽约市场开盘后,美光股价一度下跌17%,至86.13美元,这是自2020年3月以来该股最大的一日跌幅。

阅读更多:美光股票在“糟糕”预测后暴跌:市场综述

首席执行官桑贾伊·梅赫罗特拉(Sanjay Mehrotra)在声明中表示:“尽管面向消费者的市场在短期内较弱,但我们预计在财年的下半年将恢复增长。”

在截至11月28日的第一财季,销售额增长了84%,达到87.1亿美元。扣除某些项目后,利润为每股1.79美元。分析师平均预测销售额为87.1亿美元,利润为1.76美元。

在截至11月28日的第一财季,销售额增长了84%,达到87.1亿美元。扣除某些项目后,利润为每股1.79美元。分析师平均预测销售额为87.1亿美元,利润为1.76美元。

公司表示,与去年同期相比,数据中心相关收入在本季度增长了400%。该部门现在占公司总销售额的一半以上。尽管如此,Micron表示,这一激增仍不足以抵消来自面向消费者设备制造商的疲软订单。

在这一领域,客户一直在消化库存积压。

“我们现在看到客户库存减少的影响更加明显,”Micron在一次投资者演示中表示。“我们预计这一调整期相对较短,并预计客户库存将在春季达到更健康的水平。”

公司预测,PC市场将在2025年增长约5%,大部分扩张将在下半年进行。它评论说,设备的拥有者更新设备的速度比预期慢。

Micron表示,其移动业务部门遭遇了19%的环比下降,原因是库存减少。汽车和工业销售也下降。

对于2025财年,这家芯片制造商预算在新工厂和设备上的支出为140亿美元。该金额包括对存储芯片新生产计划的减少。

长期习惯于繁荣与萧条的内存芯片制造商,希望对一种称为高带宽内存的新产品保持持续需求。这项技术受到AI计算系统制造商的高度重视,使Micron和其他内存公司能够收取更高的价格,尽管其生产和部署复杂。

其他类型的内存仍然受到供需平衡影响而价格波动较大。但三大主要内存公司——Micron和韩国竞争对手 SK海力士公司 以及 三星电子公司——在增加新生产方面更加谨慎。Micron表示,这意味着库存过剩的问题不会像过去那样痛苦。

截至2023年,该公司报告了数十亿美元的净亏损,因为价格跌至低于生产成本。

美光制造动态随机存取存储器,或称DRAM,这是一种临时存储信息的芯片,并与Nvidia、英特尔公司和超微半导体公司的处理器协同工作。它还制造NAND闪存——在从数据中心计算机到智能手机的各种设备中存储信息的半导体。