Rekord-Dax在明年可能会面临更大的困难 - 彭博社

Jan-Patrick Barnert, Isolde MacDonogh

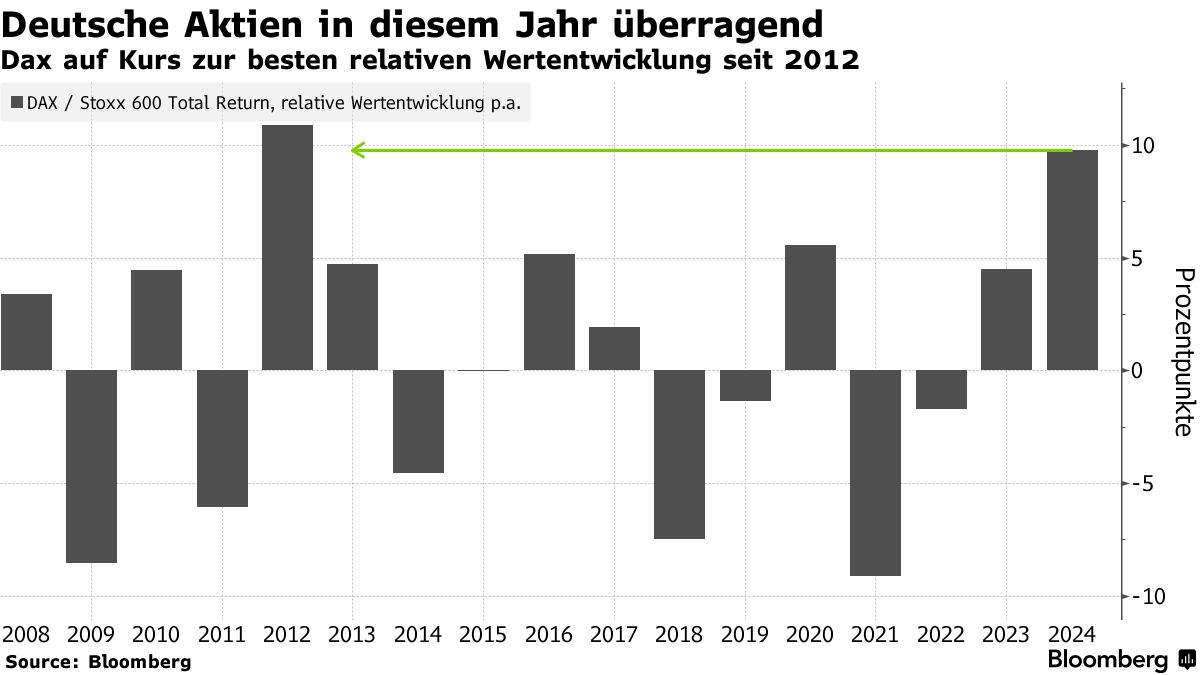

德国股票指数在欧洲今年独占鳌头,连续第二年实现超过20%的涨幅。然而,现在的形势变得更加严峻。尽管一些策略师仍然保持乐观,但他们对再次出现大幅度的股价波动表示怀疑。

国内经济持续疲软,一切都悬挂在日益脆弱的全球经济之上。即将于二月份举行的新选举最近激发了对更多财政刺激的希望,而中国也在努力使自己的经济重新复苏。这对德国的出口企业是个好消息——但也充满了许多不确定性。

唐纳德·特朗普及其关税可能会迅速给DAX带来麻烦。更不用说,今年的股价涨幅在很大程度上依赖于一只股票:SAP。这家软件巨头和自特朗普当选以来的全球股市狂潮使得DAX本月首次突破了20,000点大关。尽管德国主要股指的涨幅为22%,仍然落后于美国的S&P 500指数。然而,DAX远远超过了其欧洲同行。其中,英国FTSE 100指数上涨了7.4%,西班牙IBEX强劲上涨了17%,而法国邻国的CAC 40指数则可能以小幅亏损结束这一年。

“我们对明年的德国股票持乐观态度,因为欧元区的经济可能会经历一定的改善,”潘穆尔·利贝伦的策略师苏萨娜·克鲁兹表示。她预计下半年由于融资成本降低会有一定的放松,但她指出地缘政治风险将继续对工业部门造成压力。

“我们对明年的德国股票持乐观态度,因为欧元区的经济可能会经历一定的改善,”潘穆尔·利贝伦的策略师苏萨娜·克鲁兹表示。她预计下半年由于融资成本降低会有一定的放松,但她指出地缘政治风险将继续对工业部门造成压力。

根据彭博社对13位股票市场策略师的调查,平均仅预期1.4%的股价增长。即使是最乐观的8%的预测,也表明过去两年巨大的股价增长不会重现。

从统计学角度来看,20%的三连涨相对罕见。最近一次发生在全球金融危机前的几年。这一时期的特点是全球经济增长稳健、全球化加速、生产成本下降以及几乎没有地缘政治动荡。

40个指数成分股中超过80%的收入来自海外。考虑到德国国内生产总值的停滞,这是一种福音。但如果中国不振兴、支撑全球经济的美国经济放缓,或者通过关税进一步封闭政治局势,这又是一种诅咒。

企业的盈利状况相当具有挑战性,State Street Global Markets的多资产策略师玛丽亚·维特曼表示。“我确实会将DAX相对强劲的表现视为一个卖出机会。”

企业的盈利状况相当具有挑战性,State Street Global Markets的多资产策略师玛丽亚·维特曼表示。“我确实会将DAX相对强劲的表现视为一个卖出机会。”

在星期四,欧洲中央银行在今年第四次放宽了货币政策。根据知情人士的说法,央行预计将在1月和可能在3月再将基准利率下调一个四分之一点。这对股票是有利的,特别是在通货膨胀继续稳定的情况下。然而,这也是对经济增长乏力的潜在担忧的症状。

今年最大的弱点是汽车行业。作为德国工业的支柱,尤其是汽车制造商在欧洲股票中表现最差。Dax中最大的输家包括宝马和大众,分别损失超过22%。

“考虑到电动车转型带来的持续变革和关税的风险,我们在汽车行业保持谨慎,”CCLA投资管理的投资主管夏洛特·瑞兰德表示。

几年前,没有汽车制造商参与的Dax反弹是难以想象的。相反,Dax的很大一部分价值增长归功于全球对与软件、云计算和人工智能相关的所有事物的需求。根据彭博社的计算,SAP在2024年贡献了超过三分之一的指数点,因为这家欧洲最大的软件下载超过70%。

Dax因SAP股票获得三分之一的涨幅

这家软件巨头的股票在2024年上涨超过70%

来源:彭博社

注意:根据彭博社基于Dax iShares ETF的计算。

今年的两只最佳股票再次来自于优秀的德国机械制造和军工业。一方面是 西门子能源,在经历了三年的持续股价下跌后,由于对网络技术的高度关注,股价上涨了300%。另一方面是 莱茵金属,自从持续的地缘政治紧张局势导致军备需求上升以来,其股价已翻倍。此外,商业银行和德意志银行的股价分别上涨约40%,反映出许多投资者的基本进攻性和顺周期定位。

随着唐纳德·特朗普在1月的就职以及一个多月后德国联邦议院的重新选举,德国股票的年初将引起高度关注。2月的投票被广泛视为对股票潜在的积极因素,若投资能够刺激当地经济,可能的减税将支撑企业利润。

但首先,必须找到一个政府联盟,而当前的民调表明,这条路并不简单。潜在的联盟伙伴需要达成一致,以放宽债务上限,释放巨额投资的资金,并推动在养老、健康和移民领域的重要改革。更不用说需要有一个强有力的声音来代表欧洲的利益。

更高的支出和财政激励将更有利于法兰克福蓝筹股以外的股票,而与今年表现不佳的DAX相比,“潜力更多在于中小企业,”Pictet资产管理公司的首席策略师卢卡·保利尼表示。因此,如果出现情绪驱动的复苏,MDAX将受益更多。

更高的支出和财政激励将更有利于法兰克福蓝筹股以外的股票,而与今年表现不佳的DAX相比,“潜力更多在于中小企业,”Pictet资产管理公司的首席策略师卢卡·保利尼表示。因此,如果出现情绪驱动的复苏,MDAX将受益更多。