特朗普的零和世界已经到来 - 彭博社

John Authers

让世界再次成为零和游戏。

让世界再次成为零和游戏。

摄影师:Oleg Nikishin/Getty Images 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 欧元区 正在降息,为特朗普做好准备。

- 瑞士的降息幅度更大,甚至准备负利率。

- 习近平对特朗普就职典礼的邀请激发了人们对另一个广场协议的希望。

- 在科技股表现优于冷门流动性投资的一年,常春藤联盟捐赠基金面临困难。

- 距离教父2已经50年。

来自零和世界的快讯

习惯这个。来自全球经济的信号混乱与唐纳德·特朗普即将重返白宫所带来的激进不确定性结合在一起,使市场朝相反的方向波动。在接下来的四年中,主导的哲学将是零和世界,收益只能以他人的损失为代价。这导致在过去两天内出现了非常令人惊讶的中央银行决策和奇怪的市场反应。

彭博社观点加密兄弟能在2025年拯救奢侈品吗?罗宾汉通过押注年轻人来进行长期游戏蝙蝠、蝾螈和反对者将在英国放宽规划规则时失利叙利亚不是美国的战争。它仍然需要关注。 巴西和瑞士:

代表高利率下降的阿尔法和欧米伽的中央银行是巴西和瑞士。在周三和周四的几个小时内,首先巴西宣布将其隔夜利率(Selic)提高了一个百分点,然后瑞士国家银行将其政策利率下调了半个百分点。这两个举动都没有被预期:

下降的方式

中央银行从高利率下降的路径开始出现分歧

来源:彭博社

为什么会有差异?在巴西的情况下,通货膨胀正在恶化。作为几代人的最大经济问题,通货膨胀似乎已得到控制,使得银行能够降息——但现在通货膨胀预期又重新抬头:

精灵再次逃出瓶子

巴西的通货膨胀预期曾得到控制。然后它们逃脱了

来源:彭博社

它得到了强有力的回应。在疫情期间,巴西曾短暂地拥有负的实际隔夜利率以维持经济活力。现在,它正重新开始激进加息以遏制通货膨胀,这一问题因货币而加剧。雷亚尔最近首次跌破六对美元的水平。这提高了进口价格,并直接导致通货膨胀。这也颇具讽刺意味,因为当时的财政部长吉多·曼特加在2010年指责其他国家对巴西发动“货币战争”,使雷亚尔过于强势,巴西出口商失去竞争力。当时,乞讨邻国政策和对全球化的退却被认为是全球金融危机的结果。十年后,巴西在曼特加的战争中获胜,因为货币大幅贬值,但如果没有这样的结果,情况会更好:

巴西希望没有赢得的货币战争

自从曼特加说雷亚尔太强以来已经过去14年,现在出现了一个新问题

来源:彭博社

巴西的抱怨有道理吗?当时,我在《金融时报》的Lex专栏工作。我们发布了 本·伯南克的这封恶搞信,当时他是美联储主席,向曼特加解释为什么他的言论没有道理。这些论点至今仍然成立。当各国采取必要的货币政策措施来帮助自己的经济时,(当时这意味着美国的利率低于巴西),这将加剧货币趋势。当时,中国对商品的强劲需求推动了像巴西这样的商品出口国的货币。现在,材料价格走弱有利于美元。这些事情往往会随着时间的推移自行解决。随着特朗普热切宣称希望美元走弱,也许是巴西向他发送类似信件的时候了。

瑞士

瑞士国家银行采取了相反的方向,试图削弱其认为过于强势的货币。自1999年欧元创立以来,瑞士一直希望限制瑞士法郎的涨幅,随着欧元区主权债务在全球金融危机后陷入危机,这一任务变得非常困难。多年来,瑞士国家银行在市场上进行了大规模干预,以保持法郎与欧元的固定底线,最终在近10年前的混乱条件下放弃了这一政策。直到去年,随着欧元区再次面临问题,法郎才超过了当时设定的高点:

瑞士的货币战争

尽管进行了多次干预,瑞士法郎对欧元的汇率达到了历史最高点

来源:彭博社

注:100 = 1999年1月1日(欧元成立)

瑞士现在面临的问题是地缘政治的不确定性。瑞士国家银行行长马丁·施莱格尔告诉彭博社,该银行可能会考虑恢复负利率。“但由于我们今天的降息,负利率的可能性已经降低,”他补充道。要在零和世界中避风头并不像一些人希望的那么简单。

加拿大

另一个大幅降息:加拿大银行。其50个基点的降息使其隔夜利率与联邦基金利率之间的差距达到了疫情以来的最低点。并非巧合,加元也是自那时以来最弱的。

边境冲突

加拿大银行的大幅降息使加元跌至疫情后的低点

来源:彭博社

这并不是对特朗普关税威胁的反应。就像当巴西抱怨货币战争时美国的情况一样,加拿大经济放缓为降息提供了充分的理由。但这确实表明,如果特朗普真的实施关税,生活将变得多么复杂。

欧洲中央银行

欧洲中央银行是本周宣布利率变动的最大银行,并且以某种风格进行了此举。不仅连续第三次会议将目标利率下调25个基点,而且明确表示将会有更多降息。正如图表所示,欧洲中央银行并没有像年初预期的那样激进地降息,但隔夜指数掉期显示市场正在为明年更多的降息做好准备:

赶上预期

在迄今为止缓慢的进展后,预计欧洲央行将大幅降息

来源:彭博社全球利率概率

行长克里斯蒂娜·拉加德表示,“目前的方向非常明确,”同时官员们引导彭博社预期在接下来的两次会议上将有更多降息。即使不考虑特朗普关税对欧元区经济的潜在风险,通胀预期已经以一种迫使欧洲央行更加鸽派的方式发生了变化。以下图表显示了意大利和美国的五年平均通胀预测。疫情后的通胀激增使美国和意大利走到了一起,它们的预测在两年内紧密跟踪。然而,在过去两个月中,它们却出现了分歧。意大利的 breakeven 率接近 1.5%,而美国则挑战 2.5%。对美联储的警示是要担心过热,而欧洲央行则被警告可能再次陷入通缩衰退的风险:

通胀路径分歧

债券市场担心美国的过度上涨,以及欧洲的不足上涨

来源:彭博社

美国和欧盟之间日益扩大的差距也体现在生产者价格通胀上。欧洲在乌克兰入侵后随之而来的能源危机中遭受了极端的生产者价格指数(PPI)冲击。现在,生产者价格正在下降。在美国,最新的数字高于预期,并显示出回升。目前,这两个经济体块严重不同步:

跨大西洋分歧

在动荡之后,欧盟的生产者价格正在下降。在美国,它们正在上涨

来源:彭博社

这是能源冲击持续影响的一部分,但这或多或少迫使中央银行出现分歧。然而,对债券的影响却是反直觉的。当中央银行降息以应对初现的通货紧缩时,这往往意味着债券收益率降低。相反,整个欧洲的债券市场却出现了八个月以来最大的一天收益率上升:

欧洲债券反弹

在欧洲央行的鸽派声明后,收益率在欧洲普遍上升

来源:彭博社

这很难解释。拉加德表示,关于经济平衡的确切“中性利率”仍然存在疑问,尽管欧洲央行相信目前的利率高于该水平。这可以被解读为有点鹰派,但更可能反映了之前的极端定位。债券收益率今年已经大幅下降,而欧洲央行会议消除了假期前的最后一个事件风险,Bannockburn Global FX的马克·钱德勒指出。因此,这可能只是投资者调整其头寸的一个好机会。

耶鲁与丰厚

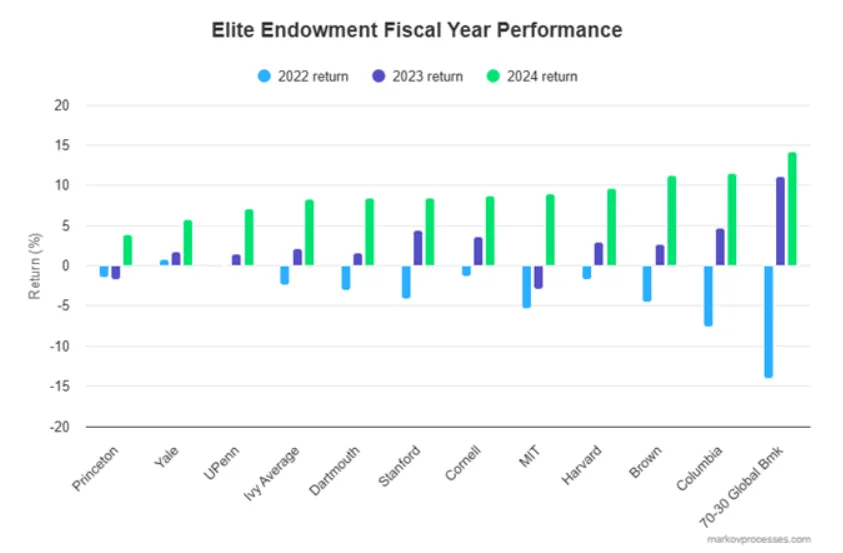

对于大学捐赠基金来说,这是一个艰难的一年。对以色列进行撤资的压力——这比看起来更复杂——使他们进入了公众视野。同时,他们提供强劲回报的日常工作也比平时更难。

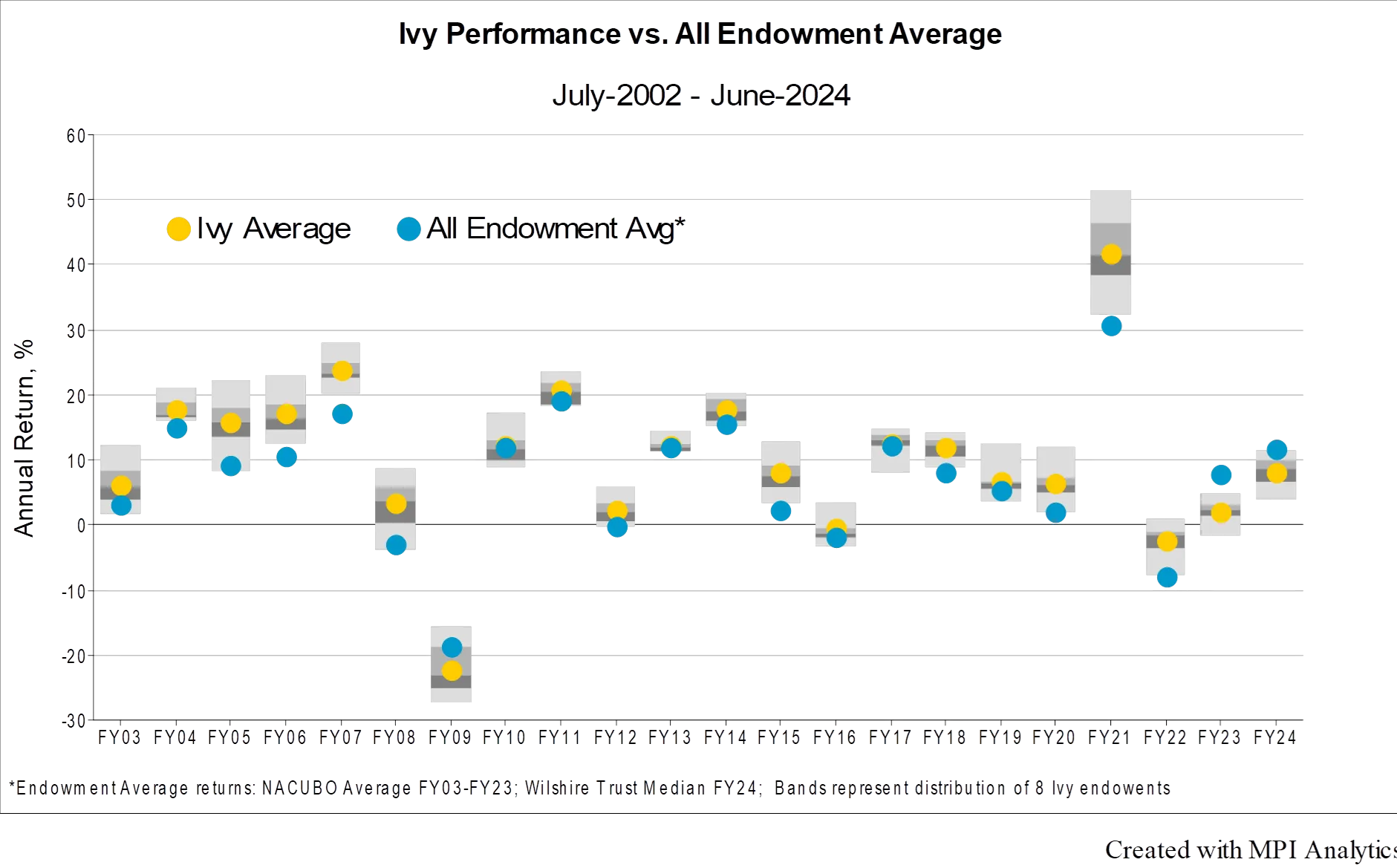

捐赠基金的表现取决于其资产配置,这一决策源于风险承受能力水平。2024年的报告季显示了他们的表现。Markov Processes International或MPI,跟踪常春藤联盟捐赠基金的表现,揭示了一个有趣的趋势。连续第二年,常春藤的表现落后于一个简单的70/30基准(70%股票,30%债券)。这引发了关于已故捐赠基金经理大卫·斯文森所提出的著名耶鲁模型的新问题,该模型通过进入一系列非流动性和私有市场而彻底改变了投资:

尽管从去年的低迷表现中恢复过来,常春藤盟校仍然连续第二年落后于平均捐赠基金——这是二十多年来首次发生这种情况。这个MPI图表突出了最近的表现不佳:

尽管从去年的低迷表现中恢复过来,常春藤盟校仍然连续第二年落后于平均捐赠基金——这是二十多年来首次发生这种情况。这个MPI图表突出了最近的表现不佳:

是什么可能在伤害他们?MPI的迈克尔·马尔科夫认为,低于国内股票(因此也低于“七大科技巨头”平台)的投资比例、更高的风险投资比例以及私募股权的增长都造成了影响。采用耶鲁模型的捐赠基金在股票上的配置显著不足。缺乏规模以进行大额私募投资的小型捐赠基金往往更喜欢公共股票和债券。今年,这种情况有所帮助。

是什么可能在伤害他们?MPI的迈克尔·马尔科夫认为,低于国内股票(因此也低于“七大科技巨头”平台)的投资比例、更高的风险投资比例以及私募股权的增长都造成了影响。采用耶鲁模型的捐赠基金在股票上的配置显著不足。缺乏规模以进行大额私募投资的小型捐赠基金往往更喜欢公共股票和债券。今年,这种情况有所帮助。

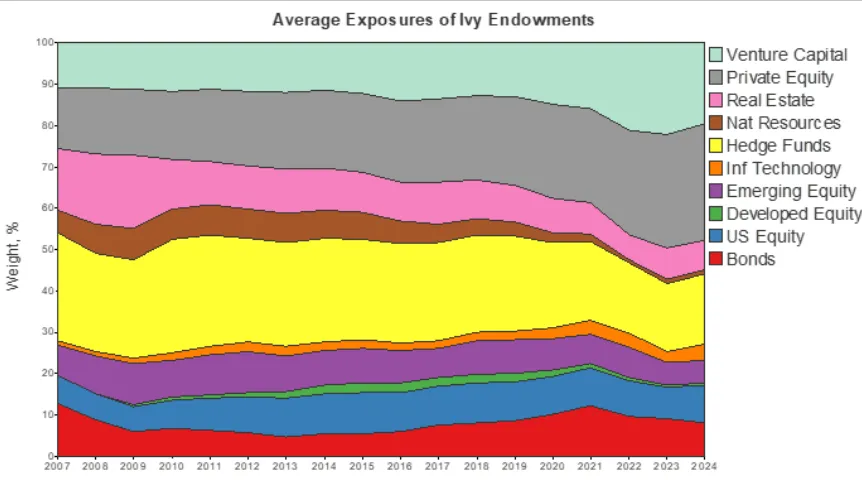

捐赠基金在理论上拥有无限的时间视野,独特地处于有利位置。管理耶鲁模型的首席投资官更倾向于分配到私募市场,以获取流动性溢价,以及公共市场无法提供的回报机会。根据他们基于回报的模型估算,而非实际报告的配置,常春藤对股票的主要投资来自私募市场,分为更传统的私募股权(收购)和风险投资(或增长私募股权)。自全球金融危机以来,私募股权往往挤压对冲基金,但美国股票和债券的总和已降至20%以下。

来源:MPI分析耶鲁模型的有效性如何?正如MPI的分析所示,在过去20年中,耶鲁以10.3%的回报率领先常春藤,普林斯顿以9.9%紧随其后。非常春藤的麻省理工学院的捐赠基金回报率为10.7%。一个70%全球股票和30%美国债券的再平衡投资组合在此期间的回报率为6.8%。马尔科夫认为,常春藤的糟糕年份仅仅是短期波动的问题:

来源:MPI分析耶鲁模型的有效性如何?正如MPI的分析所示,在过去20年中,耶鲁以10.3%的回报率领先常春藤,普林斯顿以9.9%紧随其后。非常春藤的麻省理工学院的捐赠基金回报率为10.7%。一个70%全球股票和30%美国债券的再平衡投资组合在此期间的回报率为6.8%。马尔科夫认为,常春藤的糟糕年份仅仅是短期波动的问题:

长期表现仍然验证了耶鲁模型对私立学校的偏好,但近年来显示出简单的70/30股票/债券投资组合的优点,尤其是在调整风险时。尽管如此,我们并没有看到常春藤改变配置习惯和风险承担。

在今年,哈佛大学作为全国最大的捐赠基金,经历了一段艰难的时期,回报率为9.6%,排名第三,仅次于哥伦比亚大学和布朗大学。哈佛的超额表现与其对公共科技股票的增加曝光相吻合,这既通过股票基金经理,也通过 对冲基金。正如MPI所指出的,转向科技股票的捐赠基金经理在校园气候紧张的情况下,尤其值得感激,因为 校友捐赠已被削减。

— 理查德·阿比

生存技巧

教父2已经50岁了。这是一部令人惊叹的电影,无论你看过多少次,都无法停止观看。令人难忘的场景包括 这个 和 这个 和 这个 和 这个。它也比第一部 教父 更加广泛和雄心勃勃。尽管如此,我不确定它是否如许多人所说的那样是一部更好的电影。它的叙事不如第一部线性,这在某种程度上是一个更令人满意的陈述。

还有一个观点是教父 II是有史以来最好的续集。我想不出任何更好的续集电影,但我会说帕丁顿 2和帝国反击战确实做到了比原作更好的成就,而小精灵 2:新批次也表现得很好,因为它讽刺了一位名叫丹尼尔·克兰普的房地产开发商和他的克兰普大厦。人们也这样说异形,但我不这样认为。还有其他提名吗?无论如何,跟随一部伟大的电影从来都不是一件容易的事。最差续集的名单更长且更有趣。速度与激情 2,这部电影糟糕透顶,而且无论如何只与第一部有一个共同角色,可能是我提名的最完全未能达到原作的失败。祝大家有个好周,记得趁胜追击(除非你是弗朗西斯·福特·科波拉)。

来自彭博社观点的更多内容:

- 艾莉森·施拉格:经济学家们常常错,但在关税问题上并没有错

- 社论委员会:取消日本钢铁交易仍然是个糟糕的主意

- 莫莉·史密斯:市场驱动数据在特朗普重返华盛顿时受到威胁

想要更多彭博社观点吗?意见 <GO>。或者您可以订阅 我们的每日通讯**。**